正文

5. 17/18

豆供给既定,需求创纪录下结转仍大增

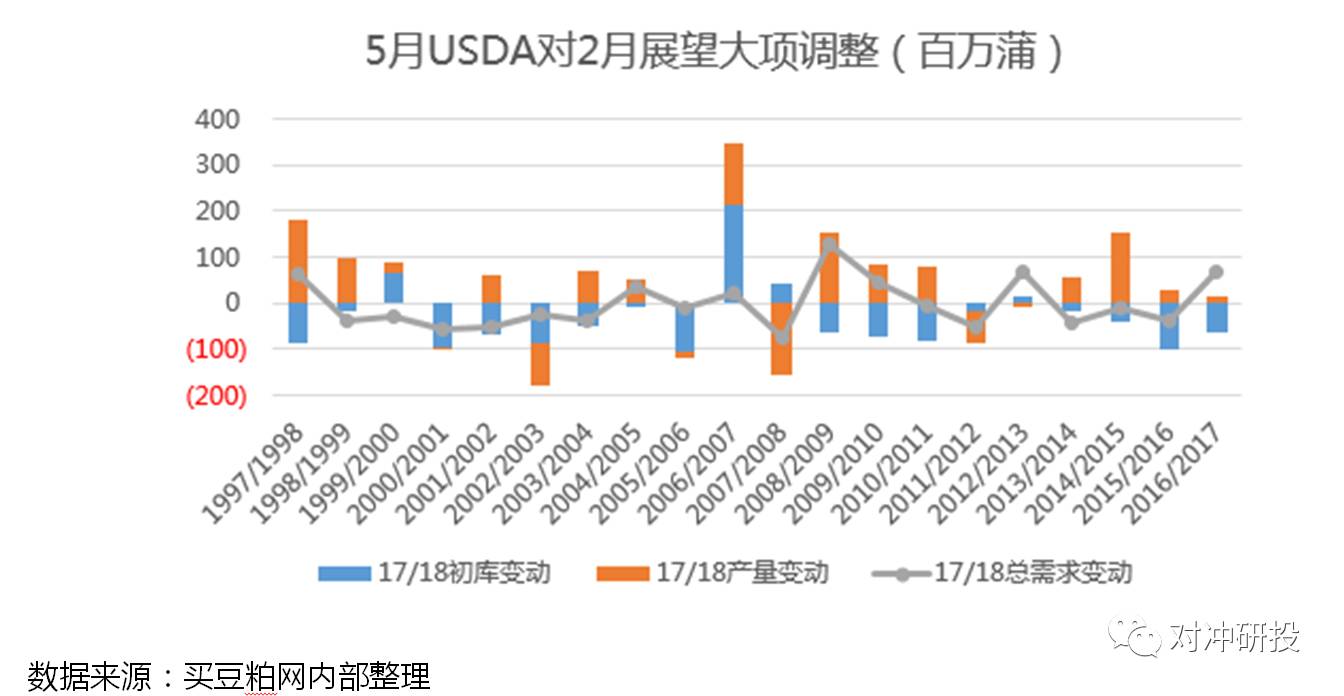

5月报告首次Pro阶段数据仅有2月展望报告可供参考。根据历史数据调整规律分析,需求调整大多牟定产量和期初库存。本次报告产量几可确定增约190百万蒲,期初库存倾向于减40百万蒲,总供给增150百万蒲,对应总需求增约40百万蒲,分摊至出口增20至2120,压榨增15至1950,种用及其他增5至135,最终结转增110至505。市场普遍预期500百万蒲以上,在需求各项均创纪录情况下结转料继续第四年度增加,关注偏空预期是否打足。

6

.南美产量预计不变或微幅调增

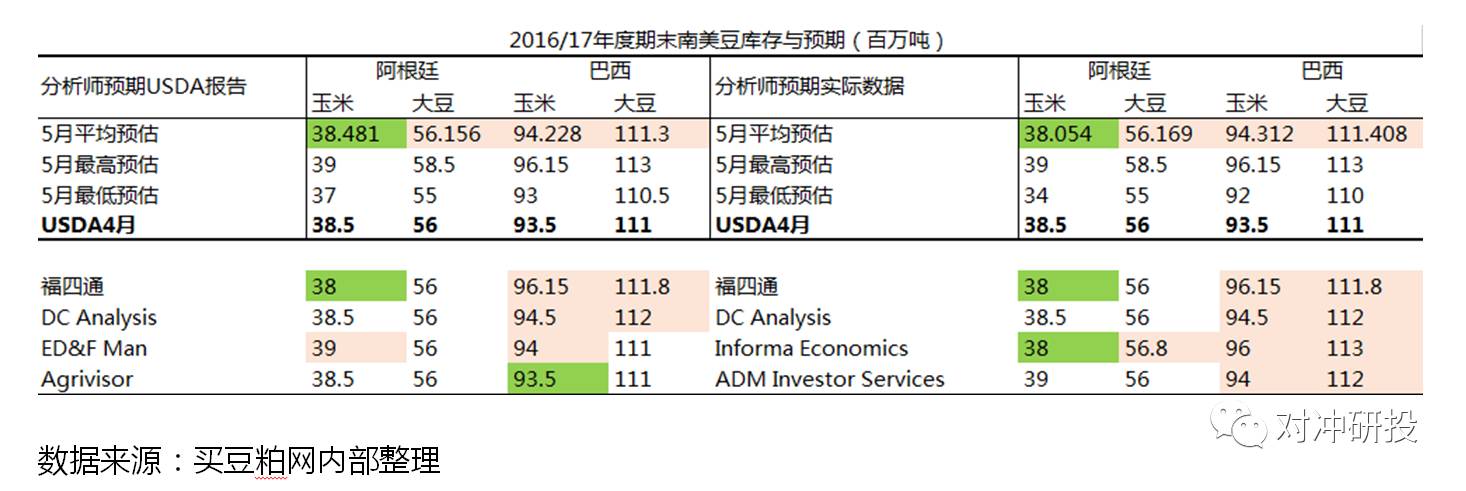

路透调查显示,分析师对南美豆普遍持继续调增预期。其中,巴豆平均预期调增约30万吨,阿豆平均预期调增约15万吨,修正力度有限,甚可忽略。

7

.16/17全球豆结转微幅调增,17/18全球豆结转增减有异

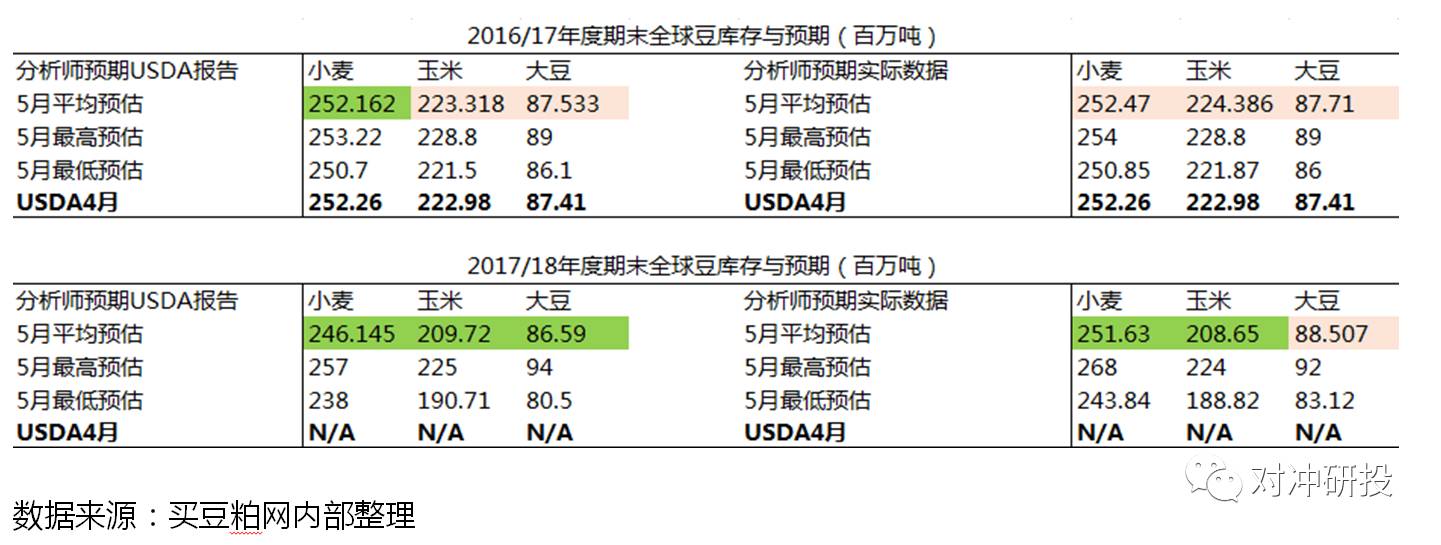

分析师对2016/17年度全球豆库存普遍持继续调增预期。其中对USDA5月报告平均预期调增约10万吨,而对实际情况的平均预期增约30万吨,表明市场预期相对偏空。分析师对2017/18年度全球豆库存预期有异,其中对USDA5月报告平均预期8660万吨,较旧作减约100万吨,而对实际情况平均预期增至8850,较旧作增约100万吨,亦表明市场预期相对偏空。

四、总结

1.

平衡表的预测

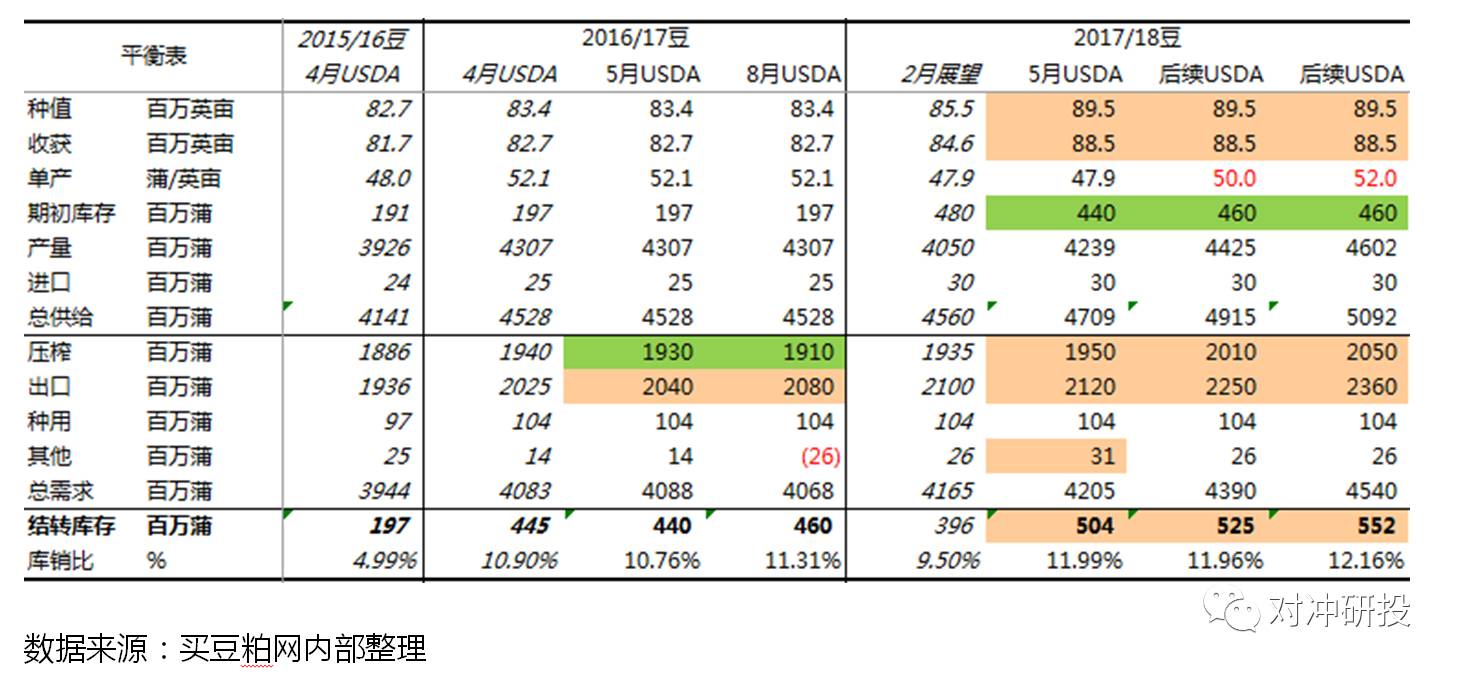

本月南美豆继续上调产量的可能和空间预期不大,美旧豆出口增而压榨减,结转或略降,美新豆或连续第四年增库,市场普遍预期报告影响偏空。

具体看,16/17美豆本月调整偏多,后续预期仍偏空。考虑16/17美豆产量的高估调整不会本月在残值项体现,因此本月16/17豆结转或倾向于略减至440,调整偏多。长期看出口增幅预期仍大于压榨减幅,但7、8月份产量高估将由残值调减体现,终将至16/17豆结转维持在460水平。本月17/18豆结转关注度相对较高,结转或约500百万蒲以上,此前市场已普遍持偏空预期。

2.

升贴水的预判

4

月份南美豆升

贴水反弹20美分左右,5月份有下跌预期,但不看太空。

目前油厂近月套保榨利-60~-80元/吨,油厂周均采购20船左右,买兴尚可。矛盾主要在外商与产地农户。雷亚尔略贬致巴农出货渐增,阿根廷收割过半亦进入集中出货阶段,但外商仍处于补货状态,因担忧农户出货心态仍显谨慎,外商升贴水销售亦相对谨慎,因此即便5、6月份出货压力确有增加,升贴水下跌空间有限,料短期仍将维持偏高水平。关注雷亚尔汇率继CBOT美豆期价能否刺激农户大卖。

3.

美豆价格的影响

目前美豆970价格较理论价格偏高20美分,为近期北美天气升水注入,随天气转干,美麦带涨影响消散,美玉米播种偏慢已经引起市场对转种大豆的讨论,因此情绪总体偏空。USDA平衡报告即便本月有小幅上涨可能,但难以持续。估测报告库销比对应理论价格在980附近,在无天气炒作下,5月料维持950~1000震荡。美豆基金净空水平较高,天气敏感期有刺激反弹可能,目前暂未见。

4.

国内豆粕的影响

CBOT盘面价格维持震荡格局,升贴水难见明显大跌,对连粕几无支撑影响。但考虑饲用需求有好转,油脂疲弱增加挺粕意愿,点价盘支撑等预期下,连粕在2750以上有支撑。油厂近月套保利润-60~-80,基差成交亦处略亏水平,已经体现了4月到港850、5月到港960、6月到港860的压力。后续油厂大豆+豆粕折算的库存压力仍将继续增加,虽下游终端库存偏紧,但采购情绪仍以观望为主,而5、6月头寸已大部分转至贸易商手中,因此现货压力由基差主跌体现。

— END —