正文

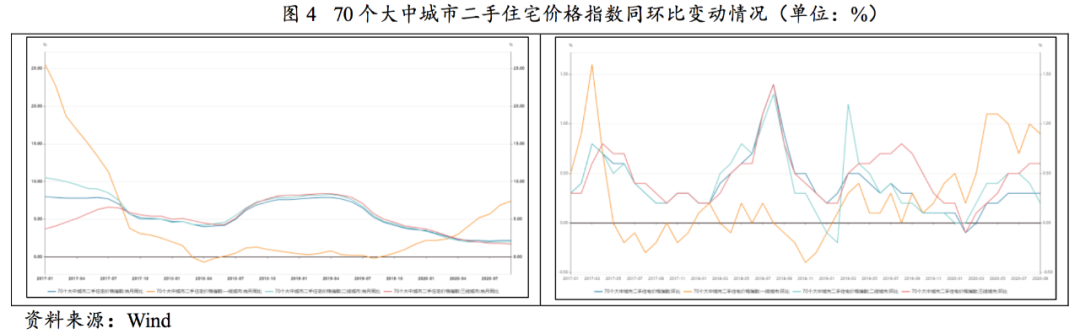

从销售情况来看,2020年1―9月,商品房销售面积11.71亿平方米,累计同比下降1.80%,降幅较2019年同期扩大1.70个百分点。其中,住宅销售面积10.36亿平方米(占88.50%),累计同比下降1.00%,较2019年同期下滑2.10个百分点。2020年1―9月,商品房销售金额为11.56万亿元,累计同比增长3.70%,增速较2019年同期下滑3.40个百分点,其中,住宅销售金额10.35万亿元(占89.53%),累计同比增长6.20%,增速较2019年同期下滑4.10个百分点。销售价格方面,以70个大中城市二手住宅价格指数同环比变动进行参考,2020年以来,一、二、三线城市二手住宅价格指数同环比均有抬升趋势。总体看,2020年前三季度,受新冠肺炎疫情冲击影响,地产项目销售于2月快速下行,3月以后,随着国内疫情得到有效控制,地产销售端出现升温迹象,但整体销售情况较上年同期仍出现一定幅度的下降。

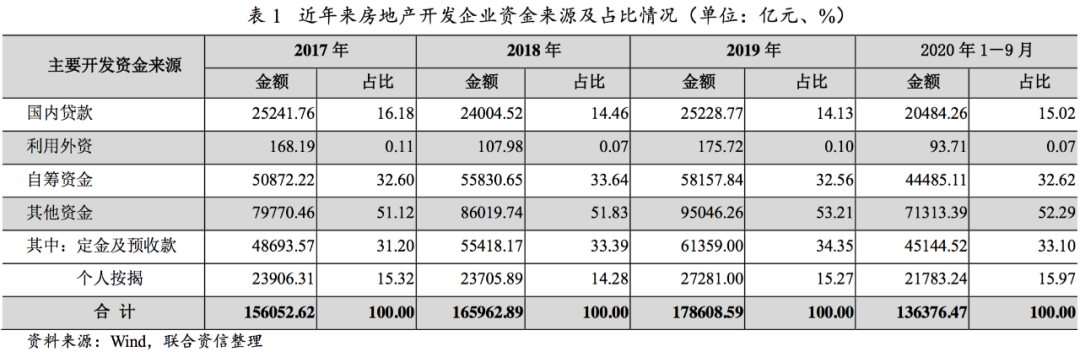

从资金来源上看,2020年1―9月,房地产开发到位资金合计13.64万亿元,累计同比增长4.45%,增速相较2019年同期下滑2.68个百分点;其中,国内贷款合计2.05万亿元,累计同比增长4.04%;自筹资金合计4.45万亿元,累计同比增长5.86%;其他资金合计7.13万亿元,累计同比增长3.72%,其中以定金及预收款为主的其他资金来源同比增长2.89%。

在整体调控政策趋严的环境下,针对房企融资的调控政策频出。信托等非标融资渠道受限,加强对银行理财、委托贷款、开发贷款、海外债等渠道流入房地产的资金管理,加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示以及严禁消费贷款违规用于购房等。2020年8月,央行、住建部等召开房企座谈会,会上提出了“重点房企资金监测和融资管理规则”,具体政策要求设立“三条红线”,即扣除预收款项后的资产负债率不得高于70%、净负债率不得高于100%、现金对短期债务的覆盖倍数不得低于1倍,根据指标完成情况将房企按照“红-橙-黄-绿”四档进行管理,三项指标均超出管理规则的红线要求,则企业对应为红档,超出两项即为橙档,超出一项即为黄档,若均低于红线要求则对应为绿档。根据企业的分档表现,给予不同的负债增长限额,从红至绿四档对应的有息负债增速上限分别为0%、5%、10%和15%。该管理规则计划对12家企业进行试点,并根据试点情况向全国推广。在管理规则颁布后,监管部门下发《试点地产企业主要经营、财务指标统计监测表》,要求试点房企每月报送监测财务指标数据情况,此外还要求填报参股未并表住宅地产项目、明股实债项目融资等数据,反映出监管部门对房地产表内表外融资全覆盖的强监管思路。房企资金监测和融资管理规则预计于2021年1月1日起在全行业全面推行,该项政策的推行将对红档和橙档企业的融资产生较大影响。

总体看,进入2020年,疫情导致地产企业项目开复工及销售出现阶段性的停摆,对房企一季度销售影响较大,随着二季度全国逐渐复工复产,房地产销售有所回暖,但疫情对房地产投资、销售及回款的负面影响仍未消退。2020年以来,泰禾违约、恒大及富力短期流动性承压,房地产行业负面新闻频发。政策层面,融资端持续收紧,未来加杠杆“弯道超车”的捷径或将被堵死,即便开发商整体进入“绿色”档,在相对有限的融资额度下,资金将带动市场份额向拿地多元、具备品牌和高效周转能力的规模房企聚集,行业进入吃“管理红利”的时代。

受疫情及流动性相对宽松影响,2020年前三季度房企信用债净融资额大幅提升。银行间融资放量,3月为发债规模高峰,4月以来单月发行规模波动下行。受信用风险事件频发的影响,投资者对国有高信用等级的地产债配置需求较高,AAA信用等级房企发债规模占整体地产企业信用债的比例提升至75%以上。期限方面,3年期及1年期以下期限债券发行占比提升较多。未来三年房企信用债待偿金额仍然较高,在整体融资收紧及融资额度受限的情况下,降负债将主要依赖于房企自身的销售回款及可变现资产的盘活。

品种与规模

2020年1-9月,银行间和交易所房地产债券的发行逐季度递增,银行间和交易所市场共发行房地产债券508只,发行规模共计5611.34亿元,发行数量及规模同比分别增长54.88%和53.80%。从发行品种看,2020年1-9月,银行间中期票据和短期融资券发行规模扩容明显,中期票据的发行规模共计1286.90亿元,同比增长237.24%;短期融资券的发行规模共计1577.60亿元,同比增长111.25%;同期,公司债的发行规模共计2376.51亿元,同比变动不大。其他品种发行规模较小,主要以定向工具为主。

从发行方式看,2020年1-9月,公募和私募方式发行数量分别为441只和67只,发行规模分别占比87.17%和12.83%,公募发行规模占比同比提升18.88个百分点。

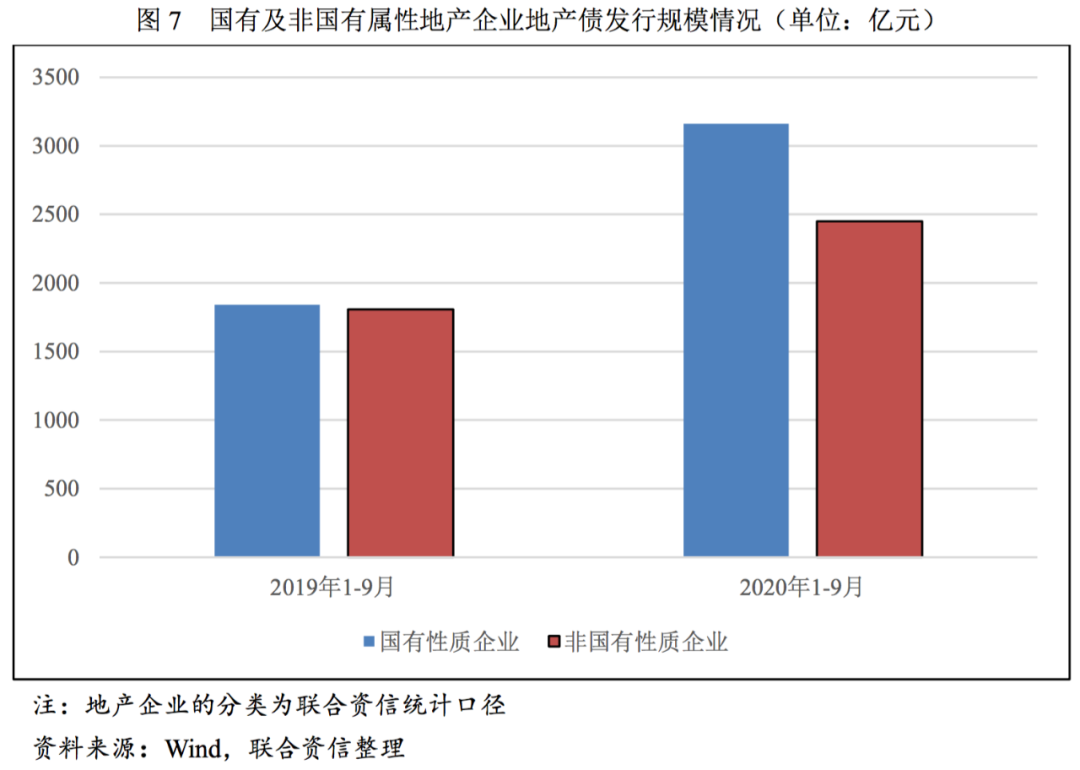

从企业性质看,2020年1-9月,国有及非国有属性的地产债发行数量同比均持续提升,国有属性的地产债数量同比提升幅度更大,国有属性的地产债发行数量共计308只(占60.63%),发行金额合计3162.04亿元(占56.35%);非国有属性(含公众企业、外资企业、中外合资以及民营企业等)地产债发行数量200只(占39.37%),发行金额合计2449.30亿元(占43.65%)。总体看,在民营地产企业信用风险事件频繁爆发,投资者对国有属性房企的债券配置需求较高。