正文

从美国的经验来看,净基差主要体现的是空方拥有的期权价值,因此我们在分析净基差时,首先分析中国国债期货中的期权价值。卖空国债期货合约的交易者有两种期权:交割国债品种的选择和交割国债时机的选择。其中,交割国债品种的选择权来自于具有不同期限、不同票息的“一篮子可交割券”制度(TF:4-5.25年;T:6.5-10.25年);交割国债时机的选择权来自于滚动交割制度。在中国国债期货市场上,时机类期权价值较低,空方的期权以品种选择权为主,即转换期权。

国债期货的转换期权指期货空头有权选择CTD券进行交割。影响转换期权价值的因素主要有三个:

1、收益率水平的变化

2、收益率利差的变化

3、新发行国债

在实际投资中,常常会运用到这样一个经验法则:当收益率高的时候,高久期国债容易成为CTD券;当收益率低的时候,低久期国债容易成为CTD券;当收益率处于中间水平时,中久期国债容易成为CTD券。

这个经验法则揭示了不同久期国债的转换期权属性:高久期国债的转换期权是收益率的看跌期权;低久期国债的的转换期权是收益率的看涨期权;而中久期国债的转换期权是收益率的宽跨式期权。

收益率利差的变化在实际中,我们可以发现整个收益率曲线在变化时并不是平行上升或下降的,而是伴随着曲线斜率的变化。不管收益率是上升还是下降,可交割国债之间的利差变化幅度有时是相当大的。

如果不考虑收益率利差的变化,可能会导致国债期货转换期权定价的错误。举例来说,如果收益率上升,高久期的国债A倾向于比低久期的国债B更便宜,但如果叠加曲线的变平,低久期的国债B反而有可能比高久期的国债A更便宜。

从中国目前的实际情况来看,当收益率高时,尽管新发行国债的成交收益率一般较低,但其久期较高,高收益率时倾向于交割高久期国债,新发行国债在活跃券中成为最便宜可交割国债的频率较高。当收益率低时,关键发行期限5年和10年国债属于高久期品种,基本不可能成为最便宜可交割国债,而7年国债有一定几率成为T合约的最便宜可交割国债。

前文指出,影响国债期货转换期权的主要因素有三个,其中新发行国债因素较难量化,幸运的是其发生频率和影响应该不大。因此,我们提出的计算模型主要考虑收益率水平和利差因素。

转换期权的实现是在交割时卖出非CTD券,并买入CTD券进行交割。可以验证,转换期权的实现值是非CTD券与CTD券的基差之差。因此,模型的计算原理是同时模拟不同的收益率水平和利差变动路径,判断每条路径中的CTD券,假设CTD券的基差到期收敛至零,则其他交割券的基差即为各自的转换期权实现值,通过贴现得出各自的转换期权理论价值。

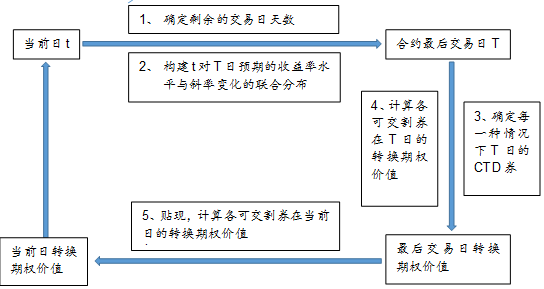

图1:

国债期货转换期权价值计算流程图

模型的具体计算方法如下:

1、确定剩余的交易日天数,即确定当前日到合约最后交易日之间的交易日天数。

2、构建最后交易日的收益率曲线,即在当前日对合约最后交易日预期的收益率水平与斜率变化的联合分布。

我们选取1年、5年和10年中债国债收益率作为基准利率,利用其历史水平和斜率的实际变动情况作为未来的预期。举例来说,T1709合约在2017/5/31(不含)距最后交易日还剩72个交易日,从2017/5/31(含)起向前推72个交易日(注意,此交易日为银行间市场的交易日)为2017/2/14,将这一区间的收益率曲线水平和斜率的变动幅度作为2017/6/1到最后交易日的预期之一,再从2017/5/26(含)起向前推72个交易日,‥‥‥,以此类推,当收集到1261(大约5年)个收益率曲线水平和斜率的变动情况为止。

将收集到的收益率曲线水平和斜率的变动情况按照41×41进行分类,其中水平变动(T:10年期国债收益率的变动;TF:5年期)以每5BP为一类,斜率变动(T:10-5;TF:5-1)以每2BP为一类,计算每一种情况下发生的频率,并将整个联合概率分布作为当前日到合约最后交易日的收益率曲线变动的概率分布。

3、确定到期日时的CTD券。

在步骤2所构建的收益率水平变动和斜率变动的矩阵中,计算每一种情况下的CTD券。在每一种收益率水平变动和斜率变动情况下,按线性插值得出整条收益率曲线,并通过现金流贴现方法计算每个交割券在最后交易日时的理论净价,将每一可交割券的净价除以相应的转换因子,选择具有最低值的可交割券作为最后交易日时的CTD券。

4、计算每一个可交割券在最后交易日的转换期权价值。

在每一种收益率曲线情况下,假设CTD券的基差收敛至零,则最后交易日的期货价格等于CTD券的净价除以转换因子。根据得到的期货价格和净价,计算每个可交割券在最后交易日的基差,并将基差作为该券在最后交易日的转换期权的价值。最后对每种收益率曲线下的转换期权价值按照概率分布求期望得到各可交割券在最后交易日的转换期权价值。

5、将可交割券在最后交易日的转换期权价值贴现到当前日,就可以得到每一个可交割券在当前日的转换期权价值。

以一个简便的例子来说明联合概率分布的计算,假定收益率曲线水平和斜率的变动情况为3×3,即水平变化为上升、不变和下降;斜率变化为变陡、不变和变平。那么,对于每一个可交割券来说,我们可以得到到期日转换期权价值的联合概率分布表。

表1: