正文

一、“特朗普交易”风光不再

所谓“特朗普交易”,是指特朗普总统于2016年11月当选美国总统后,在其大规模基础设施建设、减税等积极财政政策刺激下的市场交易行情。“特朗普交易”以美债收益率、美元指数和美股为主要标的,美股又以金融股和原材料股为主,象征着市场对特朗普放松金融管制和财政刺激的期待。

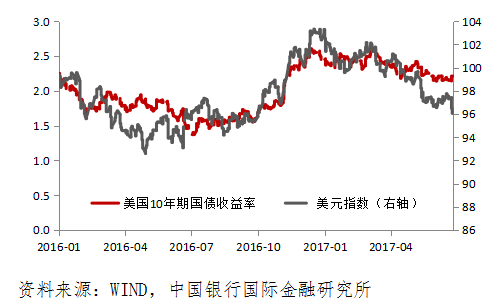

在特朗普总统当选初期,“特朗普交易”下的三类资产收益率和价格呈现全面上涨、相互强化的特点,暗示对特朗普政策的看好。从2016年11月9日美国大选结果公布至2016年底期间,美元指数从98.7涨至102.4,上涨3.8%;美债收益率更是飙涨18.4%,从2.07%一度突破2.6%;而道琼斯工业指数、标准普尔500指数、纳斯达克综合指数三大美股指数则分别上涨6.3%、3.5%和2.5%。显而易见,市场对于特朗普上台之后的经济前景和通胀预期几至疯狂,全球资本大量涌入美国金融市场,集体做多美元资产,市场陷入“特朗普交易”的疯狂状态。

然而,随着“特朗普交易”进入兑现期,市场开始动摇、甚至怀疑其能否兑现当初承诺,“特朗普交易”出现势头趋缓甚至逆转迹象。

一方面,由于先前推出来的“禁穆令”屡遭抵制,以及涉嫌“通俄”,导致特朗普团队成员被迫辞职或面临调查,特朗普在内阁中的认同率和民意支持率下降,可能无法如愿废除奥巴马医改法案,税改进程也大幅放缓。另一方面,特朗普的若干政策主张之间存在内在矛盾,实施空间有限。如基建增支、全面减税与美国不断上升的政府债务之间存在矛盾;加息、缩表的货币政策正常化与弱势美元、促进出口之间存在矛盾;推动制造业回归与收紧移民政策之间存在矛盾。受此影响,“特朗普交易”行情逐渐逆转。截至2017年6月29日,尽管年内美联储两次加息,美国10年期国债收益率依旧从年内高点回落0.41%至2.27%,不升反降;美元指数也较年初下跌6.7%,跌破96,跌至去年十月初水平(图1)。

图1 特朗普当选初期美元指数和长期国债收益率上涨

二、人民币汇率连奏凯歌

年初以来,人民币汇率走势波动加剧,震荡走强。

整体看,可分为三个阶段,第一阶段是试探升值阶段,从年初至1月18日,即期汇率从6.9557升至6.8342,升值幅度为1.8%;第二阶段为区间波动阶段,从1月19日至5月24日,即期汇率在6.86-6.92区间波动,体现多空博弈在加剧;第三阶段是人民币强势升值收复失地阶段,从5月25日至今,人民币即期汇率在短短一个月时间内升值幅度达1.7%,人民币中间价也一举突破6.78,达到去年11月初水平。截至6月30日,人民币汇率中间价报6.7744,较年初上涨2.6%,同期,CNY和CNH汇率分别上涨2.6%和2.7%。

图2 近期人民币CNH和CNY汇率走势

年初以来人民币贬值势头逆转主要有以下几方面原因:

一是近期中国经济企稳,资本外流规模放缓

。经济稳则信心稳,则汇率稳。一季度中国经济增速达6.9%,为近六个季度新高,预计二季度经济增速为6.8%,尽管有所放缓,依旧处于近期高点。贸易顺差保持在高位,外汇储备余额连续四个月回升,维持在3万亿美元以上,银行结售汇和代客涉外收付款逆差也较去年同期大幅缩减,为汇率稳定提供了有利支撑。