正文

与资产端变化对应,过去两年基础货币增长较为乏力。2015年,基础货币萎缩了6.0%,是有史以来的首次负增长。2016年,随着对其他存款性公司债权的扩张,基础货币才重回扩张,增长了11.8%(图表6)。两年间基础货币年均增长2.5%,与2002~14年间平均16.9%、2007年高点30.6%的增速形成鲜明对比。基础货币增长乏力制约了广义货币M2的扩张,在宽松幅度较大的2015年M2增长13.3%,而在2016年M2增速则录得历史最低的11.3%(图表7)。货币宽松更多体现为利率、尤其是真实利率的下行。

此外,政府存款有所减少。过去两年,财政政策积极助力稳增长,实际赤字率分别达3.5%和3.8%,高于预算赤字率2.3%和3.0%。扣除调入预算基金,2015年和2016年分别有6,351和4,774亿元来自当年盘活的存量财政资金,其中在央行的政府存款分别减少了4,096和2,116亿元。虽有所下降,到2016年底仍有2.5万亿元政府存款处于央行资产负债表上,是央行的第二大负债项。

货币投放方式已明显变化

央行资产负债表调整的背后是基础货币投放方式的变化。持续外汇流出意味着以国外资产为基础的货币供应方式难以为继。实际上,过去两年,外汇占款是货币回笼而非投放的主要渠道。央行主要通过公开市场和再贷款操作抵补流动性。

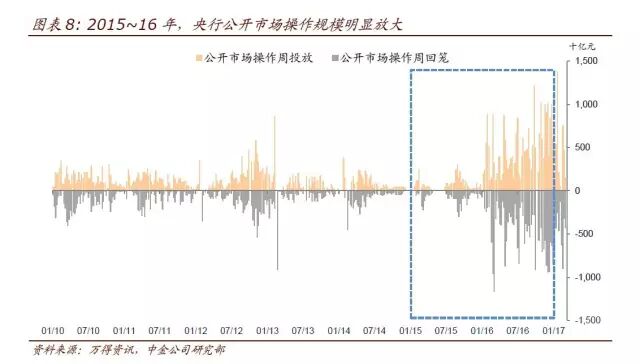

一方面,公开市场操作规模在过去两年明显增加(图表8),而且央行于2016年2月将原先每周二、四操作改为每个工作日均开展操作。从2014年底至2016年底,央行逆回购余额增加了13150亿元。

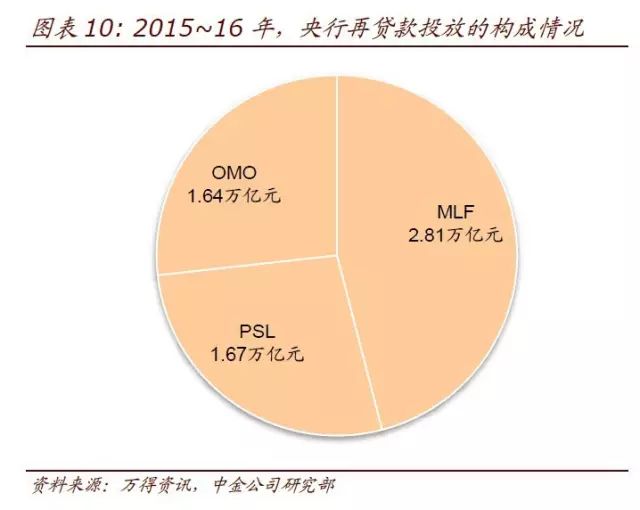

另一方面,央行创设了一系列再贷款工具以满足不同的流动性需求(图表9)。央行在2013~14年间先后推出短期流动性调节工具(SLO)、常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等新工具,但实际使用仍然较少。到2015~16年,各类借贷便利成了基础货币供给的主要渠道。尤其,从2014年底至2016年底,MLF余额增加了2.8万亿元,PSL余额增加了1.7万亿元,提高了中长期货币的供给(图表10)。近期,央行还设立了临时流动性便利操作(TLF),为春节假期间现金投放占比较高的几家大型商业银行提供流动性支持,当时投放规模不低于6,000亿元,但到期后未续作1。公开市场和再贷款两方面操作最终都体现为央行对其他存款性公司债权,而随着国外资产萎缩,该项在总资产中的份额相应扩大(图表11)。

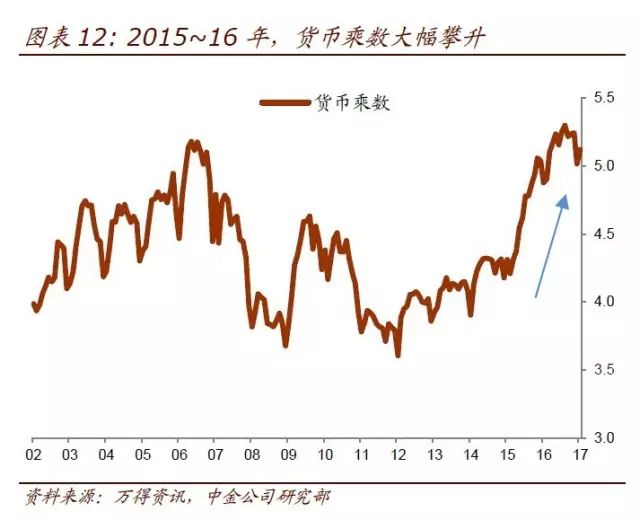

央行降低法定存款准备金率提高了货币乘数。与公开市场和再贷款操作不同,央行下调存款准备金率不改变基础货币规模,但会从法定存款准备金中释放更多流动性,提高货币乘数,从而提升广义货币增速(图表12)。

2015年,其他操作工具投放未能填补外汇占款流失带来的基础货币缺口,但央行进行了4次降准,共下调准备金率250个基点,货币乘数显著提高(图表13)。

到2016年,由于降准的宽松信号过强、会增加人民币贬值压力,同时中国经济也逐步进入了再通胀轨道,于是央行仅在3月进行了一次降准操作。因此,在2016年,公开市场和再贷款操作以增加基础货币供给是广义货币扩张的主要动力;尤其在下半年,货币乘数反而有所下降。

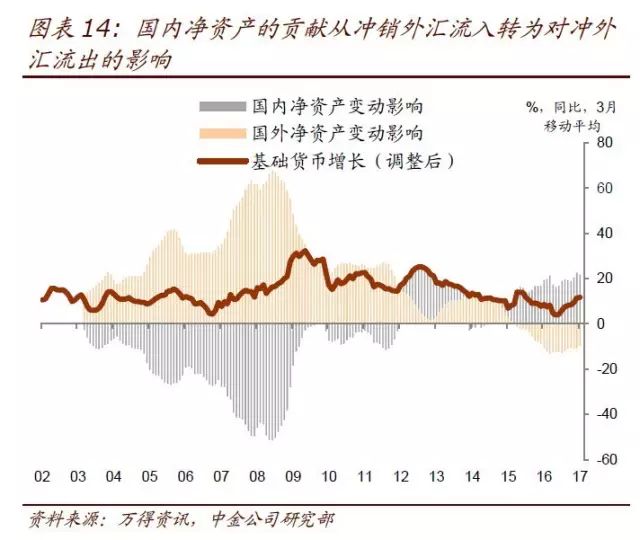

总之,货币扩张的动能在2015年主要来自准备金率降低而在2016年为公开市场和再贷款操作。为量化它们各自对货币供给的影响,我们用圣路易斯联储方法对基础货币进行调整,调整项为准备金变动带来流动性的变化2。分析显示,国内净资产已从过去冲销外汇流入转为对冲外汇流出的影响(图表14)。从对冲效果来看,2015年准备金的贡献是主导的,而2016年公开市场和再贷款操作的贡献是主要的(图表15)。

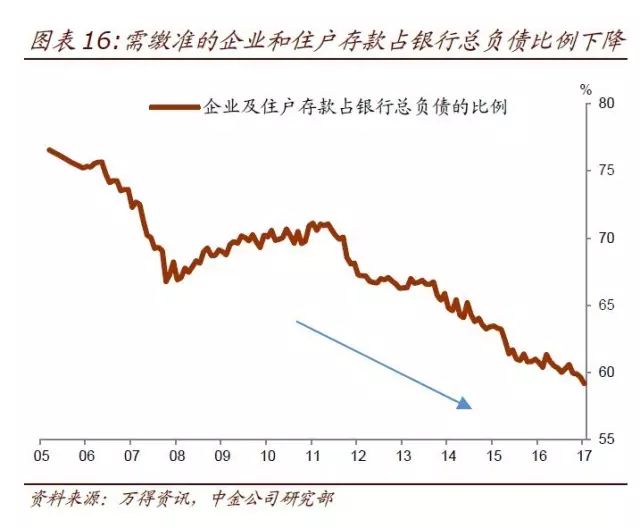

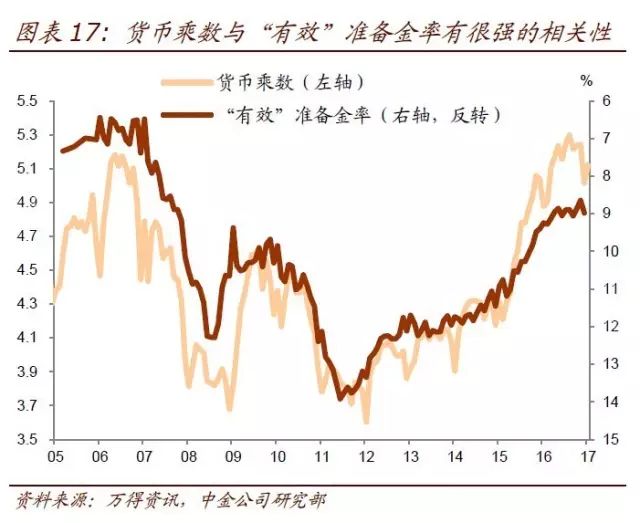

需要指出的是,货币乘数的扩大还跟实际准备金率的降低有一定的关系。我们在2016年5月15日发布的《存款准备金要求多有效?》中指出,近年来,由于银行非存款负债的扩张,法定准备金存款占银行总负债的比例(即“有效”准备金率)下降很快(图表16)。“有效”准备金率下行降低了银行与准备金要求相关的隐性融资成本,从而增强其信贷扩张的能力。数据表明,货币乘数与“有效”准备金率有很强的相关性(图表17)。“有效”准备金率下行是支撑较高货币乘数的因素之一。

价格型调控趋于增多

过去两年,中国形式上完成了利率市场化(图表18)。人民币加入SDR篮子是利率体系改革的重要“催化剂”。继2013年取消金融机构贷款利率的区间管理,央行于2015年推出了存款保险制度,于10月正式取消了存款利率的上限管制。至此,存贷款利率均完成了形式上的市场化。随着利率管制的取消,央行往后需要通过政策利率引导货币市场、债券市场和信贷市场利率,建立起价格型的政策框架。