正文

互联网金融除了网贷,还有支付、众筹等等细分领域。为了更细致地观察金融类创新项目获投情况,根据公开数据,我们统计了国内TOP30 VC/PE(清科排行榜),以及在金融行业最活跃的10家基金(清科排行榜)去年一年在金融领域的投资项目类型。不出意外,借贷理财类产品仍是占比最高的类型,此外保险、企业金融服务、农村金融是热度较高的细分领域,另外,在与关注金融行业的投资经历交流过程中,消费金融也是被频繁提到、未来值得关注的赛道。

跑路,停业,整顿,负面挡不住网贷理财的火热

跑路,停业,整顿,负面挡不住网贷理财的火热

尽管互联网金融经历了狂欢后的退烧,纵观2016年,流向互联网金融领域的资金仍然处于领跑地位,成为最吸金的创投行业。

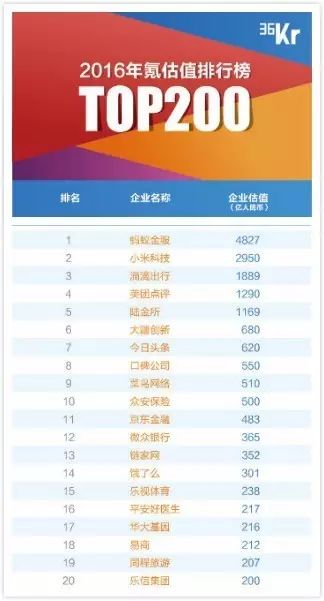

从行业领先者的角度看,2016年12月,36氪发布了《2016年氪估值排行榜TOP200》,在榜单TOP100的企业中,金融类企业占了18席,TOP20企业中,金融类企业占了6席,互联网金融成就了一拨独角兽企业,其中就有以P2P起家的陆金所,互联网金融行业并没有因为整治受到本质性影响。

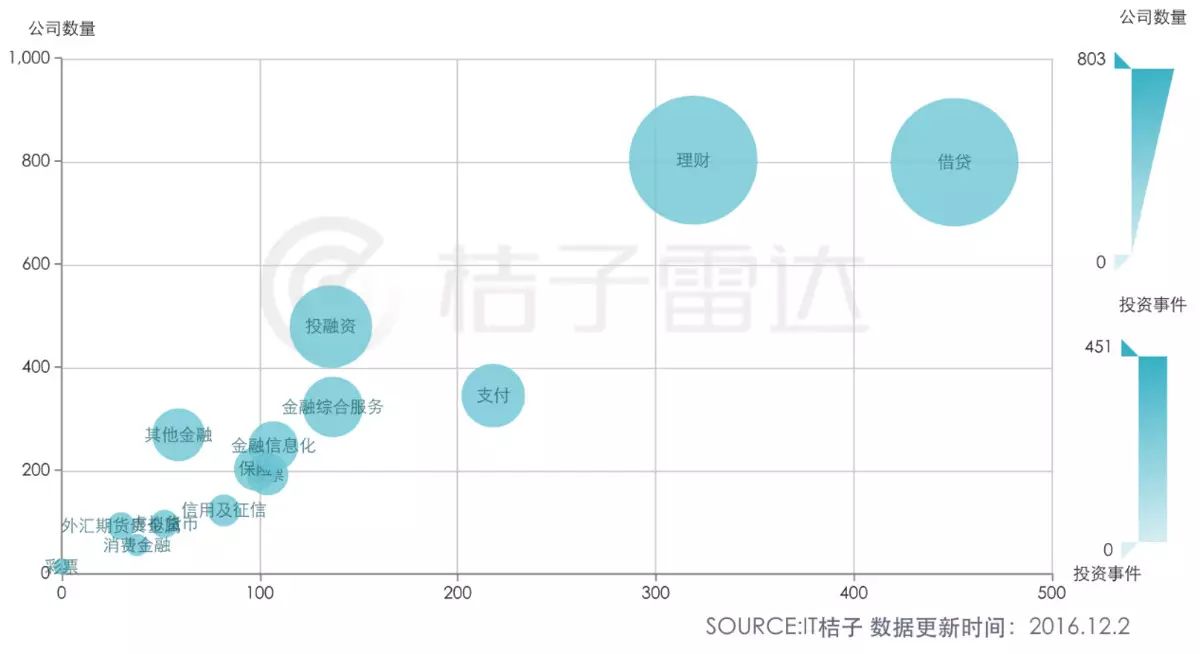

从IT桔子的统计数据来看,资本对这个行业仍然有信心。在获投的企业中,借贷和理财类平台仍然占了大头,事实上,因为混业经营的现象非常普遍,网贷平台跟理财平台的界限非常模糊,许多打着理财标签的平台,本质上都是网贷平台。

网贷理财平台的兴起,原因可归为三方面:

1. 从资产端来说,大量中小企业发展的资金缺口得不到满足,BAI投资经理赵鹏岚曾分析,2012年以来P2P兴起的本质,是小贷公司受限于资本金,通过互联网放大杆杠,另外还有5亿缺乏信用数据的无卡人群潜在的消费贷资产,也让各网贷平台看到商机,大量平台涌入之后,各个新兴网贷平台为了获得流量,又通过高利率吸引投资者,促使更多民众将钱投入借贷理财类平台;

2. 从资金端,即投资人角度来说,我国居民的富裕程度不断提高,人人贷与FT联合发布的报告显示,2000年到2015年间,我国中产阶级的财富增长330%,总额达到7.3亿美金,理财必要性成为共识,但是固定收益资产利率下行,大众需要新的投资渠道;

3. 从政策环境来看,2013-2016年三年间,互金行业一直享受着政府春风拂面的利好政策,宽松的监管分为让网贷理财平台得以充分发展,2016年以前,业内一直认为网贷可以成为持有金融类大牌照的行业;

网贷供需两头的市场仍然存在且旺盛,这也可以解释,2016年无论是企业数量还是融资金额,网贷理财类企业仍然占行业的大多数。此外,基于资金端,即投资人的需求和市场,除网贷之外的其他财富管理企业也贡献了不少融资热度。这一年,有瞄准高净值人群,提供定制化理财顾问和理财产品的企业如泰盈财富云、壹财富、金斧子浮现,当然更多的是瞄准大众投资者的企业,提供低门槛、投资灵活、多样化产品的综合货架式理财平台,如数来宝金融和大力向C端发展的京东金融。

牌照交易一时热,但回归支付之后,或只剩下巨头玩家

牌照交易一时热,但回归支付之后,或只剩下巨头玩家

除了借贷理财类平台,第三方支付行业在2016年也受到监管的强力影响。

今年10月份落地的《互联网金融风险专项整治实施方案》中,针对第三方支付的整治主要有三个方面:①制定备付金集中存管方案,要求支付机构将客户备付金统一缴存人民银行或符合要求的商业银行;②建立第三方支付清算平台,即“网联”(网络版银联),预计将于今年3月上线;③收紧牌照发放,整治无证经营支付业务。

备付金存管和网联,是监管在推动让支付回归支付本身,原本通过备付金勾兑的灰色空间不复存在,单纯的第三方支付牌照已经失去政策套利空间。今年8月,央行正式宣布原则上不再批设新的支付机构,267张牌照的存量有限,旧的牌照或因企业经营问题而不被续批,企业交易刚需驱动下,第三方支付的牌照的价格被炒到天价。

牌照收紧,让现有的第三方支付机构得以“续命”。支付业务的收入主要来自手续费率,利润非常薄,连连支付副总经理曾毅透露,截止到2015年底,盈利的第三方支付公司不超过10家,有200多家都在生死线上。

美团、唯品会、小米、恒大、美的等都在去年都斥巨资买下支付牌照。购买支付牌照,一方面是为了减少交易产生的手续费,降低成本,另一方面则是有利于形成生态闭环,保护客户信息,并且获取数据。

扫码支付在被叫停之后,今年又重新开闸,支付宝与微信两大巨头开始大力度推广线下扫码支付,培养用户支付习惯,也让其他中小第三方支付机构的生存空间被严重挤压。

政策收紧、巨头的降维打击、牌照热潮等只是在第三方支付内部“惊起一滩鸥鹭”,第三方支付市场总体在2016年前三季度仍处于不断上升的状态,苏宁金融研究院数据显示,第三方支付前三季度交易合计金额为68.27亿元。同期银行金融机构的电子支付业务约为991.32亿笔,合计金额1884.61亿元,交易次数上,第三方支付已经超过银行业。

对于支付业务而言,最终的结果很可能是,业务依旧存在,但是市场竞争越来越少,牌照收归大公司所有,成为金融服务中的非营利性支撑性业务,中小第三方支付公司则难以为继。

对于支付业务而言,最终的结果很可能是,业务依旧存在,但是市场竞争越来越少,牌照收归大公司所有,成为金融服务中的非营利性支撑性业务,中小第三方支付公司则难以为继。