正文

我想Fred和其他人大致是正确的。但是部分投资者出错的地方在于他们把权益类基础设施投资与token和货币投资相提并论了。注意这句话里的关键词是token。

以下是我对加密货币创造价值与获取价值的整个过程的理解:

步骤1:

说服投资者token是一种类似于权益的东西

步骤2:

说服投资者协议将会很“胖”

步骤3:

创建一个“基础设施”协议

步骤4:

卖给投资者

步骤5:

盈利

Token确实助力了(准)去中心化基础设施,但是

这并不意味着token发布者一定会获取到自己创造出的所有价值。

就像我们的Linux系统一样。

货币价值的获得归结于货币的供求关系。例如,MV=PQ(门外汉也知道的交易方程式),获得这种动态平衡的程度也很有趣。这是一种很有用的思维构造。但是它不应该被隔离使用。

我主张的下一个观点可能会让人感觉有点不舒服,因为它会与我们上面提到的根深蒂固的观念有冲突,但是还请忍住想要倒退的冲动,继续读下去。

任何东西的市场价值都是它所代表的财富总量,也就是单位总量×资产价格。

例如,苹果公司市值7千亿(美元),就意味着它的股票代表的财富总量是7千亿;黄金价值7万亿(美元),就意味着黄金本身代表的财富总量是7万亿;而比特币价值1.5千亿(美元),则意味着它的token代表的财富总量是1.5千亿。关于货币流通速度V的讨论只是解释这种机制的另一种方式。对于权益和token来说,它代表的财富总量越大,它本身的价格就会越高。

我们可以更直观地这样理解,如果你买了某样东西并且马上将它卖了出去,那就抵消了你买它可能会带来的好处。

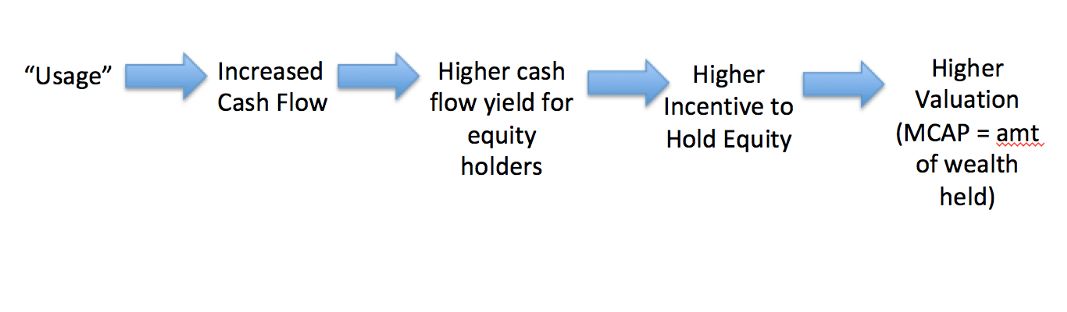

权益投资者会使用KPI指标和倍数来表示价值创造与获取的比例:LTV/CAC(客户终身价值/用户获取成本),DAU(日活跃用户数)和EBITDA(息税折旧摊销前利润)倍数。基本准则是

随着“使用率”的增加,资产估值也会增加。

KPI模式帮助他们抽象出易于理解的指标。但是加密货币领域并不使用相同的思维模式。

KPI适用于权益是因为“使用率”一般会映射到现金流。关注开发人员活动之类的说法适用于中心化平台是因为越多人从事开发工作,就越有可能吸引更多现金流。中心化的数据聚合体,例如Google,Facebook, Natflix, 需要获得非常巨大的使用量才能启动价值创造到价值获取的良性循环。

随着企业现金流的增加,由于对现金流的追索权和随之而来的股息收益/清算价值的增加,持有企业股票的动机也会增加。如果企业的原市值是1千亿美元,现金流从1千亿增加到2千亿美元,收益翻倍,那么为了将收益拉回到市场水平线上,该资产的价格也会翻倍。投资者因此就需要持有更多的权益才能获得收益。但是即使是在价格不上涨的情况下,如果分红增加了投资者也会获得很好的收益。

在加密货币中也有一样的默认假设,即上图中从使用率到价值创造之间的过程对于加密货币来说也是正确。KPI的提升,例如Filxoin网络使用率的增加,将会为加密货币带来价值。但是

权益与货币之间区别最大的地方在于持有的激励机制不同。

货币的行为本质

与权益不同的是,加密货币与货币对于现金流没有追索权,同时也没有优先权、股息流并且没有按比例分摊清算价值的说法。

货币不是生产性资产。

如果你正持有一种货币,你的预期就是该货币的市值会保持不变或者在未来有所增加(因此可以用来储值)。考虑到我们上面所说的准则,其实也就是对于资产价值不变或者有所增加的预期。但是货币与权益不同的是,由于它不是生产性资产,持有货币的收益完全依赖于其他人的行为。

据我所知token是不能用来直接消费的。至少我希望你也没有用它来进行购买行为。但是只有当其他人认为token可以用来交易商品或服务的时候,它才会为持币人带来价值。

货币之所以具有价值是因为所有人都相信它是有价值的。

而如果没有这一共同信念,那么持有货币就没有任何内在价值。

当你使用货币时,就说明其他人对这种货币性资产有需求。如果这种货币资产不可以直接进行消费,那么只有当其他人也认为它们可以用来交换其他商品和服务的时候,他们才会接受它。

货币之所以具有价值,是因为它赋予了持有人这种可选性,这是货币需求衍生出的一个副产品。

投资者自投新货币:加密货币“回归定理”

希望到目前为止你已经理解了货币与权益是完全不同的两个概念。使用相同的思维模式来思考这两种投资将会产生灾难性的后果。但是你可能还是会想,如果货币价值不依赖“使用率”,货币性资产最初时如何实现价值积累的?

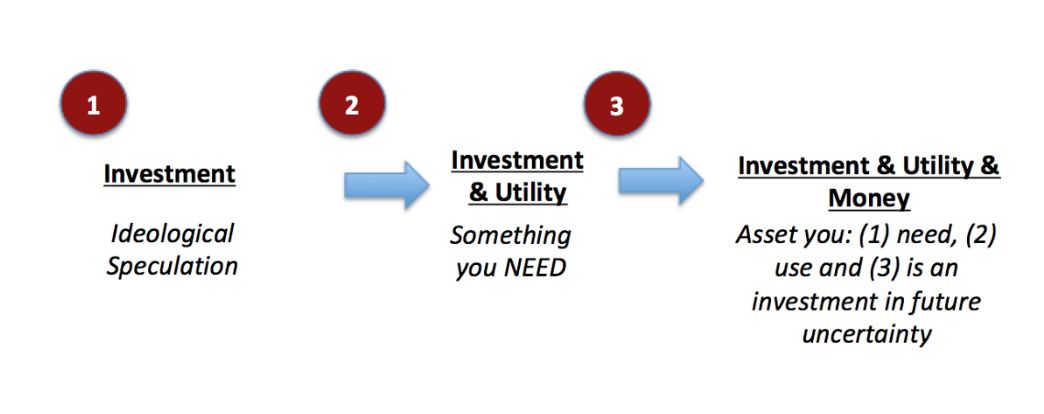

下面,我用一种加密货币“回归定理”来阐述加密资产迈向货币化(实现价值累积)的三个步骤(回归定理由Mises在他的货币起源论中提出)。我并不是要对货币起源做说明,而是要说明加密货币资产如何累积价值并且在今天的形势下获得成功。

只有完成上面的三个步骤,加密货币才能实现价值累积。

但是在进一步向你解释这个过程其实只能发生在一种资产上之前,我先要简单介绍一下这个过程中的概念。

首先,加密货币作为一种为了特殊目的而被持有的资产出现。如果它可以成功被采用,那这种新型货币的早期投资者就会获得可观的回报。但是持币人在最开始的时候不可能使用这种货币交换商品与服务,也就是说高风险可能会带来相应的回报。

第二步是引入一种狭义实用性,例如以太坊引入的ICO以及比特币带出的丝路。我觉得比特币作为高通胀通货国家的公民的价值存储工具也是眼下的一个很好的例子。在这个概念中使用实用这个词可能会让人觉得不太纯粹,因为dApp平台的推广者已经从我们这里偷走了平台的实用性。但是这里的实用工具并不一定意味着“dApp实用性”。它只是反映了加密货币从一种纯粹的投机资产发展为具有投机需求于狭义实用性的资产的过程。