正文

还有一些很有头脑的学生,一心想创业,但是找不到投资,到银行又贷不到款,也只能去找“校园贷”。很多大学生有实实在在的贷款需求,2009年银监会叫停大学生信用卡之后,“校园贷”似乎成了大学生贷款的唯一选择。当年叫停信用卡的原因也是因为当年的信用卡就像今天的校园贷,营销手段花样百出,大学生变成“卡奴”者比比皆是。

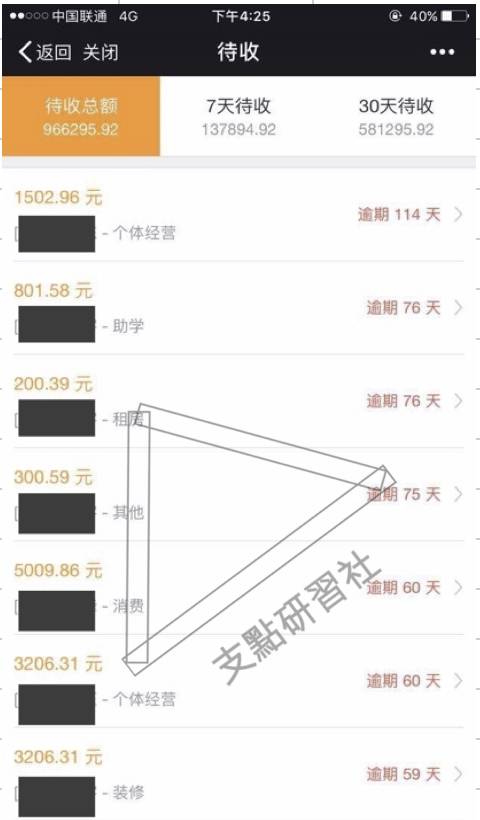

(一张面向大学生的贷款待收清单)

山鸡向支点哥展示了贷款待收清单的手机截图。据其表示,这些都是学生贷款,金额都不大、逾期很普遍。从待收总额和单笔金额来看,单单一个中介就涉及为数不少的学生。

知情人山鸡:“现在校园贷的利息很高,就拿‘借X宝’来说,周息就达到了20%-30%。除了借呗、花呗这种大平台,其他做学生贷款平台的利息都很黑,而且一般这些平台都会宣传低利息,但是还钱的时候才发现手续费高得惊人,和高利贷没有区别。”

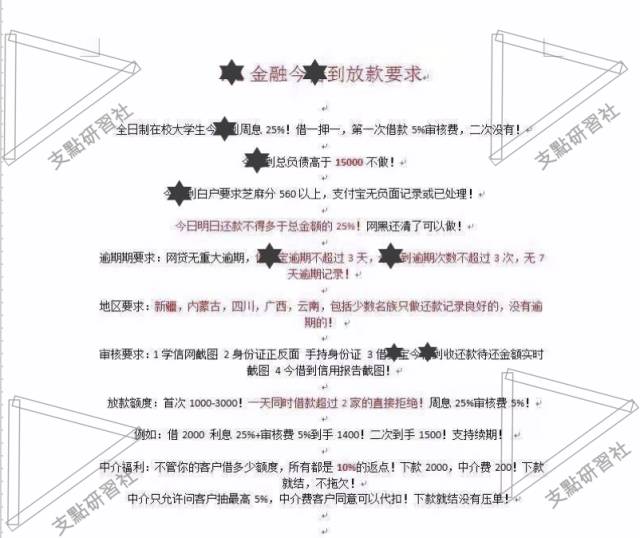

(校园贷放款要求)

根据上图的信息,如果我们借2000块钱,一个月之后需要付本息多少?

我们需要借两千块钱,但是平台会提前收取一周的利息和审核费,所以我们名义上需要借的金额约为2857元。例外三周的利息总共为2143元。所以当到期的时候,我们需要还5000元。

这样一算,咱们“校园贷”的月息就是难以想象的150%。

借两千一个月后还五千的故事,支点哥很难相信会存在的闹剧,竟然在现实生活中不断上演。

高风险、高回报是这些网贷平台奉行的宗旨,即根据借贷者的还贷风险来决定贷款利率。正因为这样的原则,对于还款能力较差的大学生,平台会给出这种高到离谱的利息。而更重要的是,

网贷平台明白要想做大业务量和资金量,就得大量的放款,而不能严格执行风控,出现的坏账窟窿就只能由堪比传统高利贷的利息去填补。而中介的存在,进一步推高平台的运营成本,最后依然是学生买单。

(这是借款人手机APP的画面)

仔细看这张图可发现,贷款 2000元,实际到手1800元,审核只要1分钟。很多网贷平台采取“九出十三归”的惯用办法,既如果贷款人想贷10000元,贷款平台只会放款9000元,另外1000元作为他们所说的咨询费或者第一个月的月息。事实上,需要偿还的本金依然是10000元。不难发现,网贷平台沿用了自古以来的“高利贷人”的传统,这是已经被国家明令禁止的恶习。