正文

模式三 偏互联网的方式

偏互联网的方式是让创业团队拿出10%的钱,比如新公司注册资本是1,000万人民币,创业团队要拿出100万人民币(比如总经理拿出50万元,其他高管总共再拿出50万元),母公司拿出剩下的900万元。但母公司只占新公司49%的股份,创业团队占51%的股份,相当于母公司给创业团队赠送了41%的股份,让创业团队有了控股权。当创业团队达到某些业绩指标时,就可以真正享有这额外的41%的收益,这带有对赌性质的股权协议能彻底激发创业团队的期待和斗志。

为什么要让创业团队掏钱?不掏钱就成了干股,宗毅对干股的评价十分到位:“共享收益,但不共担风险。”在成熟的企业里,基本商业模式是没有问题的,谁出的力大,收益就该多,那个时候重要的是共享收益。在创业的时候,重要的是共担风险,因此宗毅不相信干股方式,对此我非常认同。让创业团队掏10%的钱是非常正确的,这样他们的决策和行动才会像真正的创业者。

模式四 偏传统的方式

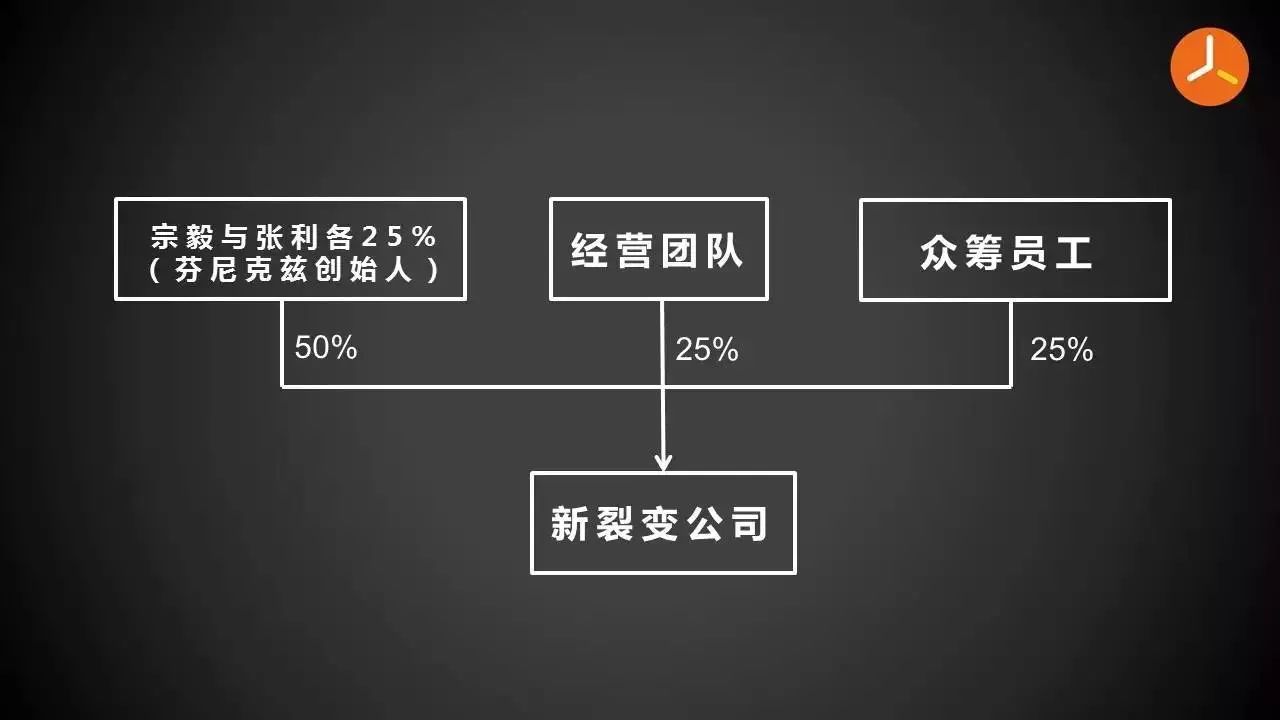

宗毅的做法是偏传统的方式,母公司不丧失控制权,但用分红权补足了创业团队的股权。芬尼克兹要成立一家新公司,竞选总经理的人必须掏出10%的资金,这样大家共担风险,假如公司注册资本是1,000万元,对一个打工者来说,100万元不是一笔小数目,他的投资决策只会是审慎思考之后的决定。

这个总经理会组建五六个人的创业团队,这些高管都必须掏钱来占股,总经理和高管加起来拿出大约250万元现金,占25%的股份,这样他们才有资格参与投资这个新公司。然后芬尼克兹的两个创始人宗毅和张利各拿出25%的资金,他们加起来占50%的股份。还有25%的股份是由其他裂变出的公司的高管和员工来投资,这样他们个人的利益就跟这家新公司的成败绑定了。

宗毅比较聪明的地方是,他相当于控制了这家公司,他和张利占了50%的股份,创业团队要把所有零散的股份汇集起来与他俩持平,这种可能性是很小的。另外,新成立公司的董事会只有三个人,各占25%股份的张利、宗毅及占10%股份的总经理。这样张利和宗毅就有压倒性的投票权。虽然很多事是总经理的团队在做决定,但这家公司本质上还是属于宗毅和张利的,他们并没有放弃这家公司的绝对控制权。当然如果这个总经理说服了张利,那他们的话语权也会比宗毅大,但这是理想状态,可能性很小,因为宗毅和张利是一条线上的。这是比较巧妙的设计。

那么,接下来的问题是,公司开始运营之后,10%的股份对新公司总经理有足够的激励作用吗?

(二)新公司的分红模式

新公司的分红模式是宗毅整个设计中最精妙的部分。假如新公司有盈利,每年是强制分红的,税后利润分成20%、30%、50%这三个部分。50%的税后利润按照股权结构进行分红,让每个投资的员工都能即时感受到投资收益,不是每个人都希望十年之后公司达到了一定规模再卖掉股份赚一票大的,大部分人更期待年终分红。总经理有10%的股份,因此在这块可以分到5%的税后利润。30%的税后利润留下来作为企业的滚动发展资金,投入再生产。总经理在这部分有3%的权益。还有20%作为管理团队的优先分红。这块就是管理团队的额外收益。前面说过,管理团队共有25%的股份,其中总经理占了10%,也就是五分之二。那么,20%的特殊分红里总经理可以拿到8%。因此,总经理是13%的利润分红加3%的权益,也就是凭借10%的股权享有16%的收益权。创业团队的每个参股高管也同样享有1.6倍的收益权。

这有点类似于以小博大。管理团队以25%的股份,享有40%的收益权。这个模式的精妙之处在于,他们占有的是收益权,不是股权本身,这个公司还是属于芬尼克兹的创始人宗毅和张利。

这个模式也带有对赌性质,如果无法实现盈利,创业团队就无法享有额外收益权。

有了好的激励机制,还要有好的创业团队。那怎么才能选出正确的人?宗毅让他的团队去参加创业大赛,这又是一套精妙的选人机制。

(一)量化评分

芬尼克兹的任何人都可以组队参加创业大赛,这个团队必须有人担纲。一开始参赛团队要拿出项目思路,然后要接受一系列创业培训,比如战略制定、财务培训,很多参赛人不懂怎么做财务报表、营销计划书。

参加初赛时,评委会从七个维度来评价参赛团队及其担纲人:工作年限、目前职务、对芬尼克兹理念的认同度、战略思维、创新思维、团队打造、人格魅力。这些维度的分值加起来是100分。此外,项目评分也是100分。总分200分。

投资要看两方面,一看商业模式,二看团队。芬尼克兹把这两方面的评价量化了。

来看几个例子。工作年限方面,5~8年是最优的,3~5年和8~10年都属于“良”,2~3年和10~15年都是“中”,2年以下和15年以上都属于“差”。他们认为,5~8年这个时间段(27岁到30岁之间)是创业精神和工作经验的最佳平衡时段,越往后,经验越足,但创业冲劲越差。

目前职务方面,所任职务越高,打分就越高,因为职务越高说明其能力和影响力越被公司认可。