正文

,

工信部正式向中国移动

、

中国联通

、

中国电信

、

中国广电四家运营商发放了

5G

牌照

。

芒果具备内容优势

,

有着精准的年轻用户平台

,

在

5G

时代双方有望产生新的火花。

图:2015-2018 年中国移动宽带和魔百和用户数(万人)

资料来源:中移动公告,天风证券研究所

资料来源:中移动公告,天风证券研究所

1.4.财务分析:公司平台属性加强,无财务压力,无商誉

1.4.1.业绩高速增长,新媒体平台毛利率快速提升,平台属性加强

经过资产重组,快乐阳光等公司于18年6月30日实现并表,从会计处理上,2018年合并子公司合并日前实现的净利润计入非经常性损益,合并日后开始计入经常损益。

为了更好的还原芒果超媒的业绩表现,采用2017、2018年报中披露的历年备考财务数据,体现公司业绩在备考维度的变化趋势。

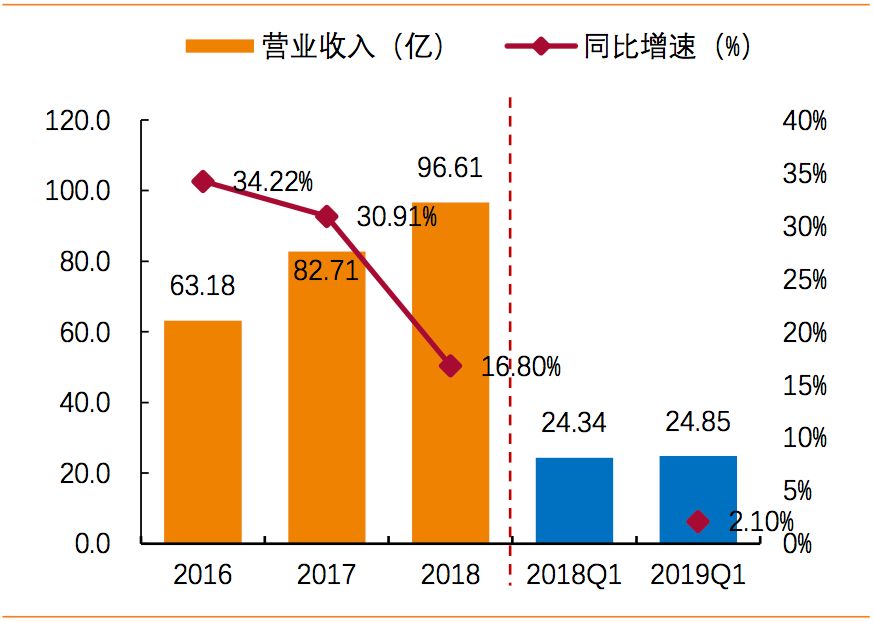

从整体看:

芒果超媒

2018

年实现营收

96.61

亿元,同比增长

16.80%

;

归属于上市公司股东净利润

8.66

亿元,同比增长

21.03%

,符合预期。扣非后归母净利润为

2.88

亿,同比增长

518.82%

,由于并表时间原因,会计处理上将快乐阳光等上半年的收益计入投资收益,故扣非利润较小。

芒果超媒

19Q1

实现营收

24.85

亿元,同比增长

2.10%

。归母净利润

4.18

亿元,同比增长

23.99%

。扣非后归母净利润为

4.12

亿元,同比增长

4945.41%

,同样系会计因素导致。

图:芒果超媒营业总收入及同比增速

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

图:芒果超媒归母净利润及同比增速

资料来源:公司公告,天风证券研究所

2018

年,新媒体平台运营收入约占总收入43.27%,

同比增长14.92个百分点,

是当前核心的收入来源。

公司新媒体平台运营实现营收41.80亿元,比去年同期增长78.33%,毛利率38.82%,比去年同期增加23.69个百分点。其中:

新媒体互动娱乐内容制作业务实现营收

32.49

亿元,比去年同期增长

11.88%

,营收占比

33.63%

,同比减少

1.48

个百分点,毛利率

39.85%

,比去年同期减少

10.64

个百分点。

媒体零售业务实现营收

19.90

亿元,比去年同期减少

29.74%

,营收占比

20.60%

,同比下降

13.64

个百分点,毛利率

26.99%

,比去年同期增加

6.70

个百分点。

表:2018年收入情况(按主营业务划分)

资料来源:公司公告,天风证券研究所

得益于平台盈利能力改善,毛利率增长明显。

2019Q1,公司整体毛利率为44.17%,同比上升9.49pcpts,相比2018毛利率37.04%,亦有明显提高,主要由于媒体平台业务收入提高呈现一定规模效应。

公司三费费率稳中有升。

具体看

19Q1

:

图:芒果超媒三项费用率

资料来源:公司公告,天风证券研究所

1.4.2.业绩承诺:收购公司业绩承诺整体超预期完成

快乐阳光等5

家标的子公司,2016-2018

年营业收入快速增长

,其中,快乐阳光2018年营收56.07亿元,同比增长约65.63%,2016-2018CAGR为75.66%,占五家子公司总营收67.30%;天娱传媒、芒果影视、芒果娱乐和芒果互娱,2016-2018年CAGR分别为27.52%、26.62%、41.48%、36.19%。

2015-2018

年,快乐阳光、芒果互娱和芒果娱乐净利润由负转正,

2017

年起五家子公司均实现正盈利,其中快乐阳光、芒果互娱和芒果娱乐净利润连续

3

年增长

;

2018

年,快乐阳光净利润为

7.10

亿,同比增长

45.19%

;芒果娱乐、芒果影视、芒果互娱和天娱传媒净利润分别为

0.80

亿,

0.54

亿,

0.53

亿和

1.41

亿。

图:芒果超媒各子公司 2015-2018 营业收入(亿元)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

图:芒果超媒各子公司 2015-2018 净利润(亿元)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

根据芒果超媒公布的业绩承诺,包括快乐阳光在内的五家标的公司承诺,2017-2020年扣除非经常性损失后归属于母公司所有者的净利润分别为5.22亿元、8.75亿元、10.93亿元、14.95亿元,总额达39.86亿元,

2018-2020

的CAGR

达31%

。

2018

年,

5

家标的公司均完成了业绩承诺,

其中快乐阳光的完成率为

105%

,芒果互娱的完成率为

104%

,天娱传媒的完成率为

671%

,芒果影视的完成率为

110%

,芒果娱乐的完成率为

107%。

表:子公司2018年对赌完成情况(亿)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

1.4.3.其他:公司现金流获定增支持,应收账款小且质量较高,无商誉

从现金流看:

2019Q1

,公司经营活动产生的净现金流为

-4.94

亿,较去年同期由正转负,主要原因是支付营销费用支出和职工薪酬增加。公司连续三年经营性现金流持续为负,主要是由于版权采购支出、营销费用和职工薪酬支出规模较大。定增完成会带来强力的现金流保障,为公司持续扩张提供长期支持。

图:公司经营性现金流(亿)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

图:公司现金流情况(亿)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

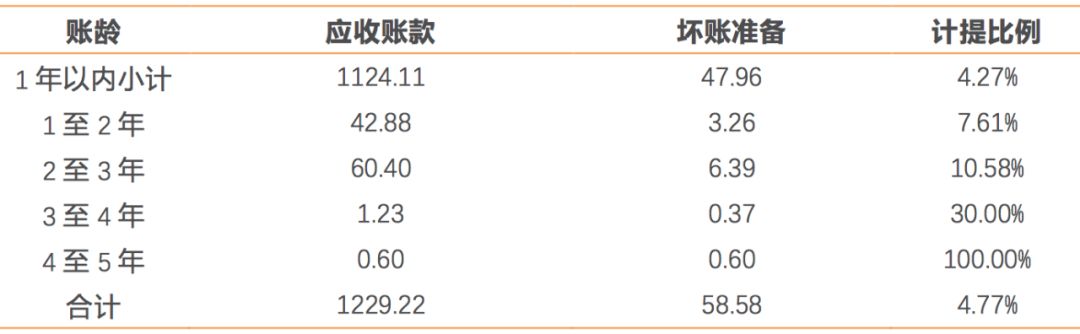

从公司应收款项:

2018

年年末公司

91.45%

的应收账款账龄在一年以内,账龄结构

合理。

表:2018 年年末公司应收账款账龄(单位:百万)

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

商誉:

公司商誉为

0

,快乐阳光等并购系主要股东芒果传媒同一控制下的合并,被收购公司系同一实际控制人控制的关联方,根据会计处理原则,不产生商誉,公允价值与账面价值之差冲抵资本公积。

2.行业比较:

芒果综艺流量名列前茅,会员渗透尚处低位

2.1. 综合:

用户数据位列行业第四,2018网络综艺流量表现突出

2.1.1.用户格局:电视台流量继续呈现流出态势,芒果TV位列网络视频第四

电视台收视率持续下滑。

当前,电视台收视不尽人意,前三大省级卫视湖南卫视、江苏卫视和浙江卫视收视率连续下滑,

2018

年收视率为近

10

年以来最低点,收视率分别为

0.214%

、

0.187%

和

0.208%

;相比而言北京卫视和上海东方卫视收视率有所提升,

2018

年分别为

0.222%

和

0.21%

,在全国省级卫视收视率中分别排第一和第三。总体而言,全国电视台收视率下行趋势仍在

持续。

图: TOP5 省级卫视收视率(%)CSM52 城

资料来源:收视率排行网,天风证券研究所

电视台收视下滑的同时,视频网站迅猛发展。据QuestMobile,爱奇艺、腾讯的月活由2016年年初的3亿左右,增长至2019年年初的5亿+水平,优酷月活由2016年初不到2亿,增长至2019年初4亿+水平,三家网站位于中国视频网站的第一梯队。

芒果

TV

由2016

年年初的0.43

亿,增长至2019

年3

月的1.1

亿水平,位列中国视频网站第四位,其人均每日使用时长2019

年3

月达到81.49

分钟,相较于2018

年12

月增长48.78%

,远超其他三家视频网站。

图:2016/01~2019/03 月活跃用户数(亿人)

资料来源

:

QuestMobile

,

天风证券研究所

图:2016/01~2019/03 月活跃用户数(亿人)

资料来源

:

QuestMobile

,

天风证券研究所

2.1.2.流量格局:电视剧占六成,综艺占比有所上升,芒果表现突出

据美兰德统计,

2018

年从视频网络播放量看,电视剧依旧占据核心流量(与剧集集数多亦有关),保持六成以上,但与去年相比占比有所下滑。而综艺类节目视频点击量占比有所提升,为

15.7%

,大致为剧集流量的

1/4

,青少类、电影类、体育类节目的占比也均实现一定幅度提升,在各类型节目中的占比分列第

3-6

位。

图:

2017-2018 年全网各类型节目点击量占比

资料来源

:

美兰德,天风证券研究所

从综艺细分流量看,优爱腾芒四家占据了90%的流量,腾讯视频凭借《创造101》超高话题度排名,流量占比40.2%。

芒果凭借《妻子的浪漫旅行》、《明星大侦探 4》跃居第二。

考虑芒果整体月活仅为BAT的1/5左右,综艺流量表现排名第二,证明其超强综艺实力(流量仅为综艺广告参考因素之一)。

图:2018 年纯网综艺各视频网站视频点击量占比

资料来源:美兰德,天风证券研究所

2.1.3.规模与空间:付费会员成为行业核心驱动力

据艾瑞咨询预测,2018年中国在线视频业市场规模963亿,未来两年增速在32%、25%,从结构看,广告收入占比由2012年的73.4%,预计到2020年占比为45.0%;

而会员收入占比提升迅速,收入占比由2012年的4.4%,预计到2020年占比为30.7%。

图:2013-2020 年中国在线视频行业收入规模及预测

资料来源

:

艾瑞咨询,天风证券研究所

资料来源

:

艾瑞咨询,天风证券研究所

图:

2012-2020 年中国在线视频行业各业务营收占比

资料来源

:

美兰德,天风证券研究所

2.2.会员:芒果会员渗透率较行业偏低,具备潜力

2.2.1.国内视频付费会员与美国比较:整体渗透率还有提高空间

从中美对标上看,付费会员空间:

我们测算了中外主流视频网站会员相较于网民规模的渗透率(不去重),