正文

农村到城市:

之前饲养宠物主要在农村进行,现在已经慢慢转移到城市,城市人口的消费能力提升和工作压力加大,导致很多人都会将养宠物作为一种精神寄托的方式。

1.

3 消费能力与消费观念促进行业发展

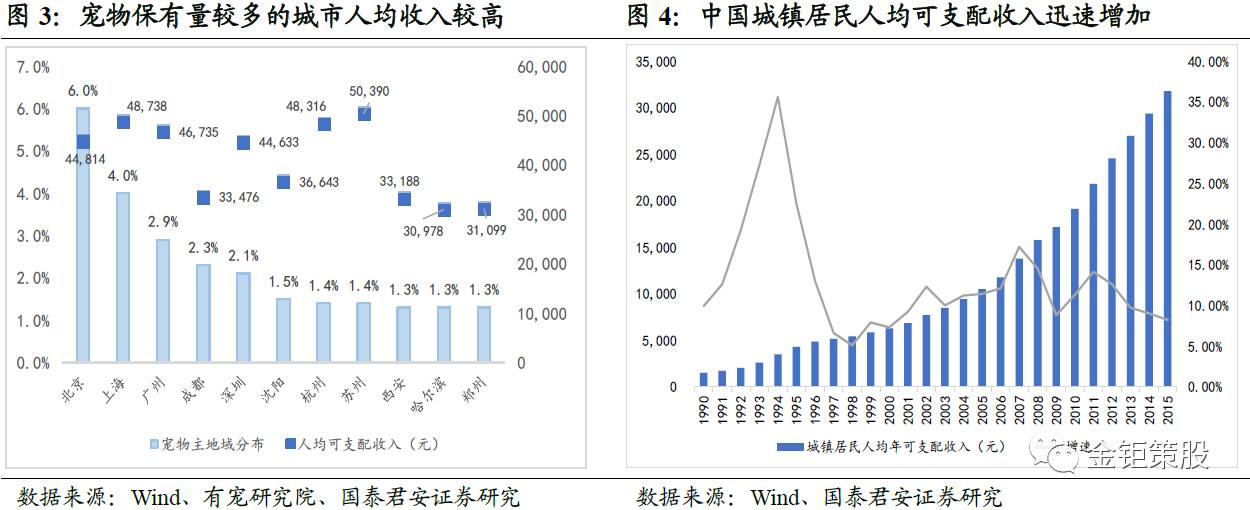

居民消费能力提升成为宠物行业发展的先决条件。

宠物数量位居前列的北京、上海等城市,居民人均可支配收入都超过了3万元,这些城市人均可支配收入的增加成为宠物行业增长的前提条件。我国城镇居民人均可支配收入从1990年到2015年也增长了21倍,截止2015年,城镇人均可支配收入为31790元。根据发达国家数据,人均收入超过3万元,将助力宠物行业快速发展,我国宠物行业有望迎来快速发展窗口期。

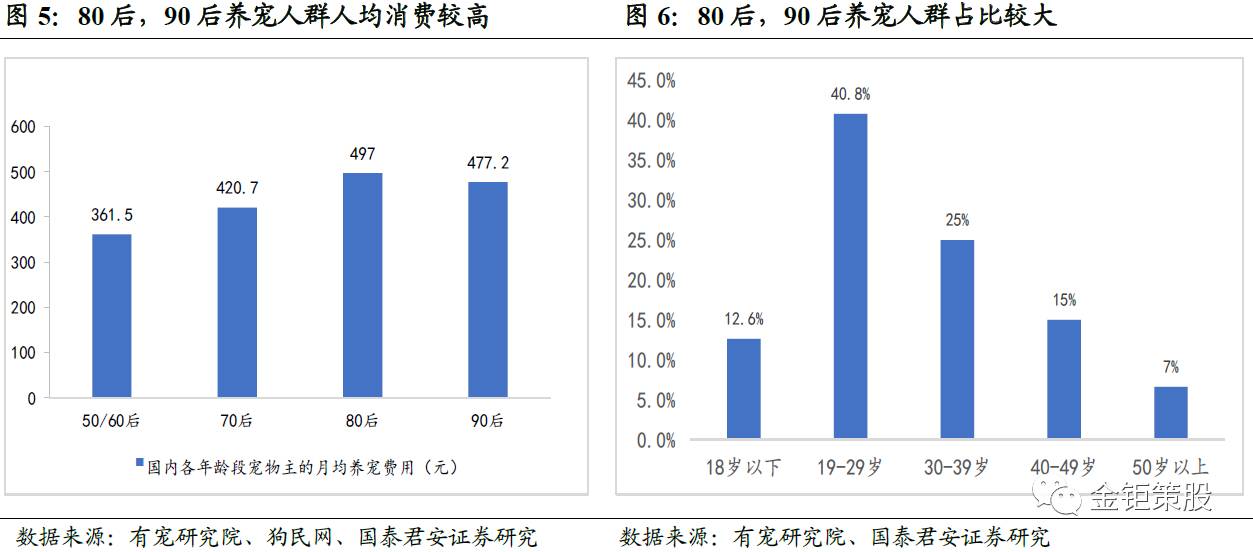

消费观念成为宠物行业快速发展必要条件。

与50、60后相比,80、90后消费群中养宠的人均消费普遍比较高。根据有宠研究院数据表示,80后、90后养宠人群月人均消费分别为497元、477.2元。与此同时,有宠研究院数据显示,19-29岁的养宠人数比例占到了40.8%,30-39岁的养宠人数占到了总人数的25%,消费人群的年轻化提高了整体的消费意愿。

1.

4 人口老龄化、独居人数增加催生宠物需求

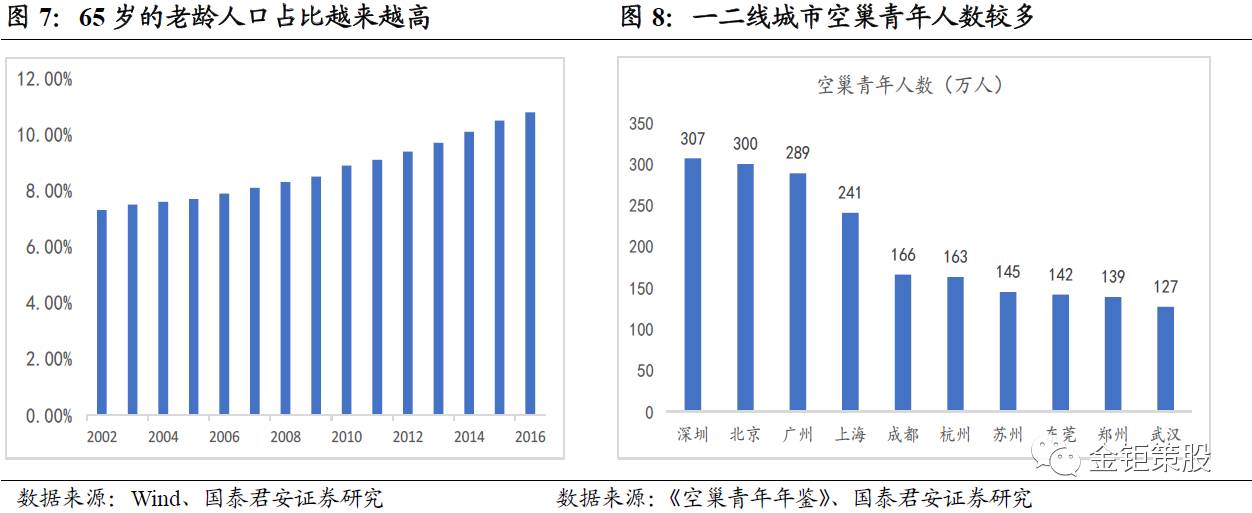

人口老龄化、空巢青年增加拉升宠物数量。

由于“空巢青年”、老龄化等因素,中国宠物市场拥有非常大的需求空间,契合当前的消费升级方向。据统计,2016年我国65岁的老龄人口已经达到总人口的10.8%,其中超过40%仅与配偶居住,目前我国老龄养宠人口还很少,预计未来渗透率将会提高。中国20-39岁的独自在异地学习、工作的青年数量超过0.5亿,依照现在工作属性,未来“空巢青年”的人数还会继续提高,他们也将成为重要养宠群体。

1.

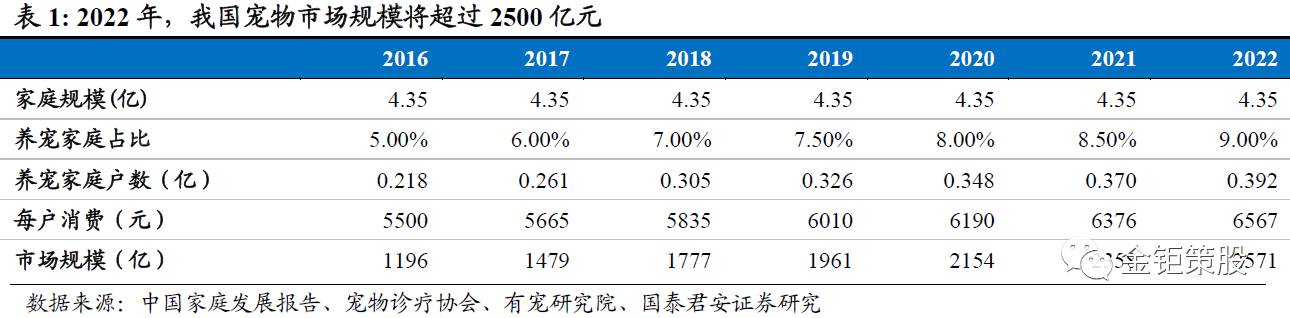

5 预计2022年,宠物市场规模将超过2500亿元

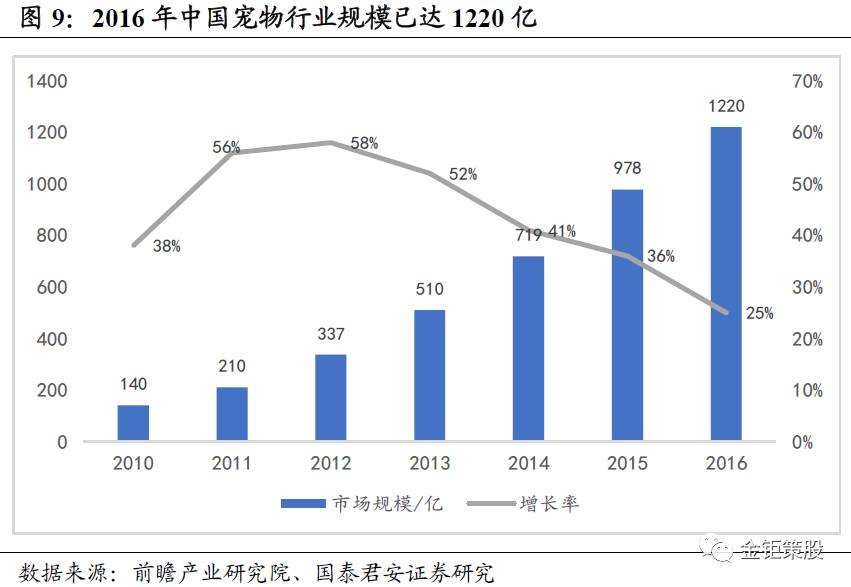

据前瞻产业研究院数据显示,2016年我国宠物行业市场规模达已经到1220亿元,近六年年均复合增长率达到43.45%。过去10年,每年新增宠物增幅远超人口增幅。2016年中国在册的宠物数量已超过1亿只,未来仍将快速发展。由于人口老龄化、独居人口、人均支配收入等多项因素,我国宠物行业正处于高速发展时期,未来市场空间较为广阔。我们预测到2022年,我国宠物行业规模将达到2571亿元。假设依据如下:1)根据《中国家庭发展报告》,我国2016年家庭数为4.35亿户。2010至2015年,全国家庭户数持平,与2010年第六次全国人口普查结果基本一致。我国人口自然增长率放缓,2016年人口自然增长率仅为5.86‰。为了谨慎,我们假设我国家庭户数未来五年仍然维持不变。2)根

据

宠物诊疗行业协会

数据,2016年我国一二线城市养宠家庭占比近8%,全国养宠家庭占比约为5%左右,我们假设前两年养宠规模增长1%,后三年养宠比例增长0.5%。3)根据有宠研究院调查数据,我国2016年每年一个家庭花费在宠物上的费用约为5500元,若未来几年呈3%的速度增长,2022年,我国宠物市场总规模将达到2571亿。

2

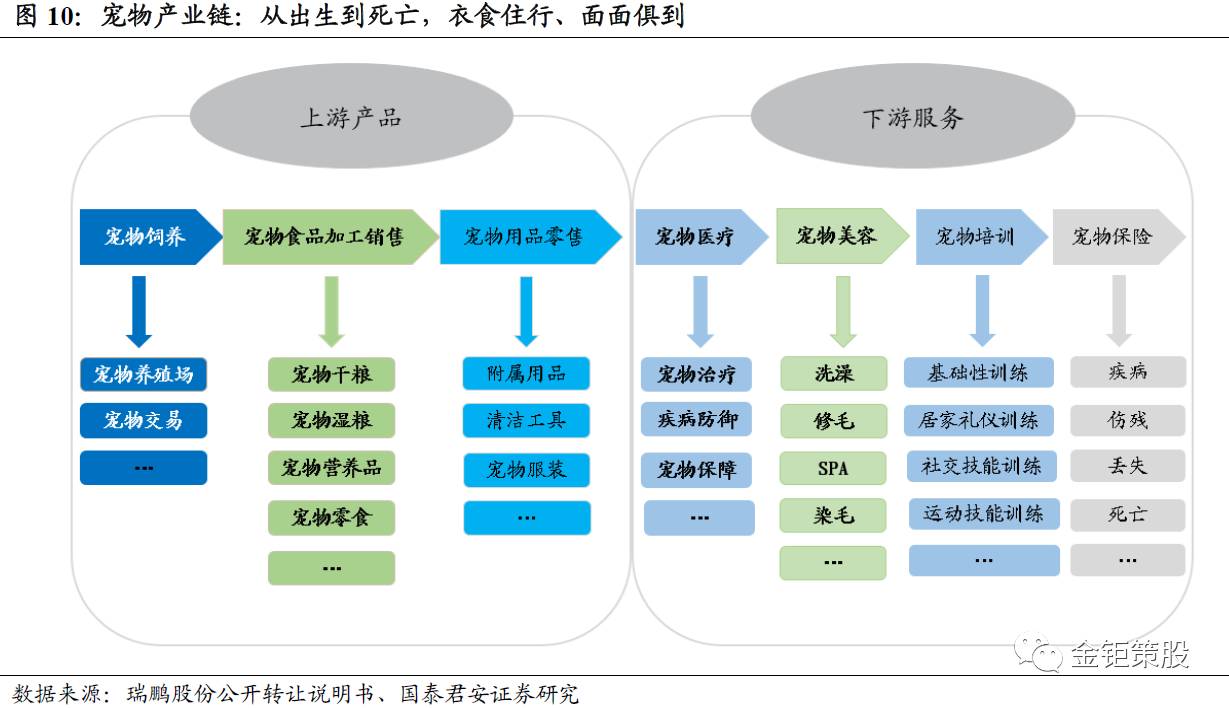

.1 宠物产业链概述:全生命周期,衣食住行,面面俱到

目前宠物产业链基本包括了宠物的全生命周期,从出生到死亡,包含了衣食住行方方面面。从上游来看,包含了宠物饲养与活体交易、宠物食品、宠物日常用品等。从下游来看,包含了宠物医疗、宠物美容、宠物培训、宠物保险等。

宠物饲养与活体交易:市场碎片化,乱象丛生,整合难度大。

活体饲养与交易市场碎片化,不存在统一的渠道与供应商,市场乱象丛生。1)从养殖来看,中国目前并没有大规模的进行宠物养殖和培育活体的专业机构,更多是在一些零碎的宠物家庭中进行,或者通过传统的养殖户进行小规模养殖。2)宠物的活体交易环节非常复杂,会涉及到“活体包装”、活体检验检疫、活体的配送、活体的售后等复杂的环节。整合投入产出不成正比,行业商业模式模糊,整合难度较大。