正文

全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

(三)《企业破产清算有关会计处理规定》

对经法院宣告破产处于破产清算期间的企业法人破产清算有关会计处理进行了规定。

本规定适用于经法院宣告破产处于破产清算期间的企业法人(破产企业)。破产企业在破产清算期间的资产应当以破产资产清算净值计量;破产企业在破产清算期间的负债应当以破产债务清偿价值计量。破产企业的财务报表包括清算资产负债表、清算损益表、清算现金流量表、债务清偿表及相关附注。向法院申请裁定破产终结的,破产企业应当编制清算损益表、债务清偿表及相关附注。清算资产负债表列示的项目不区分流动和非流动。清算现金流量表应当采用直接法编制。

1.

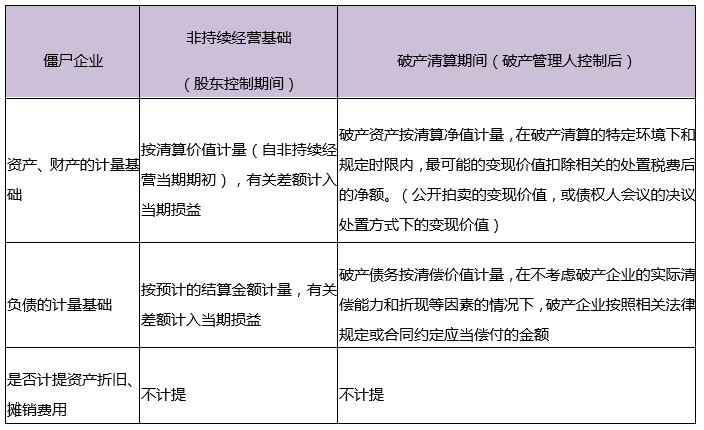

非持续经营期间的资产、负债的计量基础

非持续经营期间(但尚未宣告破产清算):适用《 “三去一降一补”有关业务的会计处理规定》

破产清算期间:适用《企业破产清算有关会计处理规定》

二、2016年证监会发布会计监管提示

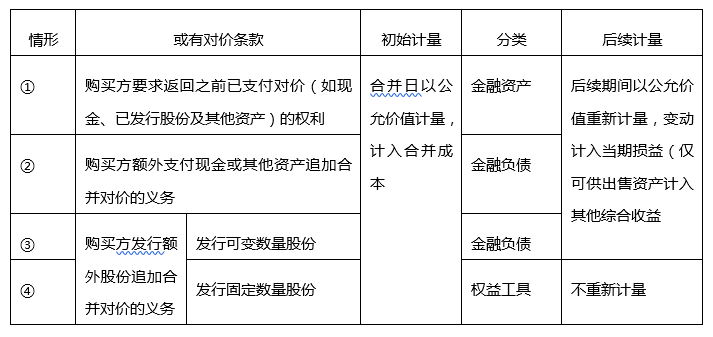

(一)关于企业合并中或有对价的会计处理原则

近年来,上市公司并购交易中设置或有对价安排,尤其是业绩补偿条款日益普遍且多样化。并购交易中业绩补偿条款安排不尽相同,根据被收购企业未来若干年业绩目标达成情况,有些安排中购买方通过发行额外证券、支付额外现金等方式追加合并对价,有些安排中出售方通过返还现金方式或返回股权的方式进行补偿。

上述或有对价安排及相关会计处理总结如下:

上述涉及或有对价的会计处理口径适用于2016年1月1日以后新发生的并购重组交易。

(二)合并财务报表

1.

控制的判断

(1)关于合伙企业等是否纳入合并报表范围的问题

投资方应当根据被投资单位或特殊目的主体设立的目的、运作方式及投资方向,合作协议中对投资的性质、预计投资收益及承担的风险等的约定,综合考虑是否对被投资单位具有权力并享有可变回报。

还应综合考虑投资目的、是否向被投资单位派驻代表并参与投资或管理等决策、持有份额是优先级、普通级还是劣后级以及享有的投资收益和承担的风险重大程度等因素,来判断公司对被投资合伙企业或基金是否具有控制、共同控制或重大影响。

(2)关于申请破产清算的子公司是否纳入合并报表范围问题

在主动清算的情况下,如果母公司对进入清算阶段的子公司能够实施控制,则仍应将其纳入合并财务报表的合并范围;在破产清算的情况下,进入清算阶段的子公司由清算人(非母公司)接手,母公司对其已失去了控制,则不应再予合并。

(3)关于非营利性医疗机构是否纳入合并报表范围的问题

企业会计准则对于“控制”的定义和判断并不拘泥于被投资单位的法律形式,被投资单位无法进行利润分配,也并不必然代表投资方无法获取可变回报。投资方需要结合对被投资非盈利性组织日常活动拥有的权力、享有的相关经营利益、设立非盈利性组织的目的等进行判断。

2

.

原逆销交易形成的内部未实现利润在子公司处置后在合并报表层面的会计处理原则

纳入合并财务报表范围的企业之间发生的有关交易,不管交易方向是顺销还是逆销,前期未实现的内部损益在子公司处置后,都应在处置当期通过“投资收益”科目进行合并抵销,计入处置子公司当期投资收益。