正文

从年初至今,相信多数投资者都感受到今年以来市场结构性行情突出以及趋势投资的必要性。

2017年,跑赢公募指数超额收益的行业有:有色、煤炭、银行、非银金融、家电、钢铁、食品饮料,年初至今的主线即是“大消费蓝筹”与“经济复苏预期”。

而叠加新能源车高景气度的锂、钴更成为有色行业中的明星。新能源汽车是国家战略,同时也是一个巨大的数十万亿GDP的大产业的产品升级,举世瞩目,景气持续数十年,市场关注度极高,成长确定性最强,但预期必然会有不断的波动。

天风有色首席杨诚笑如是描述趋势:

“沙子建成房子产值增幅惊人,可沙子做成芯片效率提升更大。当前中国的问题在于前者太多,而少有人沉心做后者。要开启新周期,制造业最有希望的是新能源汽车,而从用火到蒸汽机、人类每一次的新时代都离不开能源产业的革命。

太阳能、风能等为代表的新能源产业核心问题在于效率不够,当前这些一次能源的绝对量早足够全人类使用了。相比于利用的转化效率、成本问题,新能源最大的问题在于你要的时候不一定有,你不要的时候又会很多。

储能将是解决这个问题的终极方案,新能源汽车的普及将会带动锂电池的大面积普及和成本的大幅下降,越大规模的应用带来锂电池越大的先发优势行程正向循环、从而使得锂电池在与如铅酸蓄电池等其他电池竞争中脱颖而出。特别是在分布式储能领域,其他形式的储能将愈发没法与锂电池竞争。

终有一天,京沪广深这样的大城市将见不到火电厂高耸的烟囱、取而代之的是家家户户的分布式光伏+锂电池储能以及城市中心及附中心统一规划的大储能电站。

因此,锂的未来将因为新能源汽车而光明、将因为储能而成为下一个石油、下一个能源金属。

接下来光中国欧洲禁售燃油车就会让锂每年的消耗量达到200-300万吨一年,如果全球9000多万台车全电动化,将达到约400万吨一年需求。而储能的需求量级更大,难以估量。”

国君电力设备新能源首席徐云飞,则以史为鉴从方法论出发构建新能源汽车投资体系。

长期锂钴供给低于预期,需求和价格需特别关注。碳酸锂全球供给量为20万吨/年,预期每年增幅低于10%,需求量也在20万吨左右,整体增速约为10%左右;碳酸锂供需处在弱平衡状态。预计到2020年全球碳酸锂需求将达到30万吨,行业整体增长将达到50%。其中

电池级碳酸锂需求将由目前8万吨快速增长值19万吨左右;复合增长率将达到24%,仍然是难得的需求高增长行业。

钴全球供给量约为10万吨,预计供给量短期不会发生变化;需求目前为10.3万吨,增速大约为7%;

在不考虑库存的情况,历史上第一次出现,钴的需求将大于供给。

供给不足、市场恐慌加下游行业对钴价不敏感导致钴价将持续上涨。

动力锂电产能大规模扩张和产线更替驱动设备行业高速增长。为获得规模以降低成本和抢占市场份额,动力锂电龙头产能扩张迅速;动力锂电的巨大市场和高额利润引来更多资本投资和新产线建设。基于以上两种驱动因素,锂电设备行业目前正处于繁荣发展阶段。

捕捉锂电行业毛利率最低点,将把握行业10倍机会。

锂电设备行业的顶点即为锂电行业产能泡沫化最为严重的时刻,锂电行业盈利能力最差,随之而来的是低效产能出清。在完成行业洗牌后,龙头企业市占率提升,成本下降速度大于产品价格下降速度,迎来盈利能力的攀升,此时成本将成为行业决定电池厂商能否胜出关键因素。

2016年新能源汽车产量为51.7万辆,对应动力电池出货量为30.5GWh。预计2020年全球新能源汽车400万辆左右,且新能源汽车对搭载电池的容量有更高需求,按照70%的产能利用率,保守估计2020年动力锂电产能需求为360GWh。假设龙头企业(松下、三星SDI、LG化学、CATL、BYD)市场占有率为70%,对应动力锂电产能为250GWh,而目前这五家企业产能总计不超过50GWh,产能扩张潜在空前为200GWh左右。按照1GWh产能设备投资额为5亿元,锂电设备市场空间近千亿,按照30%利润率计算,仍有300亿元利润空间。

上游行业产能不匹配将带来阶段性投资机会。

锂电上游材料环节由于短期内的供需不平衡带来的价格上涨,从而带动的阶段性投资机会。2015年作为电解液中核心电解质的六氟磷酸、2016年作为负极集流体的铜箔以及电解液、2017年动力电池首选的湿法隔膜都曾一时供给严重不足而价格飞涨,供不应求或持续到2018年。未来究竟还有哪些产能不匹配尚可期许。

国泰君安家电首席范杨则回忆起,今年春国君研究所所长黄燕铭与之一次深谈:在A股会进入对基本面研究要求越来越高的时期,讲故事已经无法获得市场的认同(原话是“别跟我讲故事,我要跟你死抠EPS”)。

因此,黄燕铭要求范杨梳理一个完善的行业研究框架,供研究所所有同事使用,也供客户参考和使用。

他俩用一整天时间讨论分享,将对行业的总结和思考,总结为6个要点。

股价涨跌的直接动因可落在“超预期”这个问题上,而“超预期”来自何处则是做研究要解答的核心问题。要提出“超预期”,又要求能清楚地描绘“预期”是什么。

因此,做好行业研究首先就要解决这个最基本的“预期”何在的问题,它需要先回答这样几个问题:

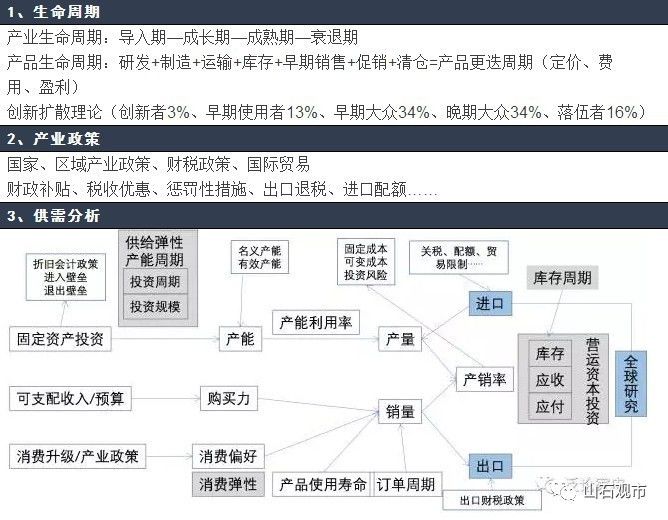

1)这个行业处在其生命周期的哪个阶段?

2)如何判断行业正处于这个阶段而不是那个阶段?

3)如何判断这个行业会从目前的发展阶段进入下一个发展阶段?

4)不同发展阶段“超预期”如何发生?

政策包括国家/区域产业政策,财税政策,国际贸易政策等等。政策可以是鼓励性的,例如对风电和太阳能进行补贴,也可以是惩罚性的,例如对环保排放实施严厉监管。

对分析师来说,评估产业政策的是药还是毒是没有意义的,更需要关注的是在产业政策变化的时候,行业的发展趋势会发生什么变化,行业的竞争格局会发生什么变化,这些变化,就是影响股价走势的“关键驱动要素”。

在这整个过程中,市场可能会因为政策的出现和加强而形成过于乐观的看法,也容易因为政策的退出或减弱形成过于悲观的看法,但行业本身的发展规律却不会因市场的看法而发生实质性的改变,这之间,就会形成想要的“超预期”。

要清晰地描绘这些真实可见的需求和供给,才能清晰地指出一个行业在结构上的机会和风险,才能为研究和投资提供具体的决策参考数据和指标。供需分析的共同原则确定之后,把具体的行业属性加入进来,就构成了行业研究的多元性。