1. 我国先进封装未来增长空间还很大

全球封测市场规模增长明显,预计2019年整体规模将超过300亿美元,2023年将达到400亿美元,市场集中度较为明显,前十大厂商市场份额约为80%,市场主要被中国大陆和中国台湾厂商所占据。2019年中国台湾占据半壁江山,市场份额为53.9%,排名前十的企业中有6家来自中国台湾,中国大陆近年来通过收购快速壮大,市场份额为28.1%,相较于2016年14%市场份额有较大的提升,美国仅有安靠一家排名前十,市场份额为18.1%。

据中国半导体协会统计,大陆封测企业数量已经超过了120家,我国封装测试业的市场规模从2010年的632亿元,增长至2018 年的2193.90亿元,复合增速为12.37%,增速低于集成电路整体增速。

Yole预测2019年半导体行业将放缓增长,然而先进封装有望保持其增长势头,同比增长约6%。先进封装市场将实现8%的复合年增长率,2024年市场产值达到440亿美元。封测行业复苏在即先进封装需求强劲。2018年先进封装占整个封装市场41%,预计2018-2024年先进封装年均复合增速为8.2%,传统封装产品增速仅为2.4%,到2024年先进封装与传统封装市场规模将持平。

我国的封装业虽然起步很早、发展速度也很快,但是主要以传统封装产品为主,近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本和海外厂商同步,BGA、TVS、WLCSP、SiP等先进封装技术已经实现量产,但是整体先进封装营收占总营收比例与中国台湾和美国地区还存在一定的差距。

根据集邦咨询统计,2018年中国先进封装营收约为526亿元,占到国内封测总营收的25%,低于全球41%的比例,未来增长空间还很大。(协会秘书处)

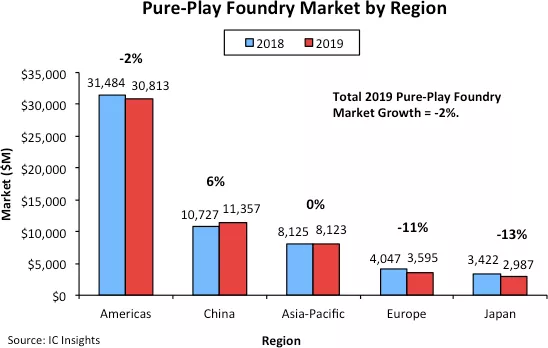

2. ICInsights:2019年纯晶圆代工市场,中国风景独好

中国无晶圆厂IC厂商的兴起为晶圆代工提供了更多的机会。

随着过去10年中国无晶圆厂IC公司(例如海思半导体)的兴起,对代工服务的需求也有所增长。下图显示,中国市场是去年唯一的纯晶圆代工销售增长的地区。欧洲和日本的纯晶圆代工市场在2019年均呈现两位数的下滑。

与2018年相比,中国在2018年纯晶圆代工市场的总份额跃升了五个百分点,达到19%,比亚太其他地区的份额高出五个百分点。总体而言,中国在2018年的纯晶圆代工市场增长中几乎占了全部份额。然而,在2019年,中美贸易争端减缓了经济增长,去年该国的晶圆代工市场份额仅增长了一个百分点,达到20%。

总的来说,中国的纯晶圆代工销售额在2018年增长了42%,达到107亿美元,是当年纯晶圆代工市场总量5%增长的8倍以上。此外,2019年,中国的纯晶圆代工销售增长6%,比去年纯晶圆代工市场总量下降2%的结果高出8个百分点。

在2019年,总部位于中国台湾的台积电(TSMC)表示,其400多家客户中约有25%位于中国大陆。台积电和联电去年在中国大陆的销售额均取得两位数增长。联电在中国大陆的销售额增长最快,达到19%。增长的动力来自其位于中国厦门的300mmFab 12X的持续增产,该工厂于2016年底开业,目前产能约为每月22.7K片300mm晶圆。(IC Insights、导体行业观察)

3. 我国2019年授权发明专利45.3万件

据科技日报报道,1月6日开幕的全国知识产权局局长会议披露,2019年全年共授权发明专利45.3万件,实用新型158.2万件,外观设计55.7万件;国内每万人口发明专利拥有量达到13.3件,提前完成国家“十三五”规划确定的目标任务。

数据显示,2019年前11个月知识产权使用费进出口总额达到371.9亿美元,其中出口额60.1亿美元,同比增长19.2%,知识产权质量效益持续快速提升。全年共受理PCT国际专利(专利申请人通过《专利合作条约》途径递交的国际专利)申请6.1万件,同比增长10.4%。(科技日报/JSSIA整理)

4. 海思半导体开始对外供应芯片