正文

1. 整体经济目前处在目前的最好状态,即使持续到明年到后年,我们也看不到大的经济风险;

2. 长期角度来说经济有其目前非常大的问题(例:高负债和非债务类负担,同时央行在刺激经济上的政策乏力等等),这些有可能会对整体经济造成挤压。

3. 社会和政治(中产和低收入阶层和富裕阶层之间)的矛盾目前处在过去几十年来的最差的时候

4. 争端冲突在经济下行的时候只会更糟。

所以当我们没有短期经济风险下行的担忧时,我们应该担心这些冲突会在下一次下行时候演变为什么经济风险。

接下去的内容会从整体世界的角度来分析,紧接着再逐一深入到主要经济体,一览究竟。我们推荐你可以先阅读第一部分关于世界角度的内容,并且如果你有兴趣更深入了解,可以逐一观察单独经济体的风险。

可以去我们的网站查找我们目前所处的经济周期的模板。

经济主要由3个主要的驱动力来带动:正常的经济周期/短债务周期,通常持续5-10年。长期债务周期和生产力的提升。这些周期可以由两种层面来调节它们:货币政策和财政政策。并且同时风险资产的溢价作为货币政策和财政政策变化的结果来驱使财富效应。

主要的经济体目前都在它们短债务周期的终端,同时增长率超过长期均值。从另外的角度来说,世界经济处在周期中的温和部分(不是太热也不是太冷)。作为这种结果,波动性非常的低,通常短债务周期温和部分伴随这低波动性。跟07/08年不同,我们现在并没有看到大到不可持续的债务流向或者很多有可能还不上的到期债务,同时我们也没有把货币政策作为威胁经济的因素来考量。当然,如果我们看到联储的货币政策周期会一点点的打压温和的增长。所以从明年和后年来看都还行,虽然有点地缘政治危机的冲击。

同时,我们非常关注经济长周期的前景,因为我们有很多的债务和很多非债务类负担(养老金,医疗支出,社会安全等等),这些会一点一点的挤压现实经济;这种挤压会慢慢到来,不会造成突然的冲击,但是会慢慢在那些已经深受其害的人身上慢慢撒盐。

所以我们担心无论下行的冲击有多大,这个下行始终会来到,不论什么时候发生,它一定会客观上产生更多比现行状况更紧张的社会和政治冲突

世界经济角度的图片:

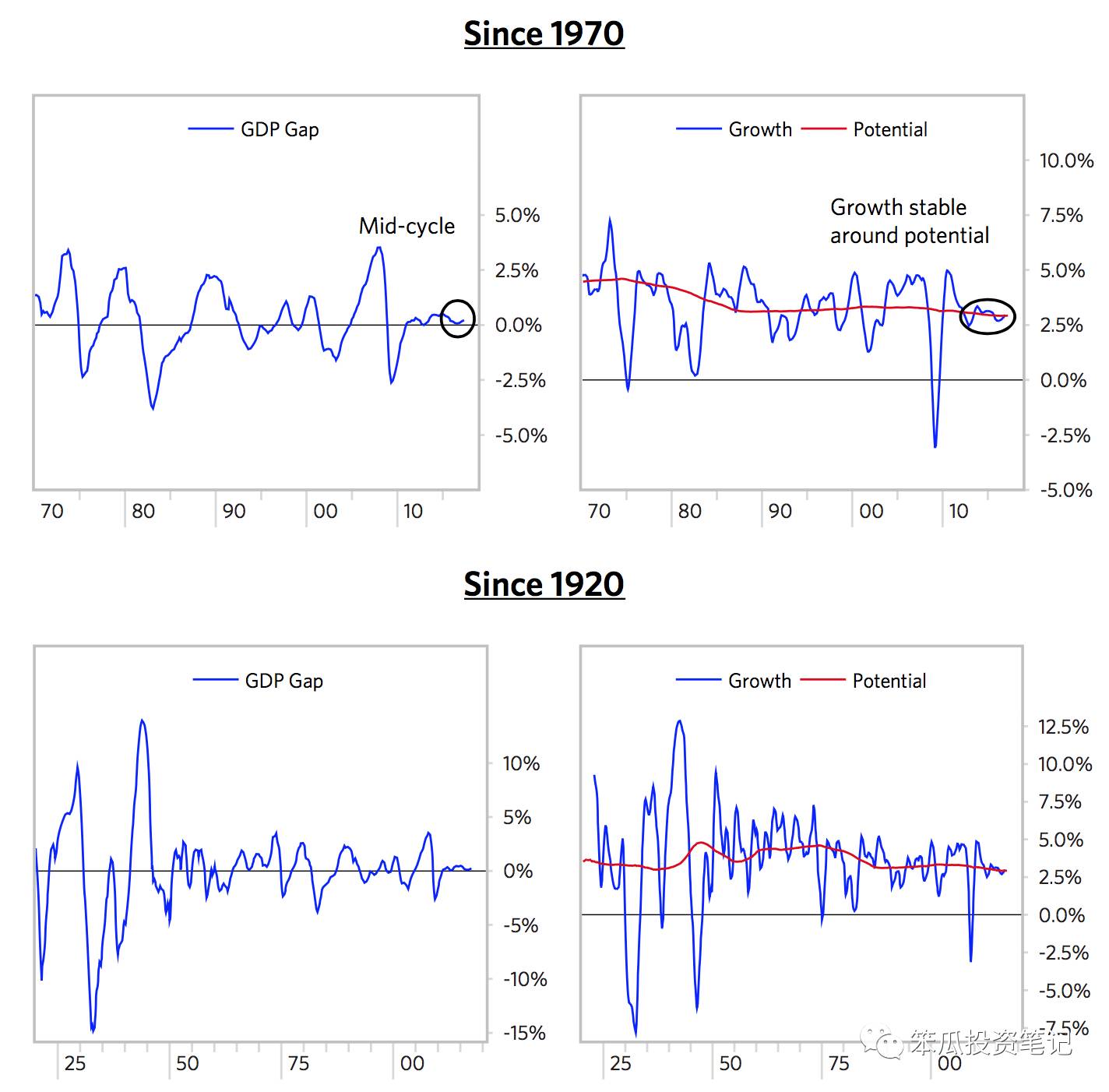

以下节选图形是文章一开始说的要展示目前世界经济所处的位置。紧接着是主要经济体各类图标分项。这些图形同时追述到1970年和1920年来给大家更广泛的视野角度。

1) 短期债务周期/经济情况稳定

从下图表明,经济的效率和增长率都接近正常水平。从另外个角度来说,整体上,整个经济处于均衡的状态。

2) 资产定价也处于平均的风险溢价中(收益大于现金),虽然收益是很低的。

流动性是富于的。真实和名义利率都很低-虽然低利率环境应该处于长债务周期之中(补充:这点上面可以借鉴DALIO在美国1929年和2008年所分别标识出的0%的利率环境,并且将两者视为长债务周期的顶端)。同时,资产的风险溢价是正常的,目前时间水平上来看并没有债务危机。

既然所有的投资都在相互比拼,所有的投资资产映射的真实的和名义的回报都很低,虽然跟现金回报来比不是很不正常的低。(正常水平)

下图显示了资产回报的预期(全球50/50股票和债券配置组合的预期回报),虽然回报很低,但是跟现金回报来说也不是非常低。

相较于现金来说,风险溢价目前对比长期平均水平来说是正常的。所以短周期/商业周期和资产定价对我们来说是正常的。