正文

数字货币管理必须遵循央行的钱包设计标准。该钱包类似银行按照客户协议管理的保险箱(需要客户和银行的钥匙才能打开保险箱)。保留数字货币和加密货币的所有特点可以实现定制应用程序。

前一个方法是优点是利用了现有“央行—商业银行”系统来发行货币。

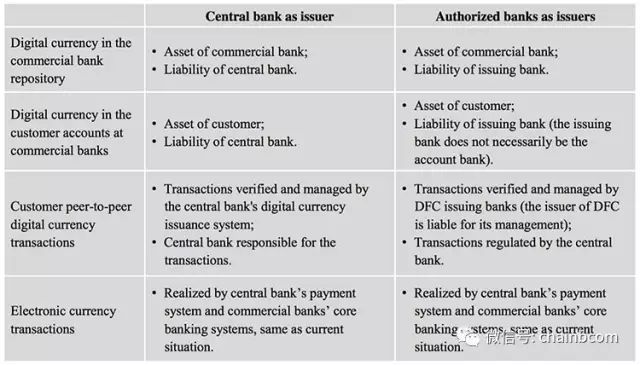

分类为M0(央行的货币供应量)的数字货币是货币发行银行(发行银行)的责任,不再提供账户的银行(账户银行)的资产负债表上。

该方法不会导致商业银行边缘化或者操控,因为客户和他们的账户还是账户银行管理的。与转账不同,数字货币不需要完全依赖银行账户,发行银行可以直接验证数字货币所有权,从而通过用户端的数字货币钱包实现点对点现金交易。

两种发行

发行银行可以使央行,或者央行授权的银行(比如香港的货币发行模式)。确定模式要以实际情况为基础。文本只是作为学术讨论。

以下是两种模式的阐述。

第一个种,央行是数字货币唯一发行机构;第二种,央行授权银行发行数字货币。

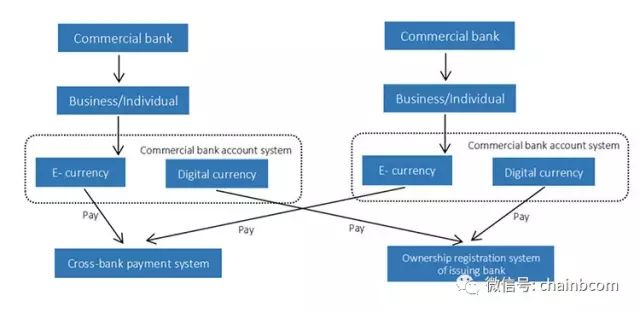

必须指出发行银行之间以及与央行之间互连,共用央行设计的基础设施。

这个基础设施是否需要迁徙到分布式账本基础设施是该行业的重大课题。

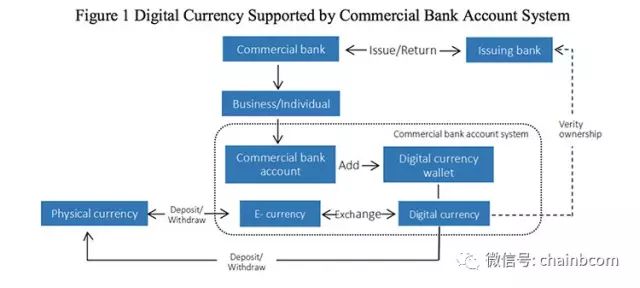

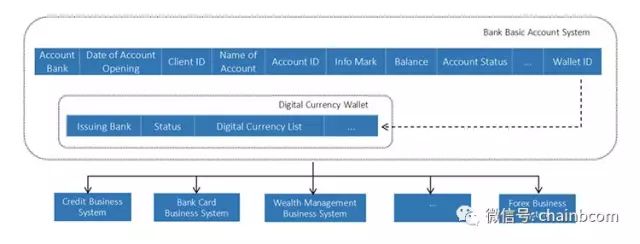

设计新型钱包

为了遵循商业银行的客户中心战略,数字货币钱包ID要加入银行账户,使基于账户和不以账户为基础的模式共存,在不同层运行。钱包是保险箱,不参与日终记账和核对,从而最小化对现有核心银行系统的影响。

数字货币的所有权验证依赖于发行银行。传统银行和数字货币账户可以大幅度提升银行的KYC和AML能力。

数字货币钱包设计应该遵循央行的标准。

银行终端的钱包“更轻”,因为它只提供账户水平的安全控制措施和功能。应用服务供应商提供的用户端钱包“更重”,因为此类钱包的功能可以延伸到应用层和显示层。

用户端智能合约的作用可以发挥到极致,可以作为应用服务供应商的核心竞争优势。

钱包遇到账户

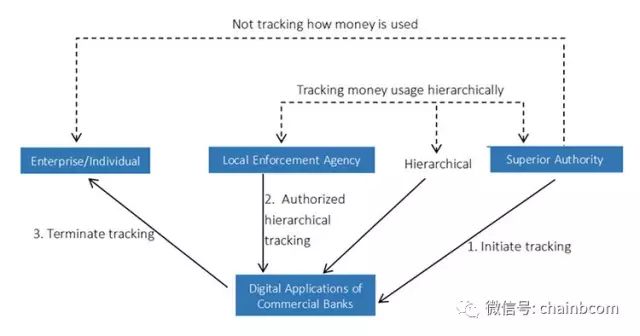

想象这样的场景,中央政府机构通过多个管理层给企业或个人发放专项补助资金。很难以传统方式追踪资金分配,因为它依赖于地方政府不同水平的数据报告,常常导致信息和现金流之间的错配,因为它的执行不善,不遵循流程。

数字货币的可追踪性和智能合约的访问管理使政府可以直接监管资金分配情况,不用依赖其他参与方。可以防止地方政府的滥用,保证资金用于指定目的。

如果数字货币钱包特点没有嵌入银行账户系统,不同层级的政府机构和所有受益人必须激活和使用数字钱包,从而使数字货币的应用很复杂,因为它需要选择数字钱包实物媒介和各方的参与。

而且央行必须直接与用户互动,相反利用商业银行账户系统可以在商业银行后端升级应用。

采用现有账户使用户体验保持不变,用户可以通过现有渠道,比如银行柜台、网银和手机银行,享受现有数字货币服务。

总结

在数字化领域,不能因为相同的数字形式,而混淆数字的经济和金融影响。相同的数字也许代表不同的资产类型,这是我们设计数字货币应该记住的概念。