正文

毕竟去年三四线城市的房价涨幅远低于一二线城市,存在估值洼地效应。

而银行在一二线城市房贷受限后,可能也会转向开发三四线城市的房贷需求。这些因素导致了房贷以及房地产销量回落的速度较此前的预期要慢。不过,由于中央经济工作会议明确定调房子是用来住的,各地方政府也会严格执行中央对房地产的调控目标,限购限贷以及其他行政干预等措施的力度会加强。因此,

大方向而言,2017年房地产销量和销售面积可能仍会出现回落。

对于房地产开发商而言,在销量好于市场预期加上库存走低的情况下,仍有动力保持一定的投资开发速度。

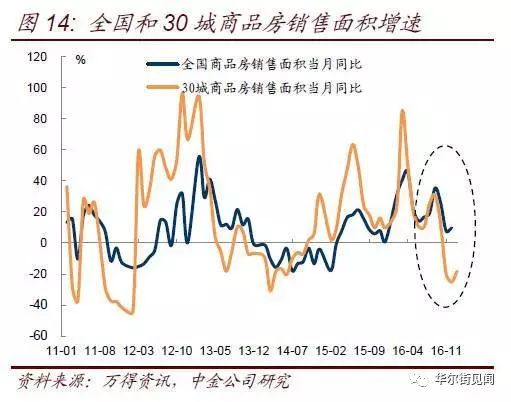

从全国商品房待售面积来看,去年下半年以来已经出现负增长(图15),表明库存的绝对水平已经开始下降。

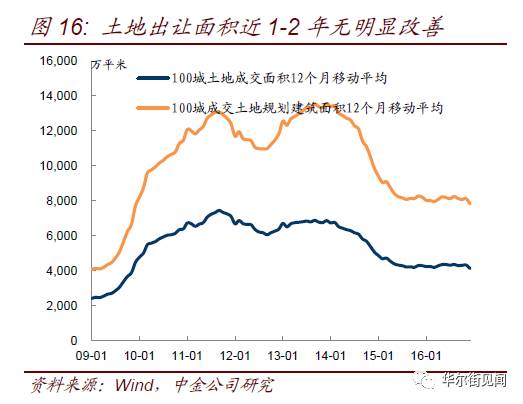

开发商存在一定的补库存需求。我们预计房地产销量进一步放缓后才会逐步传导到开发商控制地产投资增速,这可能会在今年二季度及之后体现。不过房地产开发的投资增速仍会受限于土地出让面积。从100城土地出让面积和土地规划建筑面积来看,过去一两年并无明显改善(图16),这意味着

新开工面积增速加快其实是在透支未来可以开发的土地,未来投资增速将重新回落。

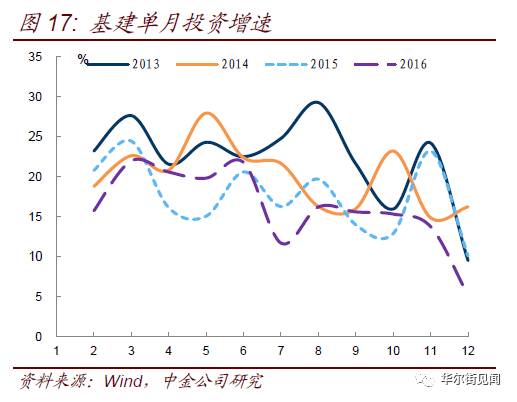

基建方面,尽管12月份基建单月增速明显低于预期,不过这也存在一定的季节性和历史规律。观察过去几年基建投资增速,一般都存在前高后低的情况。尤其是12月份基建增速容易出现下滑(图17)。今年基建曾经在一季度发力猛冲,新开工增速很高,但最终逐步回落,包括专项金融债的发行也逐步减弱。我们在以往的报告中也多次提到过,基建占整个经济的占比已经很高(已经超过22%),不仅创中国历史新高,放在全世界对比也是最高。

基建对经济的拉动效应越来越不明显,而且也很难进一步提高增速。

可以看到中国的主要基建分项投资,如铁路、公路、水利、电力等,每年的投资金额都相对稳定,即使部分分项如城市轨道交通(地铁)保持较快投资,也难以拉动基建高速增长。

实际上,

基建的名义投资增速最近几年也是逐步下滑的。

如果考虑到2016年的PPI有所改善,2016年的实际基建投资增速相比于前几年下滑的更明显。进入2017年,尽管政府仍积极推动基建投资,包括PPP项目的快速推进,但PPP目前占整体基建投资的比重仍不高,加上PPP除了示范项目落地较快以外,大部分项目落地都较慢,也难以实质推动基建出现更高的增速。

考虑到专项金融债项目继续放缓,预计2017年基建名义增速仍比2016年小幅回落,比如降到14%-15%的水平。但2017年由于PPI的平均增速从将2016年的-1.4%回升到4%左右,这意味着如果扣除通胀影响,

2017年的实际基建投资增速只有10%左右,是历史上的较低水平

(图18)。

因此,尽管基建仍保持一个相对较高的增速,但对经济的拉动作用也难当大任。尤其是目前经济的结构性矛盾已经从中上游行业转移到下游行业,下游行业面临中上游的涨价压力和终端居民需求在杠杆放缓下回落的双重夹击。基建只能刺激中上游,而对下游行业基本没有什么拉动作用。这意味着

靠基建难以化解目前新的经济结构矛盾。

总结来看,我们认为2017年房地产投资最终会逐步放缓,但放缓速度和幅度可能没有此前预期的那么差,而基建投资仍会保持较快增长,但实际增速和对经济的拉动作用也不会有预想的那么好,整体固定资产投资增速今年可能保持在7%-10%之间。