正文

通胀和资产泡沫是表,信用扩张是里。

没有信用扩张,通胀和资产泡沫也难以形成。因此,中国政府下调2017年M2增长目标,控通胀和抑制房地产泡沫只是表象或目标,而本质上是要抑制商业银行信用扩张和抑制社会杠杆率过度上升。在宏观审慎管理框架(MPA)考核约束下,下调2017年M2增长目标,不仅约束商业银行表内信贷扩张,还会约束商业银行表外理财、非标业务扩张。商业银行信用扩张放缓,意味着社会杠杆率的提升速度放缓,资产价格膨胀速度放缓。资产价格滞涨持续时间越久,加杠杆背负负债的利息支出将不断消耗高杠杆投资者的流动性,时间的天平将对其越来越不利。为筹集流动性,这些高杠杆投资者或将被迫抛售流动性较好的资产(利率债、高评级信用债等),引发资产价格快速下跌和流动性冲击,对此不可不察。同时,当债券价格上涨,也要切忌盲目乐观追涨,风险意识不能松懈,并保留流动性,以备在流动性冲击时购入那些高杠杆投资者抛出的“带血”的质优价廉资产。

1.为什么下调M2增长目标?

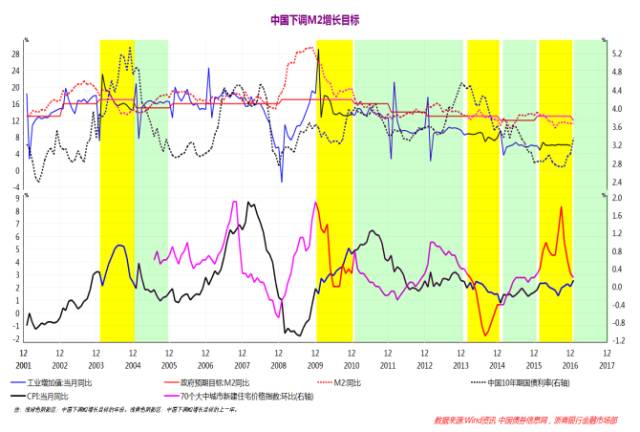

路透社援引政策消息来源报道称,中国政府计划将2017年广义货币供应量(M2)增速目标从去年的13%下调至12%左右,以争取在保持经济增长的同时控制债务风险。实际上,2002年以来,中国政府曾下调过2005年、2011年、2012年、2013年、2015年的M2增长目标,综合分析来看,其主要动因是控通胀、防风险。如今,中国政府再次下调2017年M2目标增速,也是为了抑制房地产泡沫,控通胀,同时防范资金脱实向虚加杠杆累积的系统性风险。

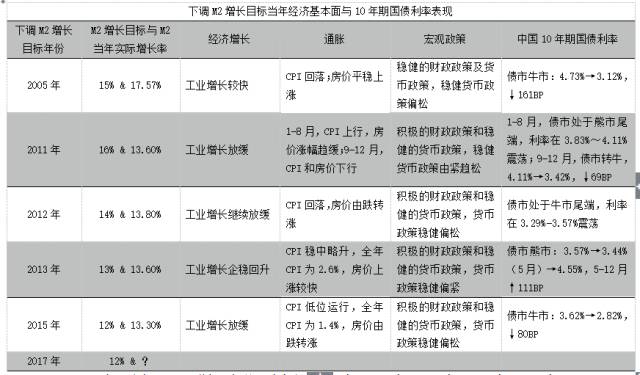

下调2005年M2增长目标的原因:

2004年实施的积极财政政策使得固定资产投资过快增长,经济出现过热,通胀压力增大,但稳健的货币政策使得2004年M2增长率低于年初目标值。因此,2005年的宏观政策调整为:财政政策由积极变为稳健,并继续控制固定资产投资规模的过快增长,同时继续实施稳健的货币政策,并下调M2增长目标。

下调2011年M2增长目标的原因:

2010年实施的积极财政政策和适度宽松的货币政策,虽然拉动了投资增长,并使得中国经济在金融海啸后率先反弹,但也造成了M2增长率明年高于年初目标值,使得CPI上升,通胀预期抬头。因此,2011年的宏观政策调整为:把稳定价格总水平放在更加突出的位置,继续实施积极的财政政策,但货币政策由适度宽松转为稳健,并要求把好流动性这个总闸门,且下调M2增长目标。

下调2012年M2增长目标的原因:

2011年实施的稳健货币政策,使得M2增长率低于年初目标值,经济下行压力增大,同时CPI涨幅有所回落但仍然高位运行,中国经济呈“滞胀”态势。因此,2012年的宏观政策调整为:把解决经济社会发展中的突出矛盾和问题、有效防范经济运行中的潜在风险放在宏观调控的重要位置,继续实施积极的财政政策和稳健的货币政策,货币政策要根据经济运行情况,适时适度进行预调微调,有效防范和及时化解潜在金融风险,并继续下调M2增长目标。

下调2013年M2增长目标的原因:

2012年CPI下行,但是,经济增长下行压力和产能相对过剩的矛盾突出,同时稳健货币政策偏松,M2增长率仅略低于年初目标值,资金脱实向虚流向房地产,房地产价格泡沫压力增大。因此,2013年的宏观政策调整为:继续实施积极的财政政策和稳健的货币政策,但要加强房地产市场调控,高度重视财政金融领域存在的风险隐患,并继续下调M2增长目标。

下调2015年M2增长目标的原因:

2014年,工业部门产能过剩,通缩压力增大,CPI下行,经济下行风险上升,同时外汇占款减少,M2增长率低于年初目标值。因此,2015年的宏观政策调整为:把转方式调结构放在更加重要位置,继续实施积极的财政政策和稳健的货币政策,积极的财政政策要有力度,货币政策要更加注重松紧适度,同时决策层认为全面刺激政策的边际效果明显递减,而且外汇占款减少,所以M2增长目标有所下调。

综上所述,中国政府计划下调2017年M2目标增速,也是为了抑制房地产泡沫,控通胀,同时防范资金脱实向虚加杠杆累积的系统性风险。

2.下调M2增长目标当年经济基本面与10年期国债利率表现