正文

基因慧在2016年底预测:2017年基因行业迎来并购热潮(

详情

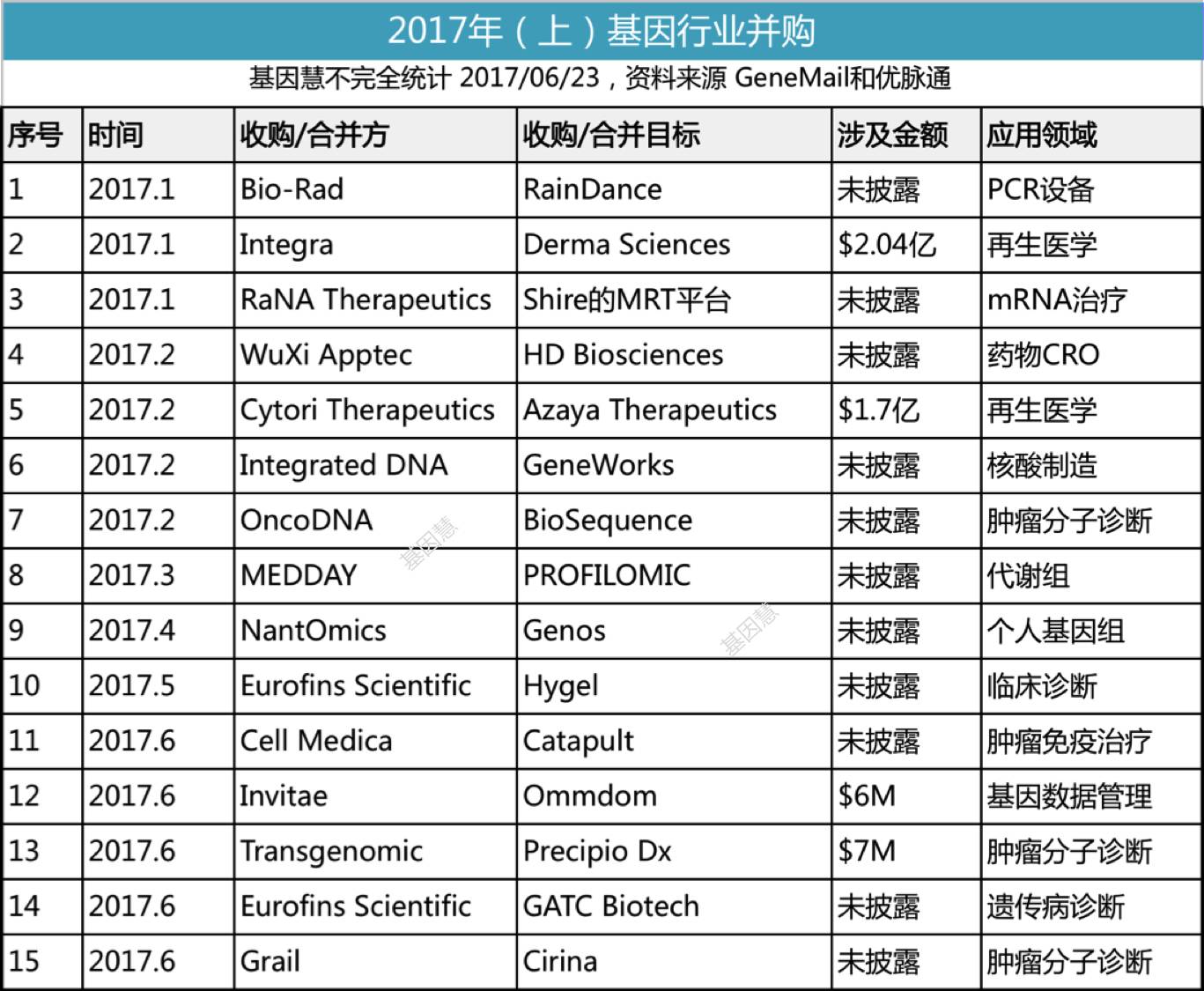

),在上半年已见端倪,2017年(上)基因行业并购案例,参考表1:

表1 2017年(上)基因行业并购事件。来源:基因慧。详情见《慧眼研究》对内行研报告第六期

1)根据基因慧不完全统计,2017年1-6月在基因相关产业发生了15起并购。其中30%与肿瘤诊断和治疗有关。

2)很多并购事件在中文网站鲜有报道。对于再生医学、代谢组学、核酸制造等领域并购,似乎离基因组学很远,其实分别对应细胞存储、多组学、基因合成的跨界拓展领域。

3)细心的读者会发现表1包含一家药物CRO并购事件。2016年药明康德在企业愿景里,除了“让天下没有难做的药”,还加入了“让天下没有难治的病”,并切实加速践行了基因+健康管理的布局(详见以下投融资部分),因此不可忽略。

3. 初创企业投融资集中在A轮,天使轮增多。

据基因慧在2016年末不完全统计,2016年1月1日至12月9日,国内共有43家企业获得共计52.59亿元人民币的融资(

详情

)。融资总额不足百亿,产业规模似乎不大,而我们看看另一组数字:2016年52.59亿融资中A轮占53%;国内基因产业规模化(从科研服务开始,以BGI 2010年扩招为节点)仅7年,临床端应用加速(卫计委在2015年公布临床基因检测试点)仅2年,可以看出基因产业还处于初级节点,在横向和纵向都有市场开拓空间。基因产业从本质上和互联网一样均基于数据,但从结构上深受医疗政策、上游生产设备、下游市场教育周期的制约,是制造业、信息业和医疗健康产业的结合。

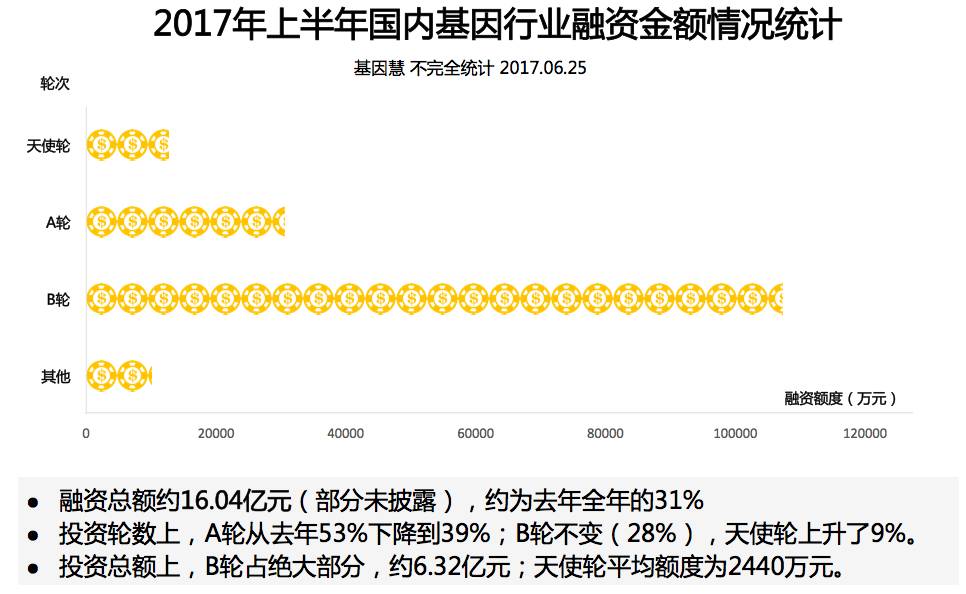

从2015年资本对基因产业的热捧,2016年资本小幅度理性回归,经历2016年末精准医疗泡沫讨论和两大巨头上市的催化后,我们来看看2017年(上)的融资数据(见图3)。

1)国内基因企业融资总额约16.04亿元,约为去年全年的31%。从这个数字简单推算投资热潮趋缓;

投资轮数上,

A轮从去年的53%下降到39%。B轮不变(28%),B轮阶段融资总额占绝对优势。

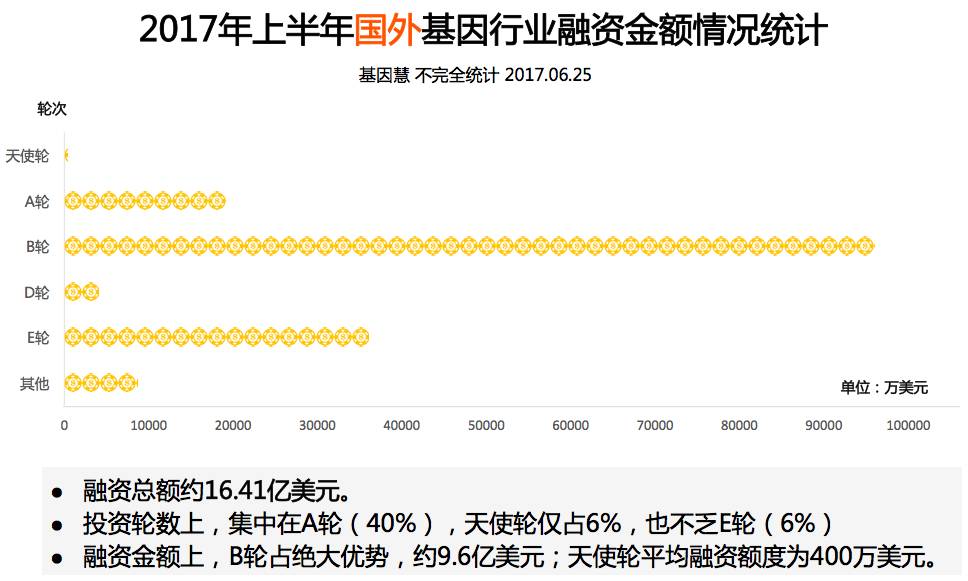

2)国外基因企业融资总额约16.41亿美元。投资轮数上,集中在A轮(40%),天使轮仅占6%,也不乏E轮(6%);融资金额上,B轮总额最大,为9.6亿美元;

图3:2017年(上)国内外基因行业融资事件。来源:基因慧。

详情见《慧眼研究》对内行研报告第六期。

CEO谈

【

李文罡 | 中卫基金 创始合伙人】

基因肿瘤早期筛查逐渐回归理性,娱乐和健康基因项目开始降温。

【刘道志 | 山蓝投资创始与执行合伙人】

医疗行业投资过热,要专注你所熟悉的领域做深做强,不要跟着风口跑;未来专业的投资是趋势,重在投后管理。

【郝向稳 | 基云惠康 CEO】

产业资本初步形成;技术产品愈发重要;产业链条逐渐分化。

【潘峰 | 海云基因 CEO】

值得高兴的是整个行业发展较快,更多的医院也引入基因测序用于精准诊断;忧虑是很多企业参差不齐,价格形成恶性竞争,研发是需要资本支持的,利润与资金对很多有质量的企业是需要的。

【王小波 | 爱基因 CEO】

下半年关注:

基因行业的多公司战略合作;全国重点渠道开拓布局; 遗传咨询人才培养。

十一郎

在热钱催化下,一是各类10亿元量级基金的民间资本,二是以深圳、杭州、武汉、江苏、安徽等为中心的各类产业园的政府资本,基因产业的中游服务商从享受着资本的红利到融资难度增加,其中包含着资本回归理性和市场相对成熟度增强的因素。同时,基因行业仍属于民间资本和政府资本的热门行业,特别是医疗板块二级市场刺激一级市场,医改中三甲医院的新技术的迭代,传统地方政府在供给侧改革中的高新技术企业招商需求。另外一方面,基因产业二级市场即将冲击相对平静的一级市场,初创企业的门槛将会提高。从重视技术和概念,建议关注定位清晰的市场需求和建立成熟的市场模式; 另一方面,现行资本仍然青睐于专家坐庄、技术团队带头的企业,而似乎忽略了模式创新。基因产业的大部分技术浮出水面,未来开拓点或更多在下游应用、模式创新和资源信息整合。这点从下面的跨界进入基因产业的企业分析可见一斑。

36位CEO关注度 : 40%

1. 回归基因产业的本质和边界

我们来梳理下基因产业的发展线:基因诊断从上世纪70年代已经开始,作为细胞、免疫、生化等之外的另一种实验室诊断技术,从核酸分子杂交、PCR到芯片渐进式发展。到了20世纪初,随着美国能源部提出、六国科学家参与的人类基因组计划的技术要求,测序技术,特别是NGS大幅度提高了基因诊断技术的通量、灵敏度和性价比。

从2010年前后Galaxy、DNAnexus、 EasyGenomics(BGI旗下)等云平台的兴起,将云计算、超算、GPU等技术和概念引入基因行业。云端的弹性计算大大降低了成本,高性能计算(HPC)提高了计算和信息挖掘的效率,对相关产业的创业及应用落地起到了很大推动作用。

因此,回归本质上,基因产业是基于分子生物理论,大数据技术平台,解决医疗健康信息化、精准化及关联问题需求。属于医疗健康大板块。首先成熟的应用是作为IVD,未来和常规生化、免疫、细胞检查一样进入各家医疗机构,企业可能更多地将以第三方独立服务实验室的形式存在。

那基因产业,特别是中美两国提出的精准医学(美国已更名为全民健康研究项目)的边界是什么?这里不做深入分析,引用卫生部医药卫生科技发展中心李青主任近期在一次行业大会上,就精准医学重点专项(

详情

)提出的问题供探讨:1)是否所有病都需要“精准医学”?2)基金立项是为了学科领域自由探索还是中国本土精准医学体系?3)精准医学专项的主体是科研机构,能否推进产业?

2. 门口的野蛮人还是鲶鱼?

随着基因产业从高校科研机构的科研服务、临床诊断服务渗透到保险、体检、DTC(直接面向消费者)、美容保健等领域,不少巨头跨界进入基因产业,以风险投资、股权投资、共建、自建等方式进入,比如地产养老投资背景的乐土进入北京、深圳市场;本土药企誉衡药业建立誉衡基因,和京东合作基因健康业务;IBM、Intel、阿里、华为等将基因大数据作为云平台战略重要组成部分等。他们作为鲶鱼,在一定程度上可能推动已有的基因行业民企。

是否会成为门口野蛮人?2019年前后的市场或许会检验跨界企业的资本和市场模式的成效。基因慧曾梳理了部分跨界进入基因产业的企业(下集见后续文章):

是时候谈谈跨界进军基因产业的企业(上)

是时候谈谈跨界进入基因行业的企业(中)

3. 市场教育的缺口

市场教育作为老生常谈的项目,成为产业链大多数环节的需求,但落地方案教教授。因为存在一定技术门槛以及涉及医疗安全,市场教育对于基因健康行业尤为重要。目前的市场教育主要依赖各大企业和行业新媒体。后续需要权威媒体、新媒体和政府相关机构更多作为。

市场教育缺口主要体现在:

1)科研和临床应用的界限,缺乏对临床工作者的培训和引导;

2)基因检测的应用范围,例如天赋基因检测扰乱市场;

3)大众科普和行业共识,缺乏系统组织和权威发布。

4. 医生自由执业,早年留学专家的反哺

上面谈到,基因产业的本质因素之一是医疗健康,医生角色起着重要作用;受体制的限制的稀缺医生资源,随着自由执业等医改政策会更大价值发挥个人能动性和资源链接作用。例如原同济大学附属上海市第一妇婴保健院院长、上海市产前诊断中心主任段涛出任微医妇儿互联网医院医联体总院长。

此外,早期留学并在国外医疗机构、企业任职的专家们和国内合作日趋紧密,包括哈佛医学院、贝勒医学院、辛辛那提儿童医院、杜克大学等,有助于促进新技术的和新模式的交流、引进,并吸引国内外人才转化技术、孵化成果和产业化。

5. “国家队”入场

6月20日,中国健康医疗大数据股份有限公司宣布筹建,加上此前正在筹建的中国健康医疗大数据产业发展集团公司和中国健康医疗大数据科技发展集团公司,在健康医疗大数据领域,已初步形成了由“国家队”主导的三大集团公司格局。三大集团以国有资本为主体,由国家卫计委会统一牵头组织,由国家健康医疗大数据安全管理委员会(大数据办)统一监管,落地1个国家健康医疗大数据中心、7个区域中心(从福建、江苏开始试点)、若干应用发展中心和产业园建设任务。医疗大数据其中重要的、可落地的部分就是临床基因数据。这奠定了基因数据的重要性位置,也将对正在发展中的基因大数据企业降低了天花板。