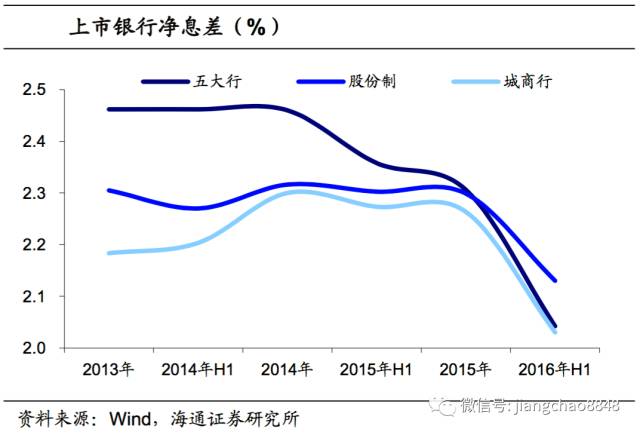

正文

传统利息净收入的优势下滑,银行开始通过表外理财扩张(赚取中间业务收入),为了吸引理财投资者,近年理财收益率一直较高;同时,银行表内投资非标资产等高收益资产来增厚收益,风险偏好明显上升。同时,为了绕开贷存比、风险资本占用等监管,非银通道和产品嵌套等各种形式的套利兴起。

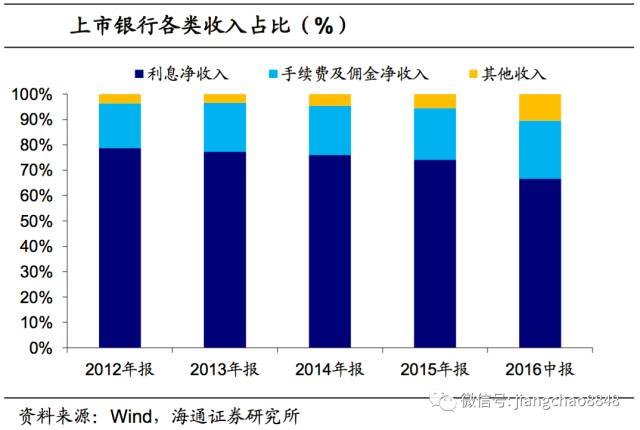

我们测算了上市银行营业收入中,利息净收入、手续及佣金费用和其他费用的占比。12年银行利息净收入占到营业收入的比重在78%左右,16年中报已下滑至66%;而手续及佣金费用的比重从12年的17%上上升至16年的23%。其他收入占比也从3.6%上升至10%左右。

1.2 表内资产增速较高

利率市场化促使银行通过传统存贷款以外的业务增加盈利,同时也倾向于做大规模,实行金融版的“薄利多销”模式。

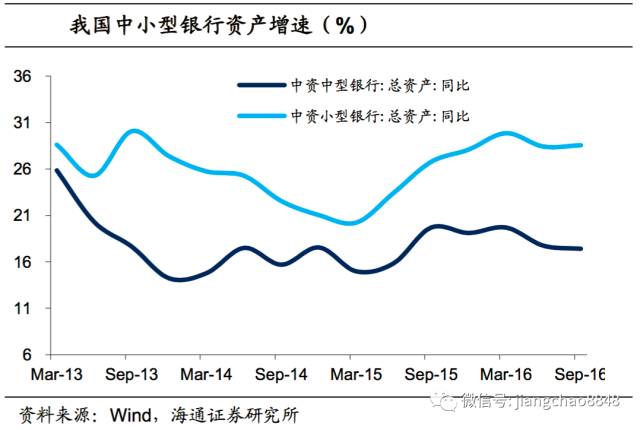

13年至16年,银行表内资产同比增速较高,大型银行一般在10-12%,而中小型银行的表内资产增速则高达16%-26%。虽然14年末到15年,可能由于实体需求低迷,叠加股市大幅波动,造成大行资产增速下行,但此后金融市场套利又给了银行进一步扩张资产的机会。

1

.3 表外理财同样扩张

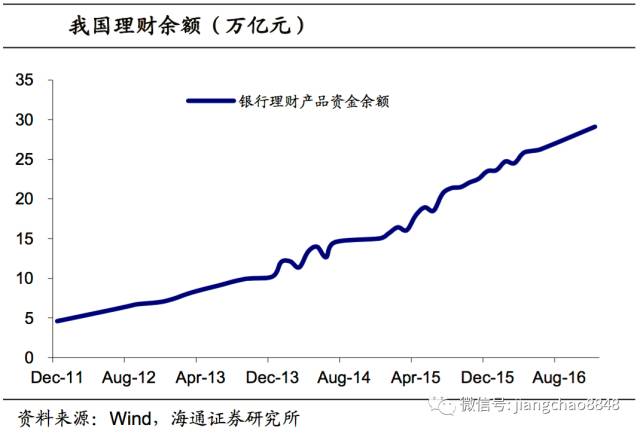

与此同时,表外理财规模不断增长,余额从13年末的10万亿左右,增长至16年末的29.1万亿,3年增长了接近2倍。而从各类理财产品的增长来看,一般个人和企业理财增加相对平稳,15-16年同业理财迅速从不到1万亿增长至4万亿,成为银行扩大理财规模和业务收入的一大方式。

2.1 理财替代存款,非标兴起

回顾13年以来的利率市场化和银行资产扩张,我们认为,利率市场化其实是“先表外再表内”。理财作为表外利率市场化的媒介,其预期收益率基本“刚兑”,且由银行自主决定,远高于同期存款利率。

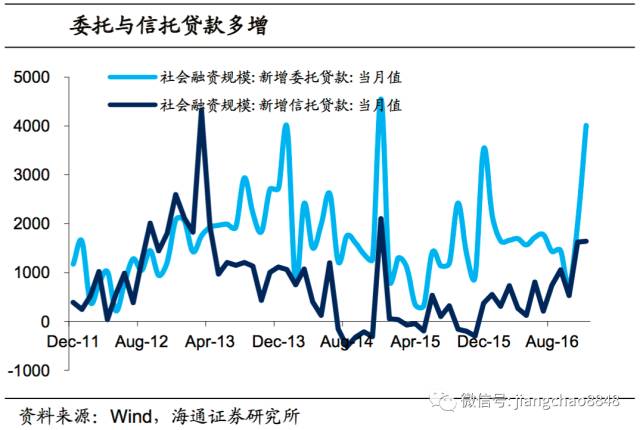

13年上半年,社融新增信托和委托贷款达到2.35万亿,约等于12年全年新增量。银行理财对接非标资产,规模迅速扩张,在这一阶段,非标资产能够提供8%-10%甚至更高的收益,实体经济通过委托、信托贷款等,为5%以上的理财收益提供了支撑。

2.2 8号文后,非标转向表内套利

表外理财不计提风险资本,3个月和6个月等短久期负债对接1-3年的长久期非标,存在着很大的风险,因此13年3月末,规范理财业务的银监会8号文出台,限制理财投资非标债权的余额不得超过理财产品余额的35%,和上一年审计总资产的4%。

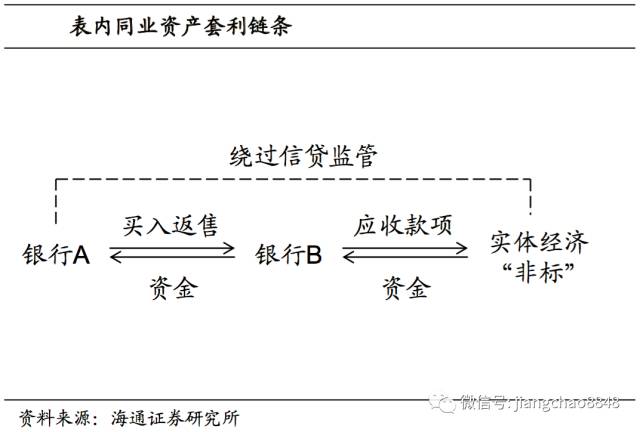

但是非标资产的高收益对需要增厚收益的银行仍具有吸引力,套利方式从表外理财直接配置,转向表内同业资产套利。

13年典型的表内同业套利链条是:银行A通过买入返售资产,将资金给银行B,银行B利用这笔资金表内配置非标资产(一般可按照分类,计入应收款项类、可供出售类或交易性资产)、负债端增加卖出回购。本质是银行A承担非标资产的风险与收益,而银行B作为通道从非标收益中“分一杯羹”。

这一过程中,银行A的实质非标资产通过银行B(甚至可能银行C、银行D等)的通道,被计入了买入返售资产中,实际资本计提也低于信贷资产的100%,仅按照同业资产计提,节省了资本占用成本,又可以绕开存贷比,获取较高的非标收益。而银行B也通过这种持有方式增加了收益。

数据显示,13年6月到14年6月,银行买入返售类资产占总资产的比例不低,股份行的该比重甚至达到14%。

2.3 M2高企,地产与城投堆积风险

对于实体经济而言,银行通过表内同业和表外理财配置非标的行为,大量的非标资产投向了房地产和地方融资平台。13年新增信托资金投向基建和房地产的比例分别达到25%和10%,这使得M2高企、一度同比超过16%,同时房地产过热、地方债务不断堆积,央行不得已在13年下半年收紧货币政策,试图抬高利率去杠杆。

2.4 货币收紧与127号文,拆“非标”杠杆

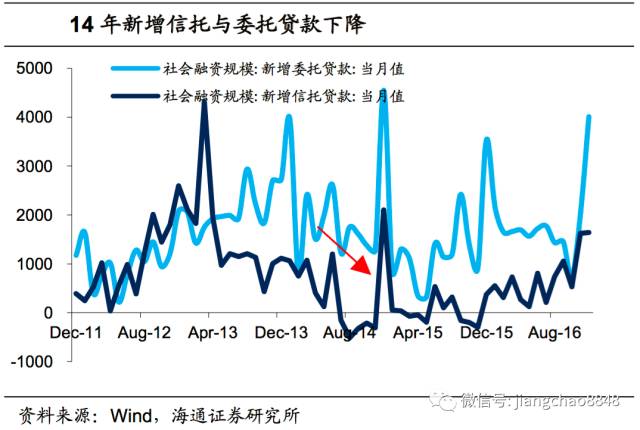

13年银行从表外理财到表内同业的这一轮“非标杠杆”最终是通过货币政策收紧和127号文的出台共同进行“去化”的。13年下半年,央行收长放短,银行间资金紧张,债市调整,使得整体利率中枢抬升、流动性紧张,抑制银行加同业杠杆的冲动。而14年7月出台的127号文,对同业资产和同业负债进行了明确规定和风险计提要求,实质重于形式,受此影响,表内买入返售对接非标的规模逐渐得到控制。

2013年12月,央行发布《同业存单管理暂行办法》,正式定义“同业存单指由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具”。该办法于13年12月9日起实施,12月12日工农中建和国开的共计220亿的5只同业存单启动发行。