|

|

专栏名称: B座12楼

| 关注创业和投资的互联网媒体-B12让创新得到赞赏。(更多内容关注http://b12.cn/) |

目录

相关文章推荐

|

新浪科技 · 【研究表明#月球陨石坑藏有超万亿美元贵金属# ... · 2 天前 |

|

新浪科技 · 【#AI大模型写高考作文哪家强# ... · 2 天前 |

|

智东西 · “高考作文”热搜爆了!16款AI实测挑战,A ... · 2 天前 |

|

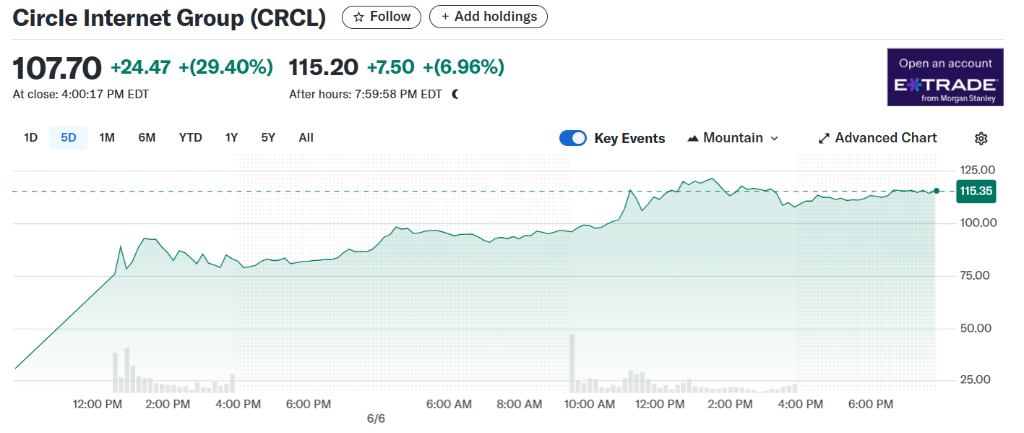

新浪科技 · 【“稳定币第一股”Circle:利率越高,收 ... · 2 天前 |

|

新浪科技 · 【#抖音将重点打击以AI押题为噱头的虚假营销 ... · 2 天前 |

推荐文章

|

|

新浪科技 · 【研究表明#月球陨石坑藏有超万亿美元贵金属#,谁将率先开采?】不-20250608104351 2 天前 |

|

|

新浪科技 · 【#AI大模型写高考作文哪家强# 】一年一度的全国高考于6月7日-20250607213000 2 天前 |

|

|

智东西 · “高考作文”热搜爆了!16款AI实测挑战,AI也会玩套路了? 2 天前 |

|

|

新浪科技 · 【“稳定币第一股”Circle:利率越高,收益越好?】Circl-20250607173000 2 天前 |

|

|

新浪科技 · 【#抖音将重点打击以AI押题为噱头的虚假营销# 】抖音发布高考期-20250607160000 2 天前 |

|

一条 · 跟着英国女王和王妃选香氛,总不会错吧 8 年前 |

|

哈尔滨日报 · 朋友圈“血案”通缉的“嫌疑蚊”,就藏在你家这些地方! 8 年前 |

|

AI科技评论 · 洞见|巴菲特谈人工智能,以及为什么他说自己“太蠢了” 8 年前 |

|

行业研究报告 · 避孕套与安全套有什么差别?杜蕾斯&大数据告诉你答案 8 年前 |

|

诗词天地 · 初唐四杰之王勃:您过奖了,我只是个天才而已 8 年前 |