正文

负债水平和资产负债率指标对比

反映宏观杠杆率有两个指标,一个是资产负债率(总负债/总资产),另一个是负债水平(总负债/GDP)。虽然前者与微观层面的资产负债率相呼应,但既有研究更倾向于利用后者来度量一个经济体或经济部门的杠杆率情况。

国家总资产估算存在难度,估算需要以资金流量表为前提、估算存在时滞等劣势,此外资产负债率和负债水平还存在以下两方面的差异:

第一,相较资产负债率,负债水平更能灵敏反应债务持续性和偿债能力。

资产负债率的分母是总资产,负债水平的分母是收入。收入是偿债的资金来源,因此负债水平更能反应债务可持续性。此外,债务偿付取决于现金流,而非当前资产价值,收入相比资产,更能反映现金流变化,故而负债水平相比资产负债率,更能反映偿债能力。

第二,相较资产负债率,负债水平便于国际比较。

宏观杠杆率水平高低的判断方面,缺乏可直接参考的阈值,因此国际经验对观察宏观杠杆率高低方面就显得极为重要。国家总资产不仅匡算繁琐,且会因不同会计方法存在较大差异,跨国比较国家资产负债率失去参考意义。负债水平指标却没有这一缺陷,因而负债水平被广泛接受作为宏观杠杆率的代表性指标,并进行跨国比较。债务余额和GDP这两项指标,许多国家均有统计,且国际清算银行(BIS)、麦肯锡公司、国际货币基金组织(IMF)等国际机构,每年直接公布“债务余额/GDP”计算的各国实体部门杠杆率。

目前普遍以GDP来代理负债水平指标中的收入,不同总负债指标选取,就有了不同的负债水平指标:M2/GDP、负债余额/GDP、社融余额/GDP。

二、中国经验

:中国宏微观杠杆率存在分化

以规模以上工业企业资产负债率代理微观行业杠杆率,2008年以后中国宏微观杠杆率出现分化。我们还对比了其他口径下非金融行业、工业和制造业的资产负债率,发现不同口径的微观杠杆率也存在显著分化。我们认为,判断中国杠杆率变化趋势,不能仅关注单个宏观杠杆率水平,宏微观杠杆率分化所蕴含的信息,同样值得重视。

2.1

宏观负债水平和微观行业杠杆率存在分化

①社科院统计的全社会负债水平

和国家总资产负债率

均显示,近年来中国整体杠杆率水平持续升高。

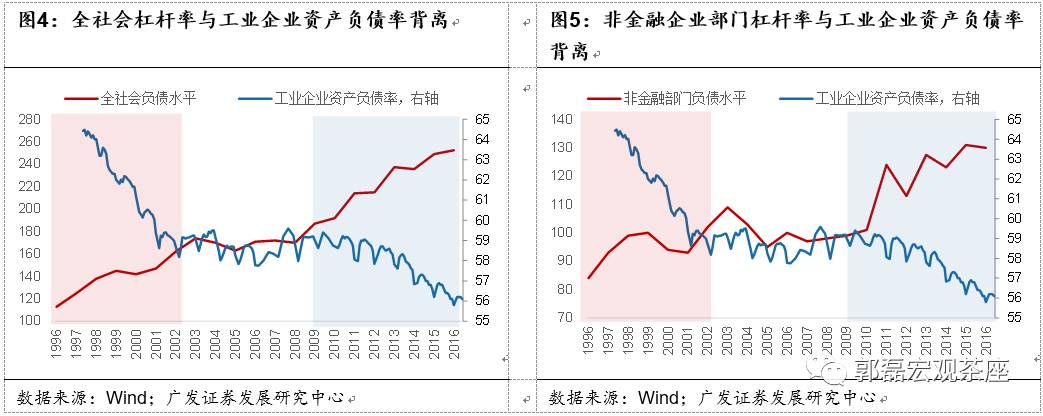

1996年~2016年全社会负债水平趋势上升,从1996年的113%攀升至2016年的252%,20年间负债水平翻升了2.2倍;2007年~2014年国家总资产负债率同样持续攀升,从2007年的41.8%上升至2013年的49.1%。负债水平和国家资产负债率均有明显提升,但从变化幅度来看,国家资产负债率变化幅度不如负债水平。

②宏观负债水平和微观企业资产负债率在2008年以后出现趋势分化。

以统计局公布的工业企业资产负债率代理微观企业杠杆率,我们发现1996年~2016年,宏微观杠杆率曾在两段时间内发生过比较明显的趋势背离。且在这两段背离过程中,宏观杠杆率趋

势提升,微观工业企业资产负债率却持续下降。

(1)第一阶段背离(1998年~2002年): 1998~2002年,全社会负债水平和实体部门负债水平分别从113%和84%升至162%和102%,而工业企业资产负债率却从64.4%(1998年4月)降至59.7%(2002年12月)。

(2)第二阶段背离(2009年~至今):2009年~2016年,全社会负债水平和实体部门负债水平分别从187%和84%升至252%和130%,而工业企业资产负债率却从58.0%(2009年2月)降至55.8%(2016年12月)。

2.2

不同统计口径下的资产负债率存在分化

对比宏微观杠杆率分化时,我们选取规模以上工业企业资产负债率来代理微观行业资产负债率,主要出于两点因素考虑:第一,不论是从规模还是产出来看,工业是非常重要的行业;第二,统计局公布的规模以上工业企业样本量大,能够较好反映我国工业企业状况。

基于稳健性考虑,我们进一步验证了其他口径的非金融企业、工业企业和制造业的资产负债率。有趣的是,我们发现这些口径的行业资产负债率存在不同程度分化,分化主要体现在三个方面:①不同口径的工业企业资产负债率出现分化;①不同口径的制造业企业资产负债率出现分化;③非金融企业部门资产负债率与工业资产负债率之间出现分化。

①不同口径的工业企业资产负债率出现分化。

央行5000户工业企业资产负债率、A股上市工业企业资产负债率、统计局规模以上工业企业资产负债率,三者变动趋势出现不同程度分化。

(1)除了个别年份, 5000户工业企业杠杆率变化大体与A股上市企业杠杆率变化趋势一致。基于三方面原因考虑,我们在探讨不同口径杠杆率分化过程中忽略对5000户工业企业数据的分析。第一,5000户工业景气度调查采用景气问卷调查方式,数据可信度不如统计局的规模以上工业企业统计;第二,5000户工业企业主要涵盖大规模工业企业,样本量不如规模以上工业企业。何况5000户工业企业调查样本经过调整,最终样本结构与规模以上工业企业样本相适应。从这两点看5000户工业企业不如规模以上工业企业具有代表性。第三,从数据反馈结果来看,2000年~2016年5000户工业企业杠杆率大体与A股上市工业企业趋势相一致。

(2)不同口径工业企业杠杆率分化主要体现在规模以上工业企业和A股上市工业企业杠杆率差异,两者分别在两段时间内出现了较长时间的趋势分化:第一段分化(2000年~2006年),规模以上工业企业资产负债率趋势下行、A股上市工业企业资产负债率趋势上行;第二段分化(2008年~2016年),规模以上工业企业资产负债率趋势下行,A股上市工业企业资产负债率整体较为稳定。

②不同口径的制造业资产负债率出现分化。

规模以上制造业企业资产负债率和A股上市制造业资产负债率分别在2000年~2006年和2010年~2016年两段时间显著背离。2000年~2006年,规模以上制造业企业资产率趋势下降,A股上市制造业企业资产负债率趋势上行;2010年~2016年,规模以上制造业资产负债率持续下行,A股上市制造业企业资产负债率基本维持稳定。

③不同口径的非金融企业部门资产负债率与工业资产负债率之间出现分化。

2000年以来A股上市非金融企业部门资产负债率和工业企业资产负债率变动基本同步。统计局并不公布所有行业的资产负债率,只公布工业、住宿业、批发零售、建筑业和房地产业五大产业的资产负债率。累加这五大产业资产负债规模,将所得资产负债率代理实体部门资产负债率,我们发现统计局口径下的实体部门资产负债率与规模以上工业企业资产负债率在2008年以后出现趋势背离:实体部门资产负债率趋势提升,工业企业资产负债率趋势下降。

三、宏观到微观

:杠杆率分化的三个层次解释

3.1

宏观层面解释——越来越高的资本产出比

①公式推导来看,宏观负债水平和微观行业资产负债率之间相差一个资本产出比。

宏观负债水平和微观资产负债率之间分化,除了所选行业能否有效代表性之外,还有一个重要的原因在于,负债水平增速和资产负债率增速之间还相差一个“资本产出比”。所谓资本产出比是总资产/总产出。

根据SNA标准,国家总资产包括金融资产和非金融资产,匡算国家资产负债率时,国家总资产=金融资产+非金融资产(亦称为实体资产)。由此我们重新修正资本产出比为:

增长领域探讨资本产出比,不考虑金融资产规模,所以增长领域所指的资本产出比是实体资产与GDP之间的比值。假设其与实际投资回报率存在正相关性,不失一般性假设实际资本产出比增速=实际投资回报率增速。可得:

可见,宏观负债增速与微观资产负债率增速之间的差异,主要受两个因素影响:资产虚拟化程度提高,或者实际投资回报率下降。近年来金融资/实体资产规模不断提高、资产价格增速与一般物价增速缺口始终存在、实际投资回报率趋势下行,均意味着宏观负债水平扩张增速和微观负债率增速之间的差距,在不断拉大。

3.2

中观层面解释——趋于分化的行业杠杆率

不同行业杠杆率分化是导致中国宏微观杠杆率分化重要的中观层面因素。行业杠杆率分化对中国宏微观杠杆率分化的解释力体现在三个方面:

(1)不同口径下的工业杠杆率分化的主要原因在于不同口径中制造业杠杆率分化。(2)实体部门和工业企业杠杆率分化的主要原因在于实体部门杠杆率受房地产业和建筑业影响,不同口径下房地产和建筑业对实体部门杠杆率的贡献程度不同,导致实体部门杠杆率和工业企业杠杆率分化程度有所差异。(3)所有行业加总杠杆率和实体部门杠杆率分化的原因主要在于金融业杠杆率与实体部门存在较大差异。

①工业企业资产负债率变动主要受制造业驱动[1]。

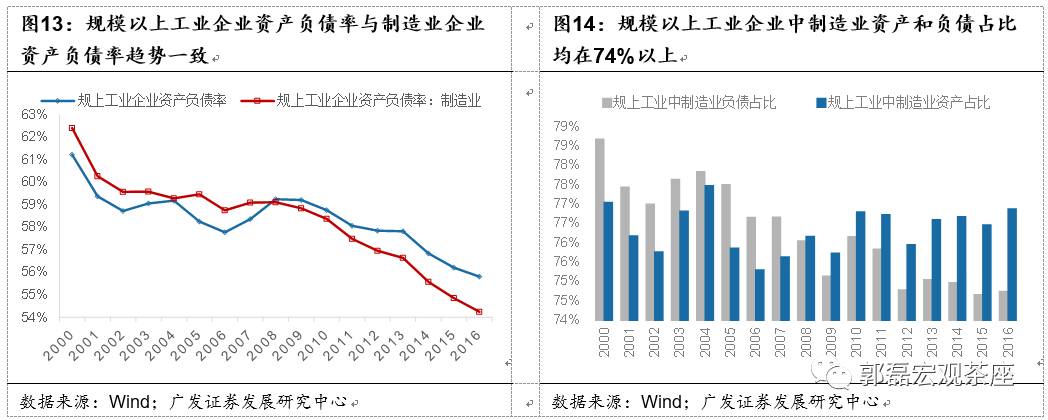

(1)2000年始,规模以上制造业与工业企业资产负债率变化基本同步。2008年以后规模以上制造业去杠杆速度快于规模以上工业企业,所以2008年前规模以上制造业企业资产负债率高于规模以上工业企业,2009年及以后,规模以上制造业企业资产负债率低于规模以上工业,且两者缺口进一步拉大。规模以上工业企业资产负债率与规模以上制造业紧密同步,原因在于规模以上制造业占据了规模以上工业的绝对主体——不论是资产还是负债规模,规模以上制造业相对工业占比历年超过74%。

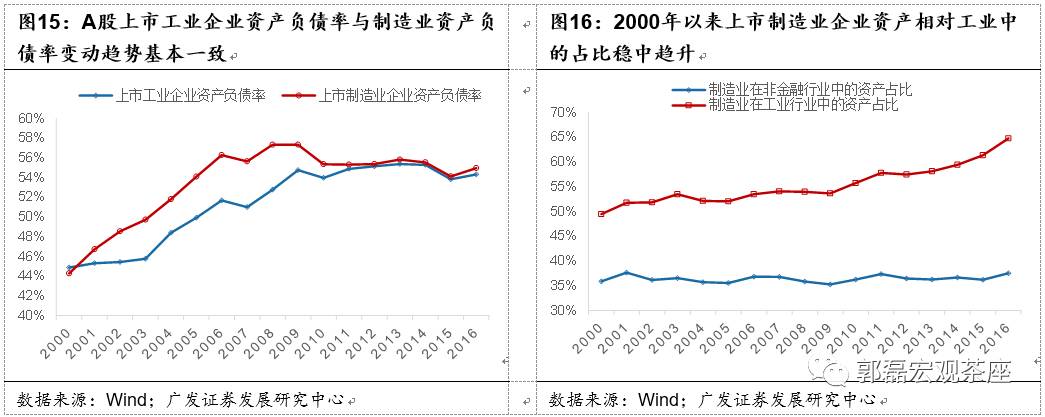

(2)2000年开始,A股上市工业和制造业企业资产负债率变化方向一致,其中2000年~2007年A股上市制造业企业资产负债率显著高于上市工业企业,2008年以后两者不断靠拢,2011年以后两者在数值上几乎相等。2000年以来,A股上市制造业企业资产相对工业和非金融企业部门比重稳中趋升,其中相对工业总资产比重从49.4%(2000年)逐步提升至64.7%(2016年)。可见,A股上市制造业企业资产负债率主导了上市工业企业资产负债率变动趋势,这一点与规模以上工业企业情况类似。

综上,规模以上工业企业和A股上市工业企业资产负债率主要受制造业企业驱动,因此两者变动趋势分化,原因在于规模以上制造业企业和A股上市制造业企业杠杆率分化。

②规模以上工业企业口径和A股上市口径中的采矿业杠杆率变动趋势基本一致,水电煤行业亦如此。