正文

◆

自营业务投资收益率提高。

公司三季度自营净收入44.64亿,同比增长230%,前三季度累计自营净收116.38亿,同比增长95%,占比36%,据测算公司前三季度自营业务收益率约为4.9%,相较去年同期提升约2.6 ppts。预计随着市场对外开放,公司投资团队将更好把握市场机遇,进一步提高公司自营收益。

◆

科创板推行稳固公司投行龙头地位。

公司三季度投行业务表现亮眼,同比大增78.2%至117.71亿(华泰+33.2%/中信建投+53.0%),前三季度投行业务收入为29.8亿,同比增加22.7%。公司前三季度IPO总家数为20家,其中三季度首发10家,科创板5家,目前仍有12家待审。预计随着科创板推进,注册制提速,公司丰厚项目储备资源将进一步释放业绩,公司投行业务得以进一步受益。

◆

资产管理业务稳中微降。

公司资产管理业务三季度同比增长16.5%至14.34亿,前三季度资管收入为41亿,同比微降1%。随着行业通道业务收窄,资管收入普降,中信维持稳健状态,显示出中信极强资产管控能力。公司控股华夏基金实现净利润3.10亿元,同比增长22%。预计未来公司资产管理将继续以稳健为主。

◆

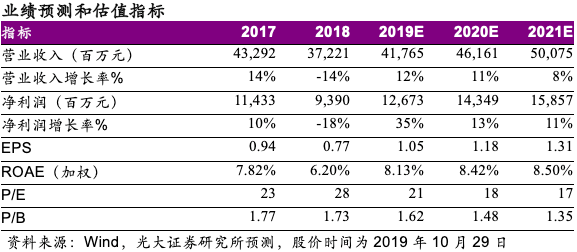

维持“增持”评级,维持目标价27.50元。

预计2019-2021年公司收入分别为417、461、501亿,我们上调净利润至127、143、159亿。公司当前估值1.6x 2019年PB。我们认为,随着科创板推进,以及公司持续向财富管理转型,公司作为行业龙头,估值有望提升,给予公司2.0 x2019年PB,维持目标价27.50元,维持“增持”评级。

◆

风险提示:市场大幅波动;自营业务收入增速放缓;收购广州证券不达预期