正文

2、Net Asset Value(净资产价格)

在绝大多数情况下,计算一个公司的清算价值非常难。但是在REIT里,这个问题变得相对简单很多。

因为REIT手里的资产是商业地产。而商业地产在市场中交易是很活跃的。因此有所谓的“参考”数据可以使用。

在美国,计算一个商业地产值多少钱,主要由两部分组成:

1)Cap rate(资本化率)

2)Net Operating Income (净运营利润)

一个商业地产的价值=净运营利润/资本化率=NOI/Cap rate。

净运营利润很好决定。净运营利润=房租带来的营收-房屋的维护费用、管理费、财产税、保险等运营费用。

现在就剩下CapRate怎么决定了。

实际上,Cap rate非常好决定,你可以很简单的通过对比法获得这个数字。

你要做到的是利用谷歌定位到你要估值的商业地产,然后找到你要估值的商业地产附近最新出售的地产的价格和NOI(很多网站上都有这些数字),然后用NOI除以这个地产的出售价格得到这个地产的隐含Cap Rate。

常用的网站有http://www.homefinder.com/和http://www.zillow.com/homes/。

另外你可以找一个美国的房地产agent打个电话咨询一下他们,这是免费的哦,他们也都会很耐心的回答你的问题。

在2008年之前,美国REITs的Cap rate大概是6%,P/AFFO大概是13-15倍。2008年之后,由于低利率,REITs的估值也水涨船高,很多优质的REITs P/AFFO达到了20倍。

✦

三、过去年化收益率16.9%的包租公:Realty Income(NYSE:O)

下面要介绍的就是一家过去23年,年化收益率16.9%的REITs—Realty Income!

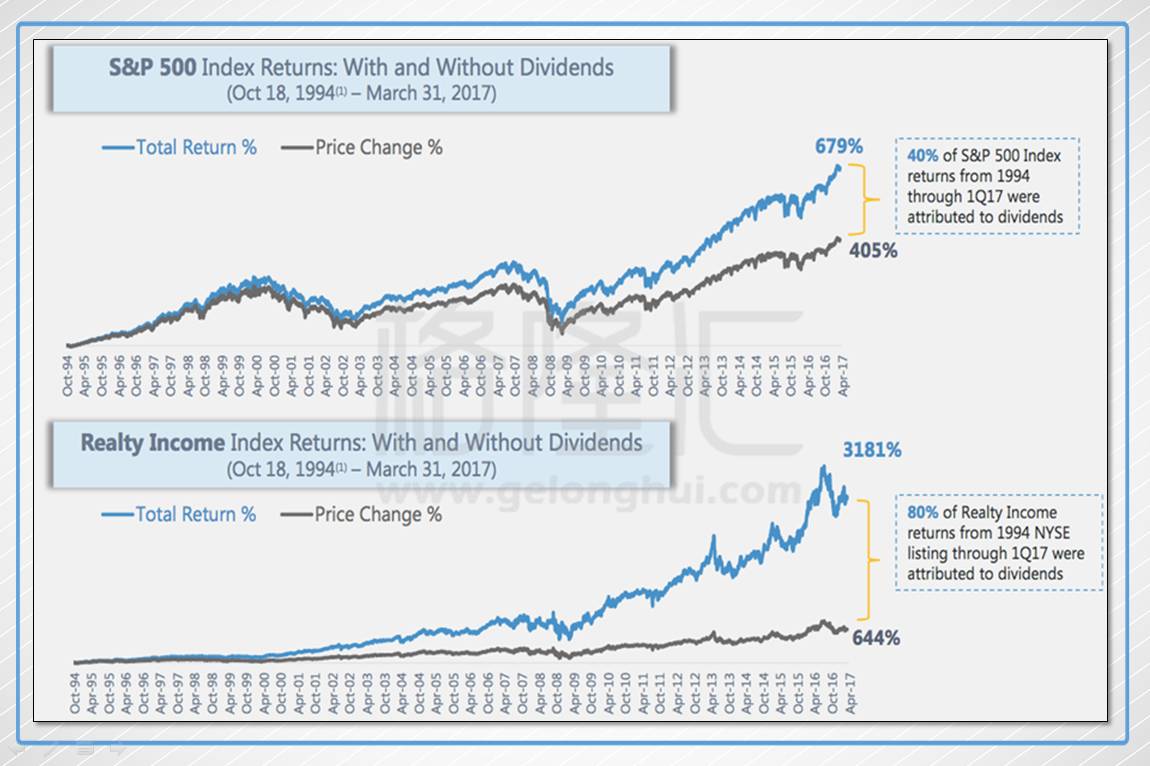

下面这张图是标普500和Realty Income的收益率对比图。

从1994年至今,标普500算上分红后的总收益率(假设收到分红后再投资)是6.79倍,不算分红是4.05倍。

Realty Income 从1994年至今,算上分红后的总收益率报(假设收到分红后再投资)是31.81倍,不算分红是6.44倍。

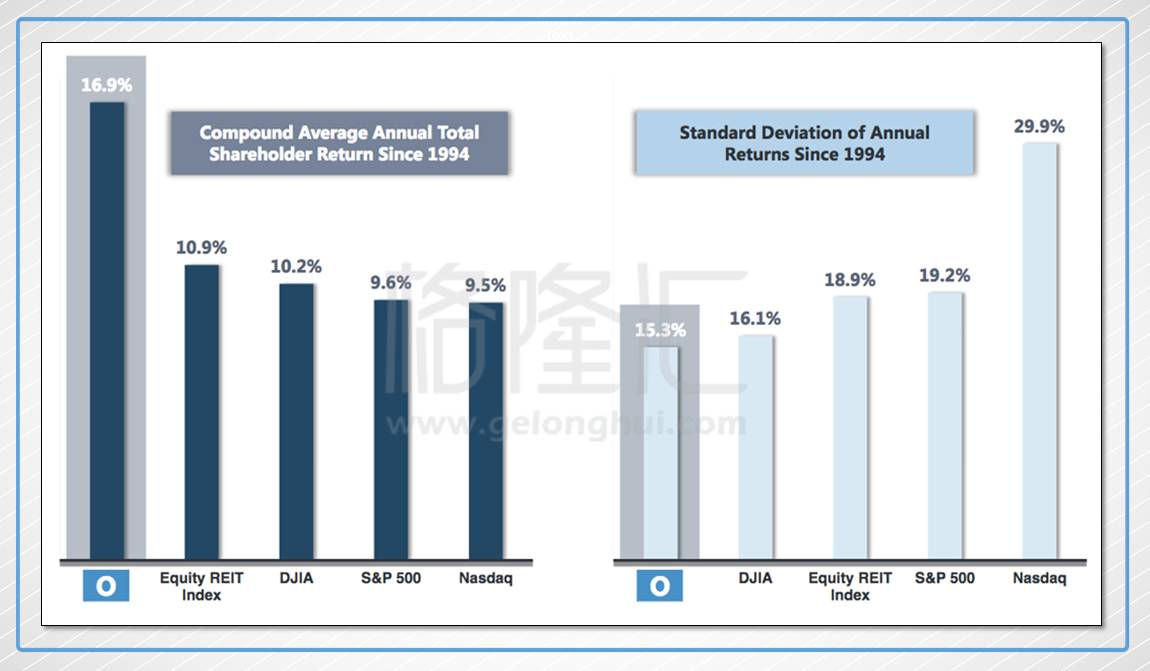

如果以年化收益率来算,Realty Income过去24年的年化收益率是16.9%

,同时期REITs指数基金的年化收益率是10.9%,道琼斯指数是10.2%,S&P500指数收益率是9.6%。

有谁能相信,就是一个这样的REITs,可以提供16.9%的年化回报率?!

而且更夸张的是,这个REITs几乎不受任何宏观经济的影响!

在2009年时,它变现出来了超乎常人想象的稳定性,在2009年金融危机最严重时,它的业绩几乎没有收到任何影响。

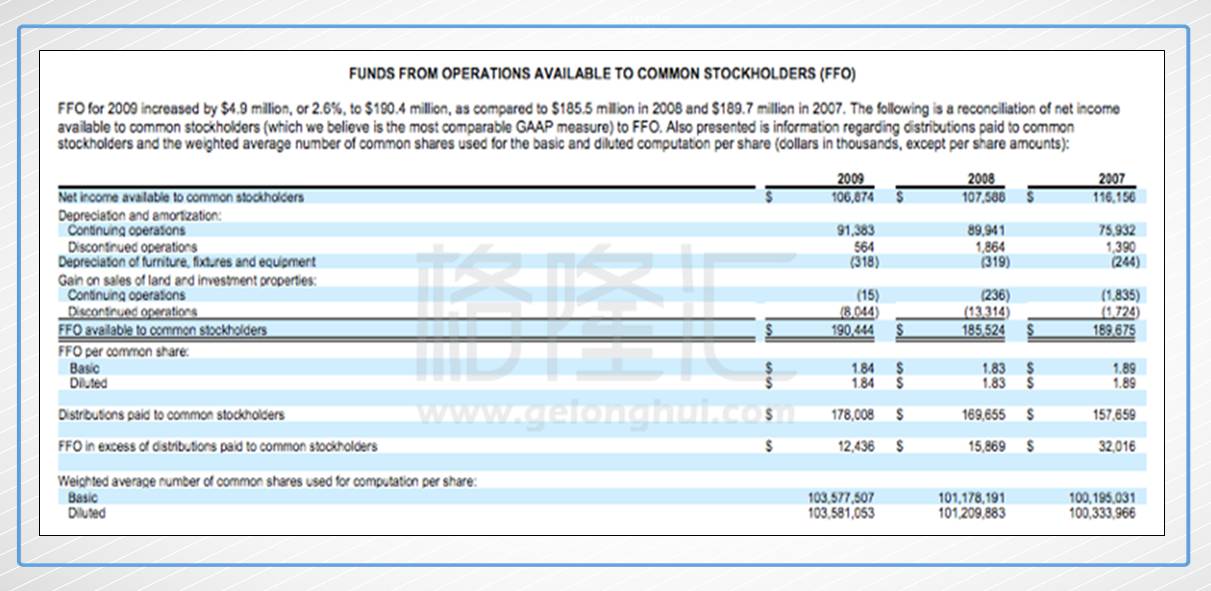

在2007年时,这个公司的每股可分配现金(AFFO)是1.89美金,2008年是1.83美金,2009年是1.84美金。

你没有看错,2009年时竟然比2008年还增长了一点点。在这个百年难得一遇的金融危机中,它的业绩只下跌了3.3%。

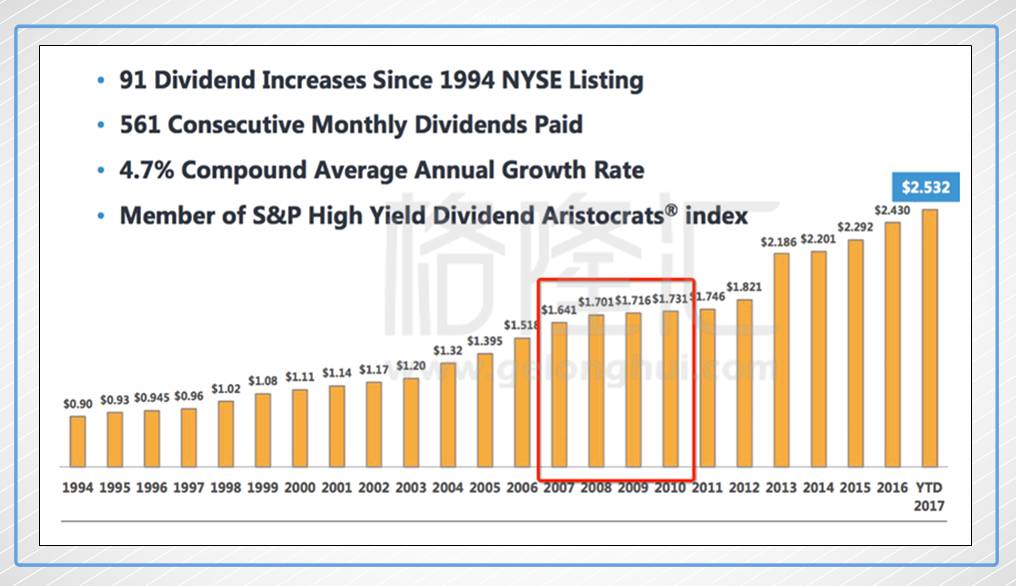

上图是这个公司过去24年派息记录,即使在2007-2010,金融危机最严重的时刻,它依旧增加了股息!

这就让我相当好奇,

为什么它的业绩可以如此稳定,为什么它可以抗周期?

这就牵扯到这个公司的主要业务以及业务的分散性了。

✦

四、Realty Income主要业务以及业务特征

房地产信托基金最本质的商业模式很简单,就是购买了很多商业地产(比如医院、商场、公寓等),然后把这些地产租出去,租金就是他们的收入。