正文

/

升级潮在

2017

年会继续,再加上金融机构在消费金融方面的积极配合,估计会对

2017

年的汽车销售起到有力支撑。因此,我们预期汽车销售增速会回落、但是依然会保持单位数增长。

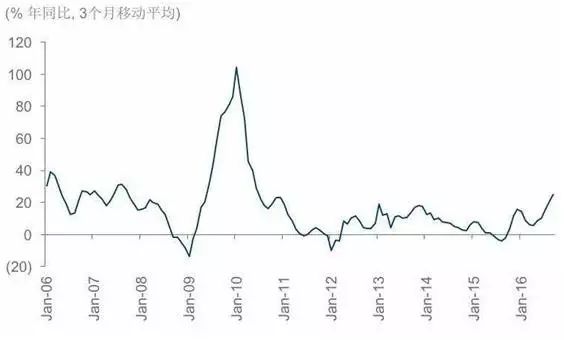

图

2

(三)基础设施投资。

2016

年前

10

个月,基础设施投资增长了

19.4%

,远远超过所有类别固定资产投资

8.3%

的增速(见图

3

),成为“稳投资”当之无愧的“顶梁柱”。毫无疑问,这得益于中央和地方政府为“稳增长”所做的不懈努力。

2017

年,如果经济增长的下行压力增大,各级政府依然会通过各种方式积极推动基础设施投资,尤其是通过

PPP

项目合作的形式来吸引更多民间资本参与基础设施投资。金融机构也会积极配合。因此,可以预见,

2017

年的基础设施投资依然可以保持一定增长。

图

3

然而,需要指出的是,经过多年的高增长,基础设施投资的年度总规模已经超过

15

万亿元人民币,全国各地的基础设施条件也得到了长足的改善。考虑到基础设施投资的回报率较低(甚至没有回报)、而且投资的边际收益递减,年复一年地维持基础设施投资增速在

20%

左右有些不切实际。在民间资本愈益关注回报率、金融机构愈益关注金融风险、地方政府及其平台公司的财务状况和融资能力捉襟见肘的情况下,基础设施投资增速的回落可能是无法避免的。因此,我们估计

2017

年的基础设施投资增速很可能会从

20%

左右下降到

10-15%

之间。虽然这依然是个强劲的增速,却无法逆转固定资产投资的整体增速从

2016

年的

8%

下滑到

6%

甚至更低。

综上所述,我们估计

2017

年的投资增速会进一步下滑,消费增速将保持平稳、但难有明显回升。在全球经济增长前景低迷、新任美国总统有可能采取更多贸易保护主义措施的背景下,

2017

年的出口估计很难有较大起色。因此,我们预计

2017

年的中国

GDP

增长率会下降到

6.5%

以下。如果全球经济或金融市场出现危机事件,也不排除因外部冲击而导致中国经济增速出现急剧下滑的可能性。

一般而言,在经济增速下行的宏观环境下,企业利润成长很难逆势上行。但

2016

年前

10

个月,中国工业企业的利润增速却从

2015

年的

-2.3%

反弹到

8.6%

。这不但得益于低基数以及汽车、房地产等市场的火爆对上下游相关行业的带动,也在一定程度得益于中央政府年初推出的一系列刺激政策及去产能措施拉动了有关原材料(如煤炭、钢铁、水泥等)价格的大幅度上涨,改善了企业盈利。

在下游企业库存普遍较低的情况下,原材料价格的大幅度上涨催生了

“被动加库存”行为,这不但进一步增加了原材料需求,而且导致了原材料价格的恐慌性上涨,改善了原材料开采及加工冶炼行业的盈利状况。例如,

2016

年前

10

个月,利润增速最快的几个行业是黑色金属冶炼和压延加工业(

310.2%

)、石油加工、炼焦和核燃料加工业(

227.4%

)、煤炭开采和洗选业(

112.9%

)、及有色金属冶炼和压延加工业(

35.9%

)等,远远超过所有行业

8.6%

的利润平均增速。

然而,在

2017

年,随着基数效应的消失及“被迫补库存”行为的降温,我们估计原材料价格很可能在

2

季度前后见顶回落。鉴于产能过剩的问题没有得到根本性解决,房地产投资和汽车销售增速都可能放缓,工业企业的利润率及利润增速很可能在

2017

年

2-3

季度再次回落。

伴随利润增速在

2016

年由负转正,很多企业扭亏为盈,现金流状况得到改善,偿债能力得到增强。这对商业银行来说是个好消息,因为这会降低不良贷款、减轻违约风险。然而,如果企业利润在

2017

年的

2-3

季度再次恶化,商业银行体系所面临的风险难免又要上升,投资者要心中有数。

值得关注的是,由于原材料价格上涨,工业品出厂价格指数(

PPI

)在

2016

年

9

月份结束了长达

54

个月的负增长,

12

月份更是跳升到年同比

5.5%

的增长。这引发了市场对通货膨胀及货币政策转向的预期,导致国债收益率等市场利率上行、国债及各类债券的价格下跌。

债券价格的下跌值得关注。由于过去一年多来,国内普遍出现了“资产荒”和债券收益率下行,很多资产管理机构(包括银行理财产品)要么通过加杠杆、要么通过增加久期(

duration

)来提高债券投资的回报率。如果债券收益率持续大幅度上涨,这些机构将面临巨额损失,甚至有可能被迫清仓,引起“踩踏事件”。鉴于我们预期原材料价格在

2017

年

2

季度之前有可能居高不下,通胀预期有可能会进一步加强,国债收益率还有可能进一步上升。再加上

2016

年

9

月份以来信用债市场不断出现“刚性兑付”被打破的现象,信用利差有进一步扩大的可能,这在

2017

年有可能对债券和信用市场形成不可忽视的压力,投资者需要密切关注相关风险。

2016

年

12

月份在国内债券市场发生的流动性紧张可能只是一个预演。

二、国际宏观经济中的风险及对中国经济可能产生的冲击

2016

年

11

月

8

日美国总统大选结束后,全球金融市场出现了戏剧性变化,主要表现为债券收益率大幅度上涨、美元汇率大幅度升值、美国股市不断创出历史新高、与基建相关的诸多大宗商品价格暴涨、而大部分新兴市场的股票、债券、及货币汇率都承受了巨大的卖压。在短短几周里,很多市场人士转变了观点,认为美债收益率下行了

30

多年的趋势已经结束,对全球通货紧缩的担忧转变为对通货膨胀或再通胀(

reflation

)的期待,超级宽松的货币政策的拐点已经来临,对美联储继续加息的预期快速升温,等等。