正文

【注1】35家房企:

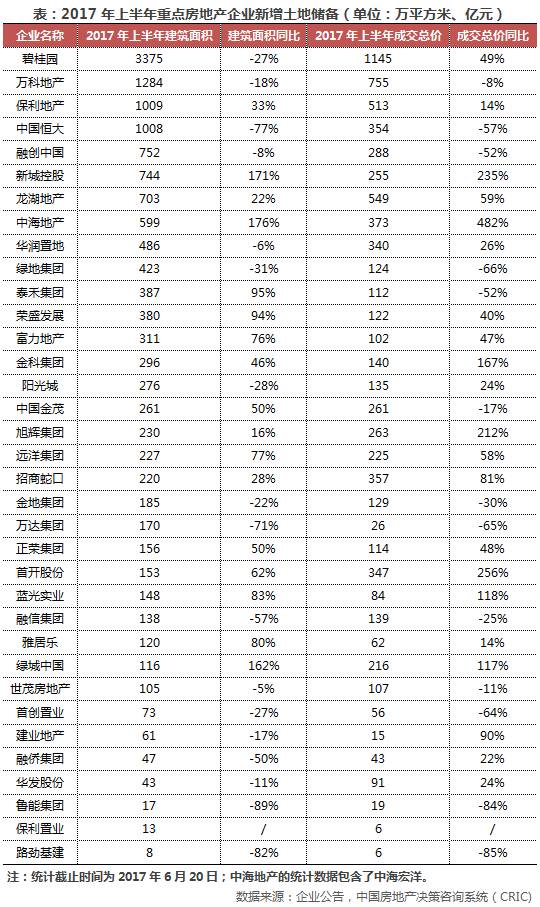

碧桂园、万科地产、保利地产、中国恒大、融创中国、新城控股、龙湖地产、中海地产、华润置地、绿地集团、泰禾集团、荣盛发展、富力地产、金科集团、阳光城、中国金茂、旭辉集团、远洋集团、招商蛇口、金地集团、万达集团、正荣集团、首开股份、蓝光实业、融信集团、雅居乐、绿城中国、世茂房地产、首创置业、建业地产、融侨集团、华发股份、鲁能集团、保利置业、路劲基建

从城市布局角度来看,二线城市依旧是各个房企的布局重点

,占到了拿地总建面的52%,三四线占比则为41%。

虽然从面积分布来看,房企在各线城市拿地布局未有明显变化,但是从拿地金额来看,房企在一线、二线城市的拿地金额占比同比分别下降了0.7和8.7个百分点,三四线城市拿地金额占比上升9.4个百分点。

房企在三四线城市拿地均价从2016年上半年的1679元/平方米增长到了3520元/平方米,增长了110%。

究其原因,随着一二线城市政策的频繁发布,环一二线城市的三四线城市由于调控较少、且能承接一二线城市的需求,越来越受房企青睐。

如2017年3月位于佛山陈村的一宗商住地块就由万科以14.79亿元竞得,溢价率131%,去除配建面积后的楼面价更是达到了13827元/平方米。此外,5月义乌江东也有两宗住宅地块的楼面价达到了21995、21886元/平方米,使得当月全国前十单价地王榜单中出现了四线城市项目。

从各企业拿地较多的城市来看,

重庆、天津、合肥、郑州、武汉、南京、西安、苏州、杭州成为了投资热门

,拿地体量均在200万方以上。

这些城市一直都是房企们争相布局的重点城市,不仅市场去化普遍较好,虽然短期调控压力较大,但是未来也有着广阔的发展前景。无锡、佛山、珠海等三四线城市也是上半年房企竞争较为激烈所在,其中无锡的拿地建面达到了378万平方米,自2017年上半年以来就有万科、恒大、旭辉等十来个企业于无锡集中拿地。

从35家典型房企在2017年上半年的拿地方式来看,合作购并的比例继续攀升。一方面是因为各个城市特别是一线城市土地供应有限,另一方面调控下新推出地块附带了多重限制,如要求房企必须以自有资金拿地等等,因此房企通过收购拿地的积极性更高,既能降低拿地成本和风险,又能够快速推出市场,从而为企业带来业绩快速增长。

目前收并购主要可以分为两类,零星的项目收购和整体平台类收购

,目前的房企收并购还是主要以项目收购为主,整体平台收购相对较少。

后者比如融信收购海亮地产,4月11日晚间,融信公告披露,其与海亮金属之间的潜在合作将展开进一步协商,潜在合作涉及海亮金属间接持有的位于中国的若干物业项目。

项目收购则不胜枚举,如2017年5月,融创中国以103亿元的价格收购了天津星耀五洲项目80%的股权,该项目计容建面约300万平米,其中未售计容面积达235万平方米,折合均价仅为5447元/平方米。除融创外,泰禾集团、龙湖地产于上半年都加强了收购力度。据不完全统计,泰禾集团于2017年上半年中获取的12宗土地中有9宗都是收购完成的,此外龙湖地产方面,也有近40%的新增建面是通过收购获取的。