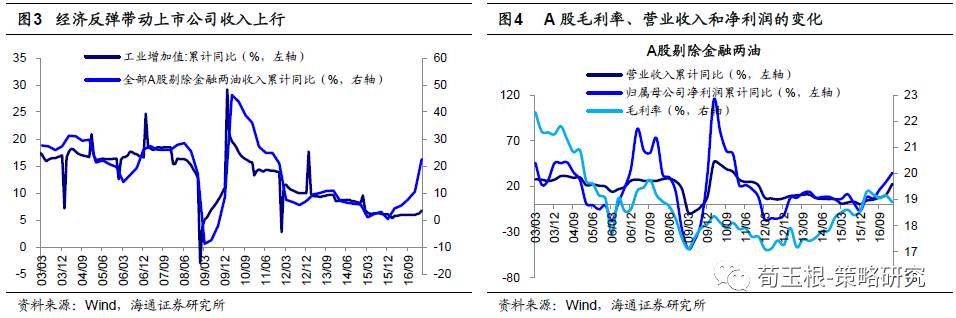

正文

后触底回升,至

16

年

Q4

达

19.2%

,

17

年

Q1

略有下滑至

18.9%

,但依旧维持了较高水平,与历史中

05-07

年左右相当。

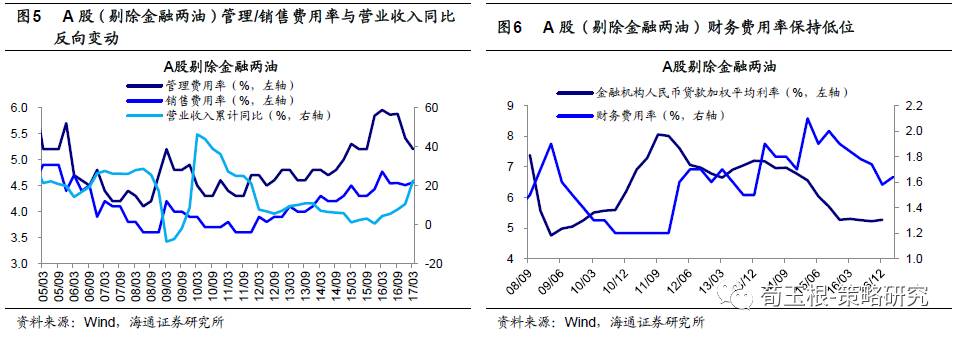

管理费用率和销售费用率震荡下降,财务费用率底部企稳。

三费中,管理费用和销售费用相对较为刚性,反而会因为企业业绩差而使得管理费用率和销售费用率上升,回顾

05

年以来的历史我们看到,管理费用率和销售费用率的变化与营业收入的同比变化呈现反向变动趋势。管理费用率自

15

年底至

16Q3

一直保持在

5.9%

上下,随着营业收入同比增速的持续上行,管理费用率在

16Q4

和

17Q1

连续回落至

5.4%

、

5.2%

,销售费用率也从

16Q1

的

4.8%

的高点回落至

17Q1

的

4.6%

。未来由于营业收入的同比保持稳定并有望震荡稳步回升,管理费用率和销售费用率也不会大幅上行并有望略微下降。三费中的财务费用率与企业融资成本的高低有关,我们取金融机构人民币贷款加权平均利率作为企业的融资成本,可以看出企业财务费用率大约滞后

1-2

年的时间。从

13

年底开始金融机构人民币贷款加权平均利率就一直处于下降通道,从

15

年底开始震荡走平,财务费用率从

15

年

3

月开始逐步减少,

17

年

1

季度开始有望底部震荡企稳。

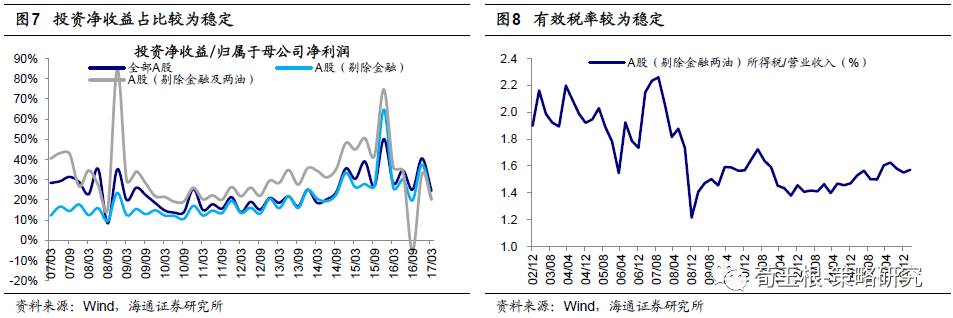

投资净收益的负向拖累有限,有效税率基本保持不变。

投资净收益会随着市场的涨跌对企业盈利变动造成影响,

14

年四季度以来,投资净收益增加一直是上市公司盈利回升的重要来源之一,如今随着

A

股市场步入震荡市,投资净收益对上市公司业绩的影响开始减少,全部

A

股、剔除金融、再剔除两油

17Q1/16Q4

投资净收益占归母净利润之比分别为

24.5%/40.5%

、

20.2%/37.4%

、

20.1%/32.8%

,已经回到牛市前

14

年上半年的水平,未来若市场稳定,则不会对企业净利增速有明显的负向拖累,如果

A

股市场逐步走强,对盈利可能还会有一定正向作用。有效税率方面,在税法不会有较大变化下,有效税率不会有较大改变。而其他项目,如公允价值变动收益、营业外收支等项目由于项目发生偶然、影响有限且不具备连续性,不作为主要因素考虑。

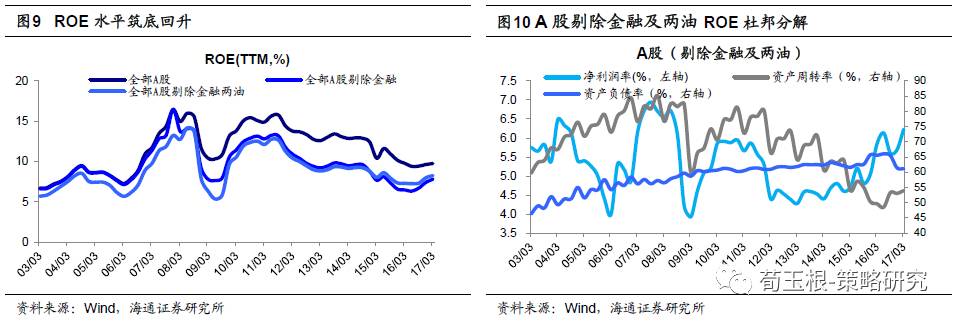

1

.3

ROE

筑底

回升:

净利率、资产周转率上升

净利率、资产周转率上升支撑

ROE

筑底回升。

全部

A

股

17Q1/16Q4/16Q3

的

ROE

(

TTM

)为

9.7%/9.6%/9.4%

,剔除金融为

7.8%/7.4%/6.7%

,再剔除两油为

8.2%/8.0%/7.3%

,均筑底回升。根据杜邦分析结果,净利率、资产周转率上升是导致

ROE

回升的主因:全部

A

股

17Q1/16Q4/16Q3

的净利润率为

9.8%/9.2%/9.1%

,剔除金融为

5.7%/5.3%/5.2%

,再剔除金融及两油为

6.2%/5.7%/5.6%

;资产周转率(次)分别为

0.164/0.161/0.161

、

0.60/0.56/0.56

、

0.54/0.53/0.53

。资产负债率分别为

84.5%/84.6%/84.6%

、

59.6%/59.9%/60.0%

、

61.1%/61.4%/65.5%

,基本保持稳定。

2.

中小创盈利分化,外延收紧影响有限

2.1

中小板净利保持高增长,创业板有所下滑

中小板净利润保持高增长。

17Q1/16Q4/16Q3

中小板归属于母公司净利润累计同比为

26.8%/30.3%/21.3%

,单季度同比为

26.8%/56.3%/39.8%

,

16

年年报和一季报依旧保持高增长

,1

季度增速略有下滑。进一步看中小板指数的情况,归母净利润累计同比为

19.2%

/

10.8%/9.9%

,单季度同比为

19.2%/13.1%/29.6%

,同样保持较高增长。若剔除券商后,中小板整体的净利润累计同比为

27.3%/41.9%/32.8%

,中小板指数为

19.7%/30.1%/31.8%

,均保持高增长,其中

17

年

1

季度增速略有下滑。中小板指净利润同比

16

年年报的市场一致预期为

17.4%

,实际值为

10.8%

,两者相差

6.6

个百分点,处于历史

6-15

个百分点的区间的最低水平。

创业板净利同比有所下滑,创业板指数下滑明显。

17Q1/16Q4/16Q3

创业板归属于母公司净利润累计同比为

11.3%/36.4%/44.3%

,单季度同比为

11.3%/22.3%/37.5%

,净利润增速持续下滑。进一步看创业板指数的情况,归母净利润累计同比为

-5.9%/46.0%/59.8%

,单季度同比为

-5.9%/19.4%/36.1%

,同样出现下滑。剔除扰动项温氏股份和东方财富,由于温氏股份

16

年前三季净利润同比高达

125%

、全年高达

90%

,且占创业板整体之比高达

20%

左右,其

17

年

1

季度的负增长对创业板整体影响较大,而东方财富

16

年净利润同比增速大幅下滑,

17

年则有所好转,其波动对创业板整体扰动也较大。于是剔除两者后创业板净利润累计同比为

26.6%/34.0%/37.3%

,创业板指为

16.3%/43.3%/51.8%

,创业板整体净利润同比虽略有下滑,但也保持了

25%

以上的高增速,而创业板指数明显下滑,主要是因为部分权重股如掌趣科技(

17Q1

净利润增速为

-26.9%

)、华谊兄弟(

-126.1%

)、蓝色光标(

-25.5%

)、同花顺(

-28.8%

)、新研股份(

-55.2%