正文

此前行业内主要用全网收入做比较,包括所有有关公开报道。2012年国家为整个行业制定了整体发展规划,提出2020年前打造2个年收入超千亿的快递航母。这里指的都是全网收入。

上市公司营业收入是重要的财务指标,全网收入绝非无用。财务上比较营业收入,行业地位要看全网收入。全网收入越大,市场体量越大,服务消费者越多,影响力越大,整合调动资源越大(加盟网点被总部管理),行业地位越高。圆通虽然营业收入只有顺丰的1/4, 但是业界没人真把圆通当做一个顺丰1/4体量的小公司。

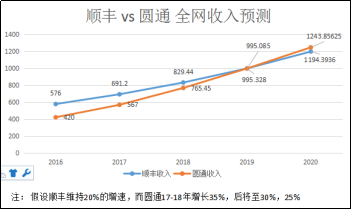

顺丰全网收入份额一度达20%。但随着增速落后逐年下滑,很可能要失去老大地位。圆通申通单票运费是顺丰的1/2,只要件量是顺丰的2倍。就有可能超过顺丰。2016年2月圆通老板娘张小娟在杭州两会上透露圆通2015年总件量约35亿件(实际30亿票),全网营收350亿元(实际可能为300亿元)。根据圆通发布的业绩预告,2016年件量和收入都大于40%的增长。全网收入可能超420亿元。假若保持这种趋势下去,圆通甚至中通、申通等都可能在接下来三五年内在全网收入上超越顺丰, 甚至比顺丰提早突破千亿大关。顺丰可能掉至三四名甚至更后。

圆通的业务增速情况(参考券商报告)

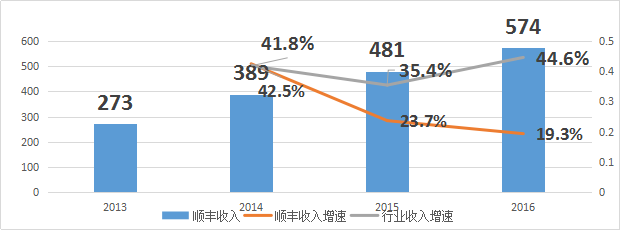

三、顺丰增速落后行业,电商件趋边缘化

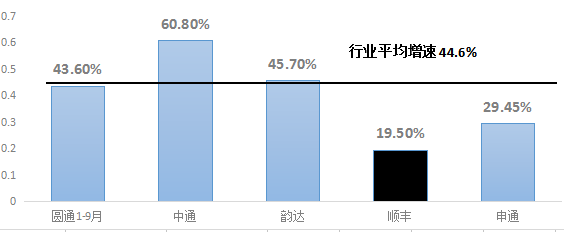

顺丰在2016年的国内快递业务(时效产品,不包括其重货、冷运、仓配业务,这些也未计入邮政局快递统计)收入增速只有15%左右。整体收入增速19.5%也远远落后于行业同期的44.6%。回看近年数据,其增速早与行业脱节,且差距拉大。在2016年低于行业25个点,低于申通圆通一半,不足中通1/3。

顺丰与行业整体收入增速对比

顺丰与竞争对手收入增速对比

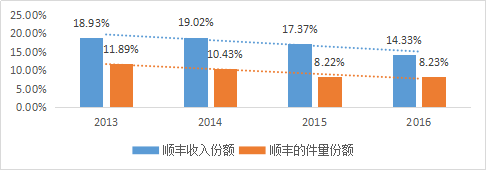

许多报告在分析顺丰时,都有两个论据:过往快递行业长期保持高速增长;未来电商物流的快速增长预期。确实,快递行业连续6年保持50%以上增速,这绝大部分来自于电商物流的增长。电商件占比已超过80%,增速贡献更加在80-90%。且在2016年网购增速只有24%的情况下,快递件量受益于四五线城市+农村电商,增速依然高达50%。根据预见快递在三五年内仍然保持30%-40%的高速增长。但这两个判断对顺丰都有点勉强。顺丰在总体份额不断下滑,在电商市场早就边缘化、小众化。

顺丰件量与收入份额变化

注: 因为顺丰在最新年报中没有给出详细的国内快递业务(时效产品)的件量数量。只给了一个总体25.8亿票和31%的增速,前后口径应不同,所以2016年份额反增加。但不影响结论。若按2015年占比为8.22%,若16年件量增速31% ,份额实际已降至1.31/1.5*8.22%=7.1%左右。

顺丰去年电话会议中谈到双11电商件只占自身件量10%,平常更低。据此推测顺丰电商产品在电商件的份额仅1.2%(8.23%*10%/70%)。即使考虑各种其他因素,如许多电商客户使用顺丰标快,通达系刷单,顺丰在电商件的份额应不会高于4%。且未来还会更少。若快递业继续30%-40%左右增长。顺丰(仅指国内快递,不含国际和特运产品)仍未找到新的增长点,则2020年件量份额将跌破5%,收入份额也可能跌破10%,电商份额则更加微乎其微。届时尽管在商务件(B2B件)仍有绝对优势。但是商务件大盘子只剩10%,已不是快递业的主流。

四、市场份额决定了网络效应与规模效应,将损害顺丰长期发展

顺丰在最新业绩会上明确表示不关注市场份额。毕竟盈利才是衡量投资价值的关键,像苹果一样,份额不高,却占据行业90%的利润。这对于制造业也许有用,但在具有网络效益和规模效益的快递市场,市场份额至关重要。顺丰的表态多少有自我安慰的意味。

1) 件量大有助于网络建设和优化,能提升效能降低成本。