正文

无论是移动通信终端产品数量的增加,还是低端产品向高端演进带来的质量提高,均成为射频前端模块市场的重要驱动因素。

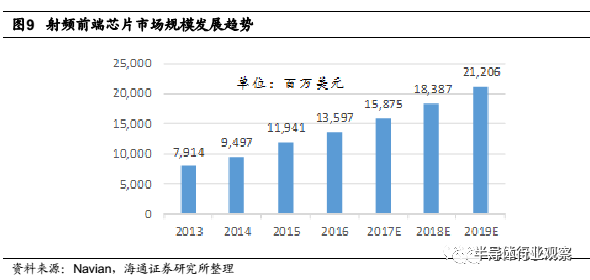

根据Navian的预测,2015年至2019年,用于移动通信终端的射频前端模块总市场规模将会从119.4亿美元增长至212.1亿美元,复合年增长率达到15.4%,如图9所示。

市场占有率分析,巨头企业优势难以撼动

射频前端芯片市场主要分为两大类,一类是使用MEMS工艺制造的滤波器,以声表面波滤波器(SAW)和体声波滤波器(BAW)为代表,一类是使用半导体工艺制造的电路芯片,以功率放大器(PA)和开关电路(Switch)为代表。

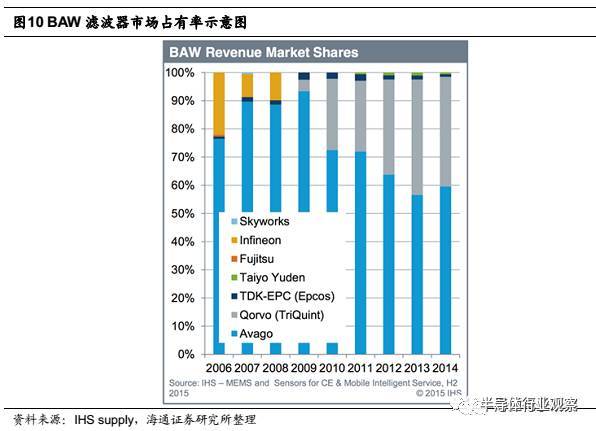

传统的SAW滤波器领域市场已趋向饱和,Muruta、TDK和Taiyo Yuden占据了全球市场份额的80%以上,升级替代产品BAW滤波器近来成为市场焦点,成为MEMS市场的中增长最快的细分产品,根据市场分析机构IHS Supply的调研结果,当前BAW的核心技术主要掌握在Avago(Broadcom)和Qorvo手中,两家公司几乎瓜分了全部市场份额,如图10所示。

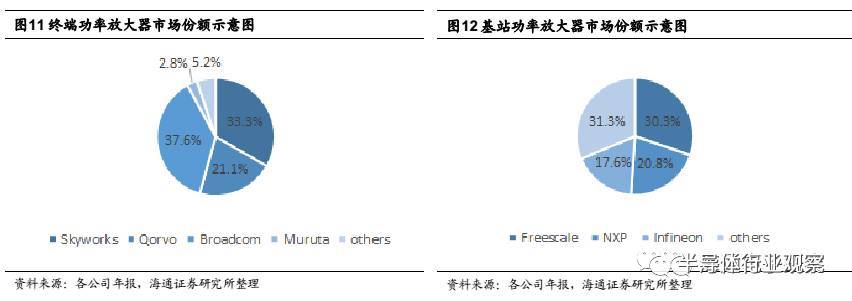

功率放大器市场主要分为终端市场和以基站为代表的通信基础设施市场,相比目前终端市场约130亿美元的总容量,基站功率放大器市场规模相对较小,在6亿美元至7亿美元左右。

“得终端者得天下”的局面短期内不会发生改变。

我们根据全球主要功率放大器供应商的营业收入规模分别整理出了市场占有率示意图,如图11和图12所示。在终端功率放大器市场,形成了Skyworks、Qorvo和Broadcom(Avago)三家企业寡头竞争的局面,三家企业合计占据了90%以上的市场份额,而在基站功率放大器市场,NXP和Freescale在合并前总共占据了51.1%的市场份额,在反垄断法的限制下,NXP将原有的RF Power部门出售给了北京建广资产管理公司,目前NXP和Infineon在这一领域的市场占有率方面优势明显。

深入财务数据分析,揭秘寡头企业核心竞争力

2.3.1

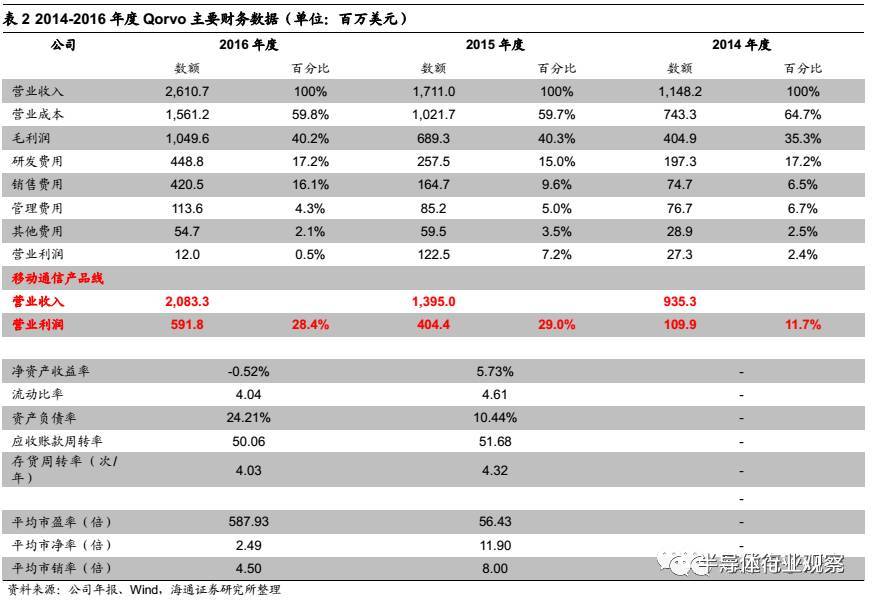

Qorvo主要财务数据分析

Qorvo(Nasdaq:QRVO)是业界两家领先射频解决方案公司RF Micro Devices和TriQuint Semiconductor合并后的新公司,此项合并在2015年8月份正式完成,因此合并财务报表中的2015年度数据仅包含TriQuint三个月的财务数据。Qorvo的主要财务数据如表2所示。

合并后的Qorvo有两个重要的产品线:移动设备产品线、基站和军工设备产品线,这两个产品线分别针对不同的市场,而且在先进技术研发方面存在互补关系,创新性的技术通常会首先应用在军工产品方面,然后扩展到基站设备,最后应用到移动终端设备,而移动终端设备的大规模的量产又会降低新工艺的成本,并且贡献较大的营业收入和营业利润,形成良性循环。

2.3.2

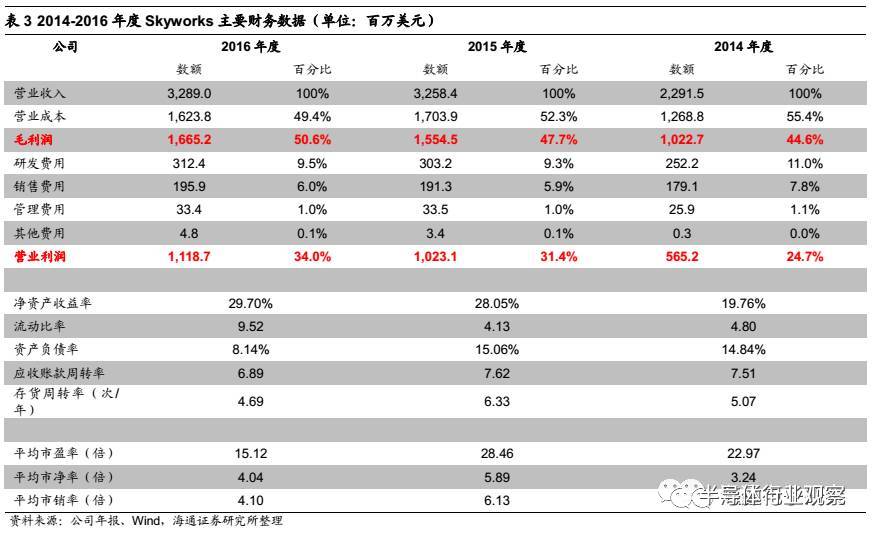

Skyworks主要财务数据分析

Skyworks Solutions(Nasdaq:SWKS)是一家无线半导体公司,设计并生产应用于移动通信领域的射频及完整半导体系统解决方案。该公司向全球范围内的无线手持设备和基础设施客户供应前端模块、射频子系统及系统解决方案。

2.3.3

Broadcom主要财务数据分析

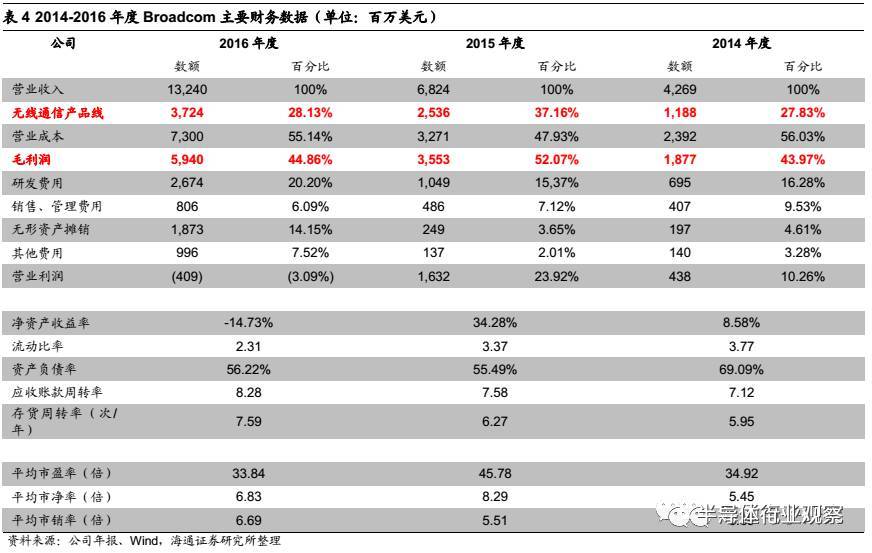

2015年5月,新加坡半导体制造商Avago科技公司宣布同芯片制造商Broadcom公司达成一份协议,Avago将支付170亿美元现金以及价值200亿美元的Avago普通股股份,以370亿美元的价格收购Broadcom。

新公司的名称为Broadcom Limited(Nasdaq:AVGO),主要聚焦III-V族复合半导体设计和工艺技术,提供广泛的模拟、混合信号以及光电零组件产品和系统设计、开发,目前主要的产品线有无线通信、有线基础设施、企业存储、工业及其他等。Broadcom的主要财务数据如表4所示。

2.3.4

三大寡头企业财务数据点评

根据三大IDM寡头公司的年报,移动通信产品线营业收入合计约91亿美元,占据了全球PA市场的几乎全部份额,短期内三大寡头公司的优势地位难以撼动。

经过对寡头公司财务数据的分析可以看到他们如何形成自己的核心竞争力:

首先,三大公司在移动通信射频前端市场的毛利率均高于40%,最高可以达到50%,净利率约30%,说明寡头公司利用技术优势和规模效应,形成了较深的护城河,具有极强的盈利能力。其次,三大IDM寡头公司不约而同的将营业收入的10%到20%投入到研发中,积极开发面向未来的先进工艺技术,以继续保持自己的竞争力优势。

只待捅破窗户纸,国内射频前端企业竞争力分析

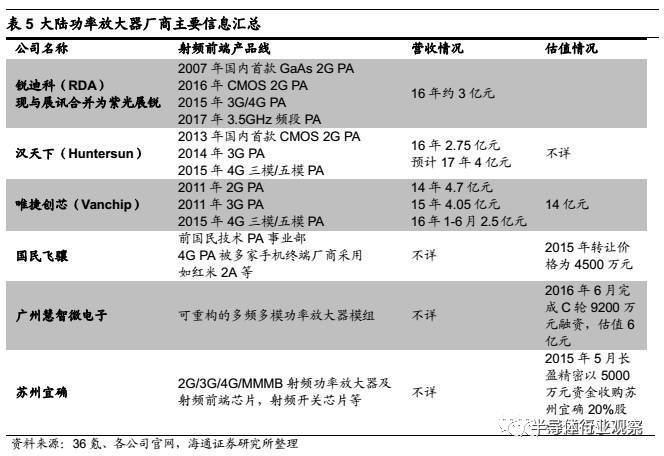

伴随着移动通信的跨越式发展,中国已经形成了全球规模最大、最有活力的消费电子市场,在这片沃土不仅孕育出了华为海思、紫光展锐等优秀的手机处理器平台方案厂商,也涌现出一批优秀的射频前端芯片企业,他们在“依靠成本优势从低端产品切入,迅速拓展高端产品线”的策略下不断发展壮大,在残酷的市场寻找自己的竞争优势。锐迪科(RDA)的GaAs功能机PA,汉天下的CMOS功能机PA,Vanchip的GaAs 3G/4G智能机PA,都是有着良好市场表现的明星产品。面对寡头企业的垄断局面,他们不仅成功的存活下来,而且依靠强大的成本控制能力将世界巨头们赶出了某些细分领域,比如,锐迪科和汉天下的2G PA产品在毛利率降至35%时依然可以保证约10%的净利润,迫使Skyworks逐步退出2G PA市场,唯捷创芯的3G/4G PA在中低端智能机领域同样有类似表现,

可见,竞争策略前半句“依靠成本优势从低端产品切入”的小目标已基本实现。

射频前端芯片企业竞争新趋势

2.5.1

全产品线成为一线大厂必备

如前所述,在移动通信从2G到4G发展的过程中,射频前端芯片数量飞速增长,结构复杂度指数级增加,传统的分立器件在PCB板上集成的方式已无法满足系统需求,将多个射频前端芯片在单颗芯片内部集成的方法已经成为中高端市场的主流,

高集成度方案有以下几大优势:1)简化设计;2)使射频前端产品小型化;3)降低能量损耗;4)提高系统性能;5)降低射频解决方案成本,并有利于客户快速推出新产品。

高集成度方案要求射频前端芯片厂商拥有PA、Switch、Duplexer、Filter全产品线,同时,拥有独立的封装厂和制造厂也有利于加快高集成度产品的研发进度,观察几家射频前端芯片寡头公司Skyworks、Broadcom、Qorvo和Muruta,近几年均通过内部研发或外部并购完成了全产品线布局,并且推出了高集成度产品的独立品牌,如Qorvo的RF Fusion、RF Flex,Skyworks的SkyOne等。

2.5.2

手机处理器主芯片厂商切入PA业务

随着智能手机渗透率逐渐饱和,手机处理器芯片厂商的增长速度开始放缓,加之越来越多的智能手机厂商加强对自有处理器芯片的研发,并应用至自家的旗舰产品中,如苹果的A系列、三星的Exynos、华为的麒麟、小米的松果等,传统的手机处理器芯片厂商在次旗舰、中低端市场的争夺更加激烈,接近饱和的市场难以容纳高通、MediaTek、展讯三家平台型方案公司,价格战不可避免,处理器主芯片的毛利持续下降,出于提高平台方案产品毛利、加快平台方案研发速度、丰富产品线种类等方面考虑,手机平台方案公司均在大力发展自有PA产品线。

我们认为,手机处理器主芯片厂商切入射频PA领域,是其在主营业务竞争激烈,毛利率出现下滑局面下的横向扩张,主要看中射频前端芯片较强的盈利能力,在拥有自家的“嫡系部队”之后,势必鼓励平台方案客户使用自家PA产品,长期来看,这一趋势会对Qorvo、Avago、Skyworks、Vanchip等独立PA供应商产生较为不利的影响。但是同时也要看到,射频PA整体的市场仍处于强劲增长中,蛋糕足够大,而且手机终端厂商为增加谈判筹码,经常选用多家射频PA供应商,因此独立PA供应商对市场大可不必产生悲观情绪。

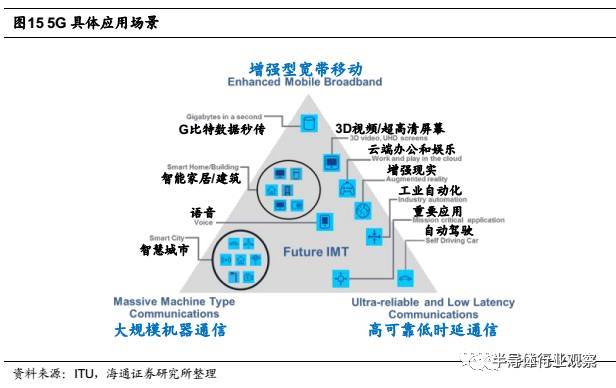

商用倒计时—5G的脚步声近了

性能全面提升,5G通信网络概述

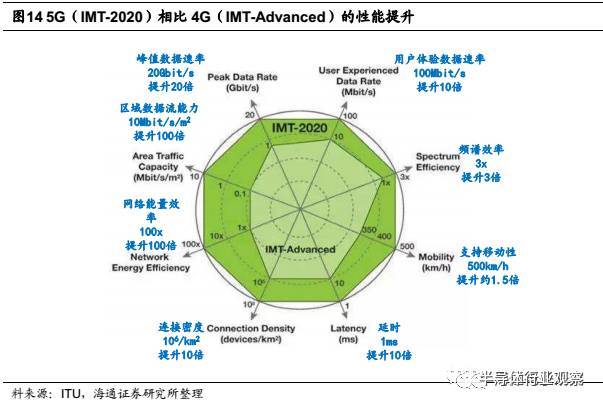

总结来说,5G通信网络的技术特点为:更高的数据传输速率、更低的数据传输延时、更高的数据传输密度和更好的高速通信能力。

出于上述技术特点,5G通信网络在增强型移动宽带、大规模机器通信和高可靠低时延通信等方面的应用场景将迎来爆发

,比较有代表性的有:智慧城市、智能家居、3D视频和超高清显示、云端办公和娱乐、增强现实、工业自动化和自动驾驶等。提出接近十年的物联网概念将依托5G移动网络实现落地,万物互联的时代即将到来。