正文

3

年期

AA+

等级中票信用利差为

112BP

,较上周末上行

2BP

,

5

年期

AA+

等级中票信用利差为

114BP

,较上周末下行

2BP

;

3

年期

AA

等级中票信用利差为

144BP

,较上周末上行

4BP

,

5

年期

AA

等级中票信用利差为

153BP

,较上周末下行

2BP

。

1.2

等级利差小幅走阔,期限利差收窄

信用债等级利差小幅走阔。

具体来看,截至

12

月

11

日,

1

年期短期品种

AA

级与

AAA

级中票利差为

61BP

,较上周末上行

8BP

;

3

年期

AA

级与

AAA

级中票利差为

65BP

,较上周末上行

2BP

;

5

年期

AA

级与

AAA

级中票利差为

73BP

,较上周末上行

3BP

。

信用债期限利差收窄。

具体来看,截至

12

月

11

日,

5

年期和

3

年期的

AAA

中票期限利差为

15BP

,较上周末下行

1BP

;

5

年期和

3

年期的

AA

中票期限利差为

23BP

,较上周末基本持平;

5

年期和

1

年期

AAA

中票的期限利差为

54BP

,较上周末上行

4BP

。

1.3

城投债:产业债与城投债利差走阔

本周城投债利差收窄。

具体来看,截至

12

月

11

日,本周末城投债

AAA

级利差为

128BP

,较上周下行

3BP

;城投债

AA+

级利差为

164BP

,较上周下行

3BP

;城投债

AA

级利差为

253BP

,较上周下行

1BP

。

产业债与城投债利差走阔,

AA

级信用债中城投表现显著好于产业债。

具体来看,截至

12

月

11

日,本周末

AAA

级产业债

-

城投债利差目前在

-21BP

,与上周基本持平;

AA+

级产业债

-

城投债利差目前在

178BP

左右,较上周末上行

17BP

;

AA

级产业债

-

城投债利差目前在

34BP

左右,较上周末上行

1BP

。

1.4

钢铁、采掘:行业利差分化,超额利差收窄

钢铁、采掘行业利差分化,超额利差收窄。

具体来看,截至

12

月

11

日,

AAA

级钢铁债信用利差平均为

160BP

,较上周末上行

1BP

;

AAA

级采掘债(主要是煤炭开采)信用利差平均为

118BP

,较上周末下行

1BP

;

AAA

级钢铁债超额利差为

81BP

,较上周末下行

1BP

;

AAA

级采掘债超额利差为

38BP

,较上周末下行

4BP

。

1.5

地产行业:信用利差分化,超额利差收窄

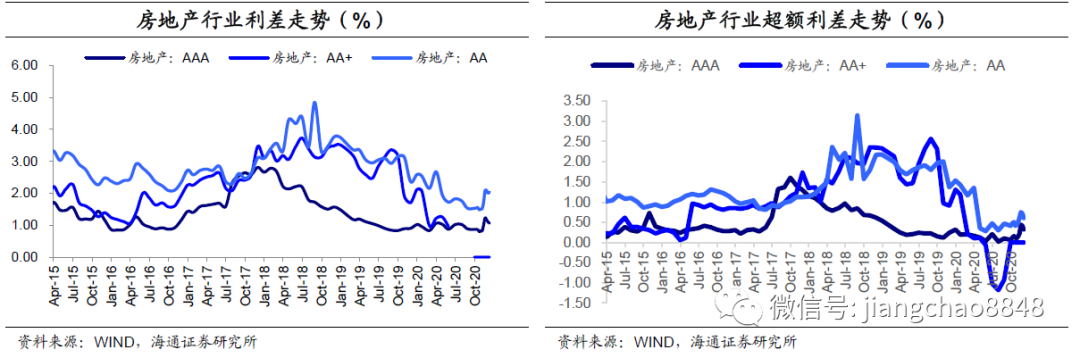

地产行业信用利差分化。

具体来看,截至

12

月

11

日,

AAA

级房地产行业信用利差

106BP

,较上周末下行

4BP

。

AA

级地产行业信用利差为

204BP

,较上周末上行

3BP

。

地产行业低等级和高等级债超额利差收窄。

具体来看,截至

12

月

11

日,

AAA

级地产行业超额信用利差为

27BP

,较上周末下行

6BP

;

AA

级地产行业超额信用利差为

60BP

,较上周末下行

1BP

。

1.6

行业利差横向比较

高等级债中,钢铁、传媒是利差最高的两个行业。

AAA

级钢铁行业中票平均利差为

160BP

,

AAA

级传媒行业中票平均利差为

134BP

。其次是化工、有色金属、采掘和商业贸易行业,其利差均在

110BP

及以上。公用事业是平均利差最低的行业,目前为

85BP

。

中等级债券中,非银金融行业利差最高,其次为综合和医药生物行业,

AA+

等级综合类及医药生物行业利差均在

300BP

及以上。

此外,有色金属、机械设备和传媒行业利差也相对较高。食品饮料行业利差水平相对最低,为

128BP

,和非银金融行业信用利差相差约

1497BP

。

2.