正文

中美两国的漂亮50行情有相似的宏观经济背景:短期企稳,长期下行。

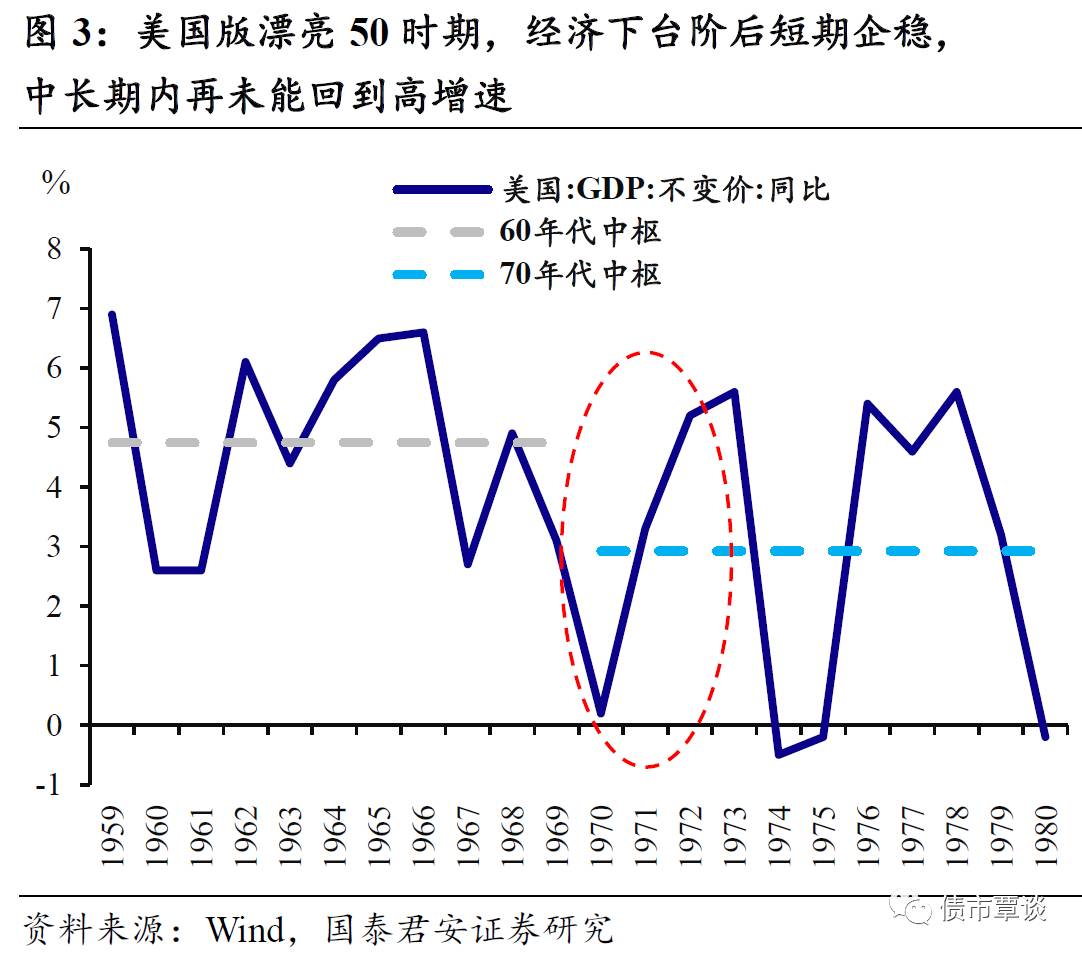

观察美国历史上漂亮50行情(Nifty Fifty)最为显著的时期1970-1972年,美国宏观经济呈现下台阶之后的短期企稳回升态势,但从事后来看,70年代的经济增速中枢水平并未回到50-60年代水平,较二战之后的经济增速中枢明显下了台阶。这与当前中国的宏观经济走势较为类似,2010年以来,以季度GDP同比衡量的经济增长一直处于下台阶之中,但从2016年3季度开始,经济有企稳回升态势。随着2017年一季度的经济高点确立,回落已经成为一致预期,对于中国经济的中长期走势,主流的看法仍然偏悲观。

中国漂亮50的背后:总量下降的背景下,仍有局部的改善。

从预期层面上看,虽然短期景气尚好,但投资者对于未来仍然缺乏信心,进而追求确定性,对于盈利良好的行业龙头给予溢价,形成了抱团取暖的局面。而从基本面的角度看,漂亮50的标的即使没有很好的成长前景,但受益于行业集中度提升、消费升级、龙头优势等,仍给出了确定性的、漂亮的盈利表现,也最终在偏熊的总量指标下,走出了牛市的行情。这提示我们,由于资本市场有价证券对应的微观主体往往是优势企业(竞争优势、政策优势等),在思考资本市场上的宏观总量和微观主体时,应考虑到微观主体状况与整体宏观经济之间可能存在背离,而当下可能就对应着这样的情况。

股市抱团漂亮50对于债市有两点启示:

一、如果总量下行,微观结构改善,经济下行到收益率下行的传导可能变弱。

一直以来,从基本面分析的角度看债券收益率时,我们关注增长和CPI,这是因为从费雪方程来看:名义利率=实际利率+通胀。通胀一般选取CPI来度量,而实际利率对应经济增长指标,则是因为认为实际利率应该与实体经济的回报率相匹配,而同时假设微观主体的回报率与整体经济的增速一致,所以使用总量作为微观实体回报率。在当下时点重新思考微观、宏观之间的关系可能有一定的启发性,如同漂亮50行情给予的启示,龙头企业可以在整体经济下行的背景下,集中度提升、盈利改善,给出较高的回报率。如果未来一段时间,总量下行但微观主体盈利改善,可以给出更高的总资产回报率,那么经济下行到收益率下行的“传导系数”会削弱,甚至其逻辑本身都可能需要重新思考。

二、抱团漂亮50和短久期买CD其实是一回事,背后对应的是对确定性的追求。

统计上半年股票、债券、地产、商品、现金5种大类资产的表现,现金类资产无疑是表现最好的。以大类资产年度表现来看,上一次现金类资产表现最好的时期发生在2012年,即十八大召开当年。虽然有一定巧合,但从侧面也说明在政策干预加强的市场中,资金往往会暂时性的追逐确定性最强、安全性最高的资产。在当前银行负债荒压力难消、曲线收益率如此平坦的背景下,现金类资产无疑是性价比最高的。而在其他大类资产的细分领域,同样也看到资金对于确定性的品种的追逐:股市中的漂亮50、债市中的短久期债券、商品中的螺纹钢和煤炭。换而言之,如果长端利率有趋势性的下行机会,即债券牛市出现,那么抱团漂亮50的逻辑会随之坍塌,要命3000的趋势性上涨行情或即将出现。但仔细想一想,下半年这种情况出现的概率大吗?