正文

虽未提金融去杠杆,但不能掉以轻心。

虽然会议通稿通篇并未提及金融去杠杆字眼,但并不能做为金融去杠杆偃旗息鼓的标志。①金融工作会议是一个

5

年一次的低频会议,着眼长远,主抓纲领。金融去杠杆是偏向具体工作层面的问题,未被提及实属正常。②内在逻辑未变,不能看表面而要看内在。金融去杠杆内在的逻辑在于,金融高杠杆可能带来系统性的金融风险,而金融高杠杆背后的“金融伪创新”、资金空转、脱实向虚也显然不符合服务实体经济的本源定位。③随着金融稳定发展委员会的设立,监管措施可能加速落地。短期看,在

5-6

月的政策“空窗期”后,空有“协调”却无“推进”机构的情况结束,摸底结束后,实际监管政策将会加速落地。

改革渐入深水区,“新机构”与“新提法”大有文章。

本次会议在改革方面成立了新机构、推出了新提法。在机构设置方面,设立了国务院金融稳定发展委员会,从名称来看,应该是国务院的下辖机构,主要目的在于统筹协调金融监管,级别很可能较高,如果委员会主席由主管相关工作的国务院常务副总理兼任,那么其改革和监管的对象可能超越单纯金融监管的范畴。短期看,协调推进的机构横空出世,监管政策将会加速落地。中长期看,监管权责将会进一步明确,如果委员会最终级别较高,那么一列改革深水区的问题可能实质性破题。而新提法之中,习核心

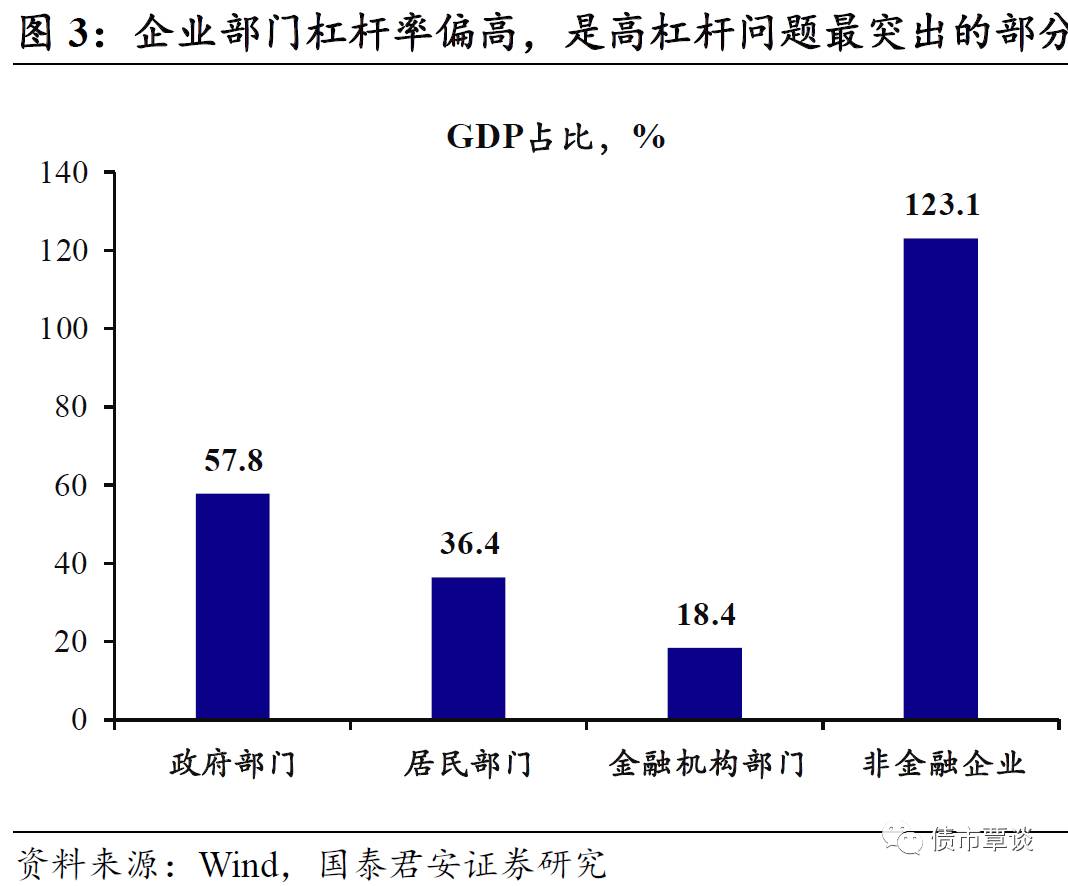

和李总理都提到了重点在国有企业降杠杆和处理“僵尸企业”的问题。企业部门杠杆率偏高,是高杠杆问题的突出表现,而部分国有企业的杠杆问提是其中的核心。如前所述,中国金融体系的顽疾在于预算软约束主体的非市场化行为,但是由于背后的是财权事权的不匹配,金融监管机构对此鞭长莫及,此前改革过程包括利率市场化进程中,相关的改革出现过一定的反复。在新的金融周期内、在新的监管机构协调下,预算软约束、刚性兑付等深层次的问题,可能会开始实质上的改革破题。

2.2.降低社会融资的提法从何而来?

2014年首次提出降低社会融资成本的概念。

2014

年

5

月

9

日,国务院发布《关于进一步促进资本市场健康发展的若干意见》(简称新“国九条”),意在拓宽融资渠道、丰富融资产品,降低融资成本,帮助企业优化资源配置,首次在国务院层面提出这一概念。此后国务院多次召开常务会议、座谈会议要求促进“脱虚向实”,降低社会融资成本。当年

8

月

14

日,国务院办公厅印发《关于多措并举着力缓解企业融资成本高问题的指导意见》,提出了十个方面的政策措施,并明确了职责分工,要求金融部门采取综合措施,着力缓解企业融资成本高问题,促进金融与实体经济良性互动。一行三会也多次开会发文予以配合。银监会也自

2014

年

7

月

1

日起,在计算存贷比分子(贷款)时,从中扣除小微企业贷款,同时对各银行业金融机构小微企业贷款设置了“两个不低于”的“硬指标”:小微企业贷款增速不低于各项贷款平均增速,增量不低于上年同期。

全面与定向措施齐出,利率快速下行。

在提出“降低社会融资成本”这一概念之后,除了进行传统的降息降准操作之外,针对“小微”和“三农”的融资难、融资贵问题,人民央行还开始使用定向降准这一创新工具。在多次降息降准之后,广谱利率快速下行:存贷款利率、民间借贷利率、信托发行利率、理财收益率、票据利率等均快速下行。在债券市场上,债券收益率也持续下行,从

2014

年开始迎来了史上持续时间最长的一波牛市。

2.3. 历史不会简单重复,今日不同往昔

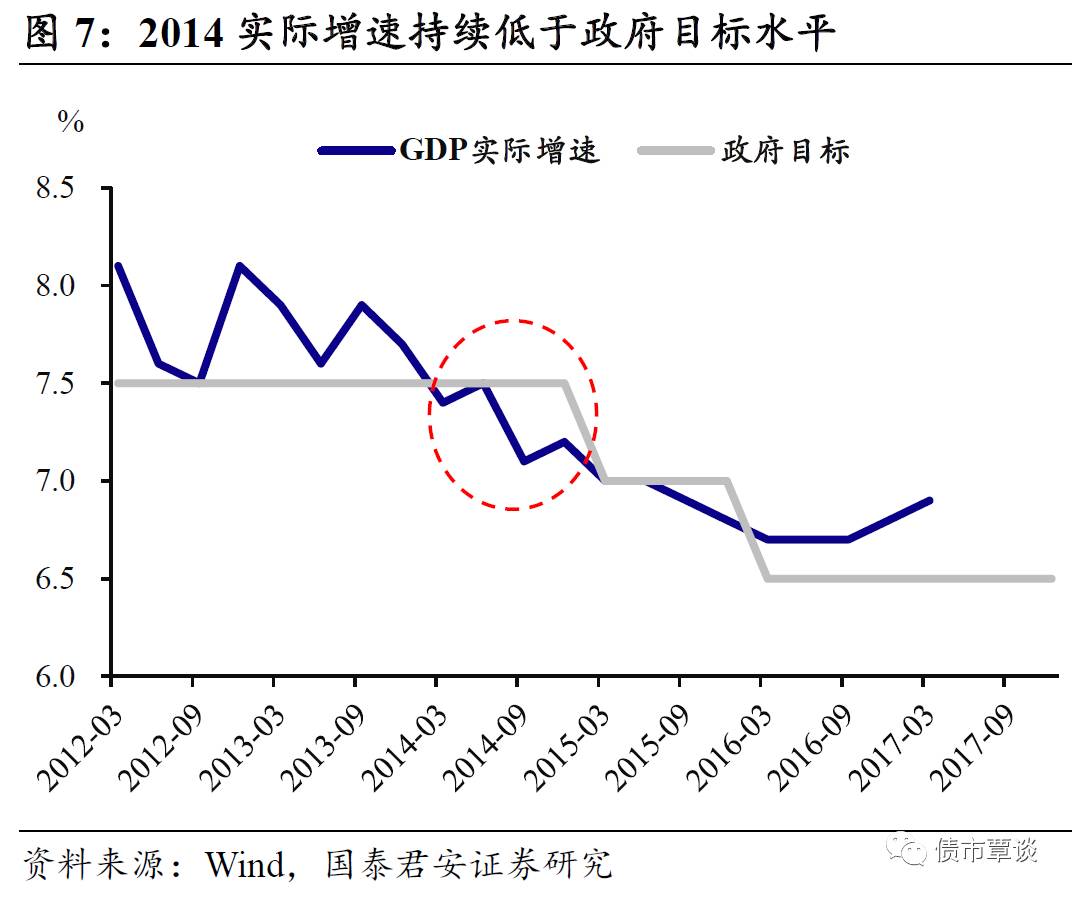

从一竖到一横,经济环境不可同日而语。

站在

2014

年的时点上,当时刚刚经历

13

年复苏小周期结束,还处于

L

型的“一竖”,经济下行压力较大。而目前则处于

L

型的“一横”:

PMI

已经连续

11

个月位于荣枯线上,自去年

10

月以来连续

9

个月处于

51

以上的高景气区间;

GDP

季度同比也自

2016

年

1

季度以来呈现稳中有升态势。此外,政府对于经济下行的容忍度也在提高,

2014

年政府工作报告中的经济增长目标设定为

7.5%

左右,但是第一季度增速便下滑至

7.4%

,二季度小幅回升后,三季度更是下行至

7.1%

,经济下行压力较大。而目前,政府对于经济增长的目标在

6.5%

左右,全年完成目标压力不大。更进一步来说,由于经济结构的改善,第三产业和新经济的发展,目前我国面临就业压力有限,

6.5%

的增速目标更多的来自于完成“全面建成小康社会”的目标需要,在此前的报告中我们也做过测算,随着前期“超额”完成目标,

2020

年

GDP

翻一番所需的经济增速也越来越低。

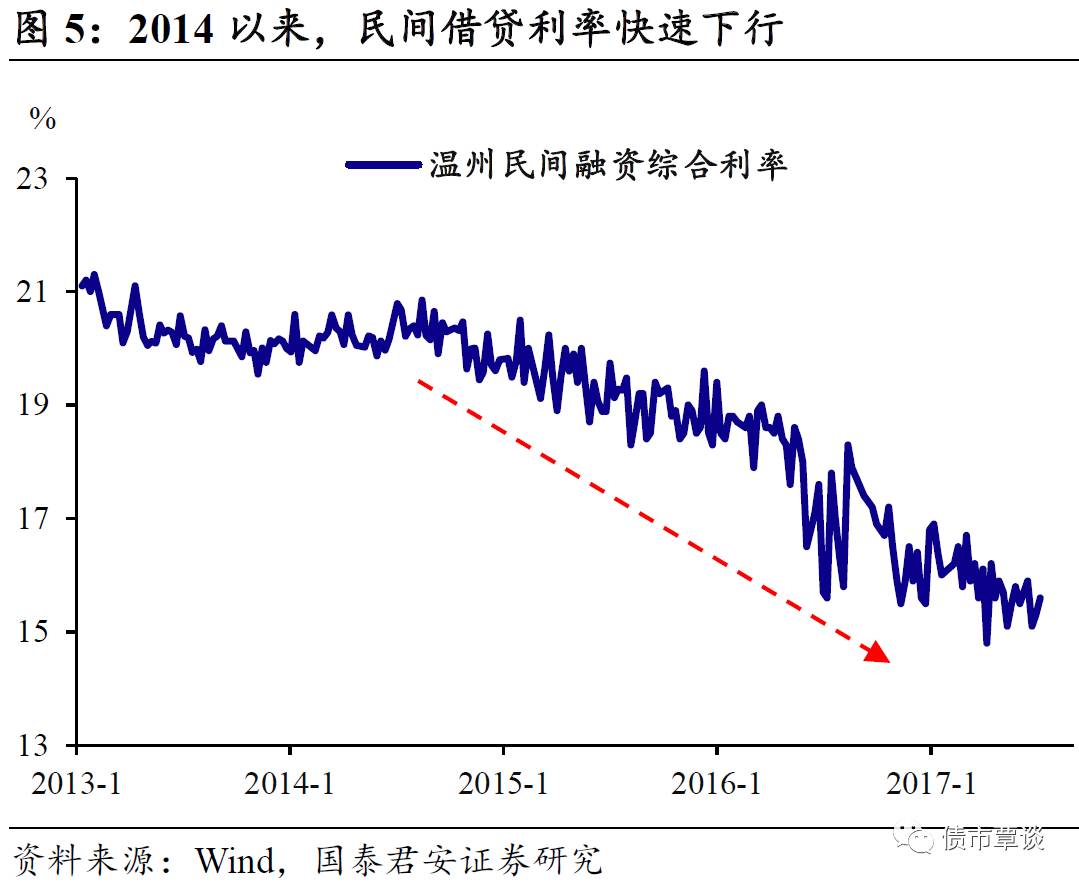

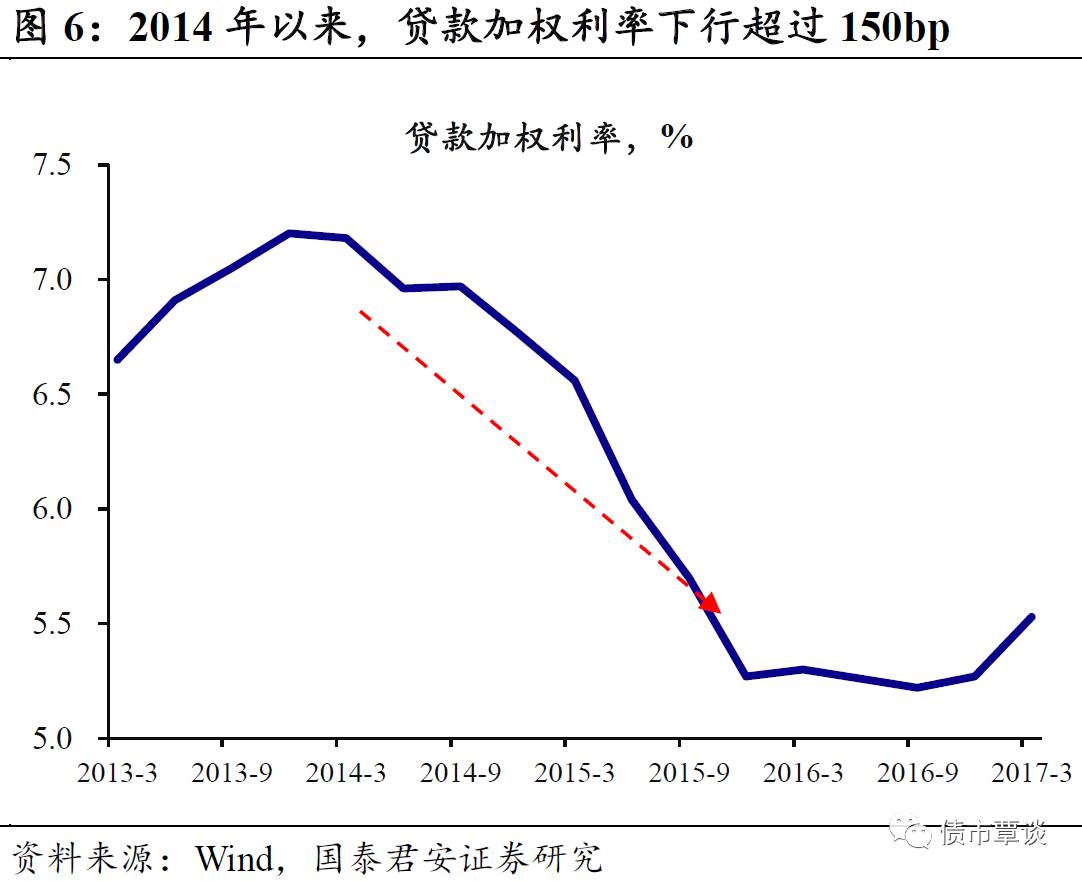

名义利率显著下降,实际融资利率下降更多。

首先,

2014

年以后全社会融资成本持续下降,目前的贷款利率、民间借贷等名义利率显著低于

2014

年的水平。以民间借贷为例,从

2014

年

20%

的水平下降至目前

15%

左右的水平,下行的幅度约

500bp

;贷款加权利率的下行超过

150bp

,而同期实际

GDP

增速的下行幅度仅为

0.5

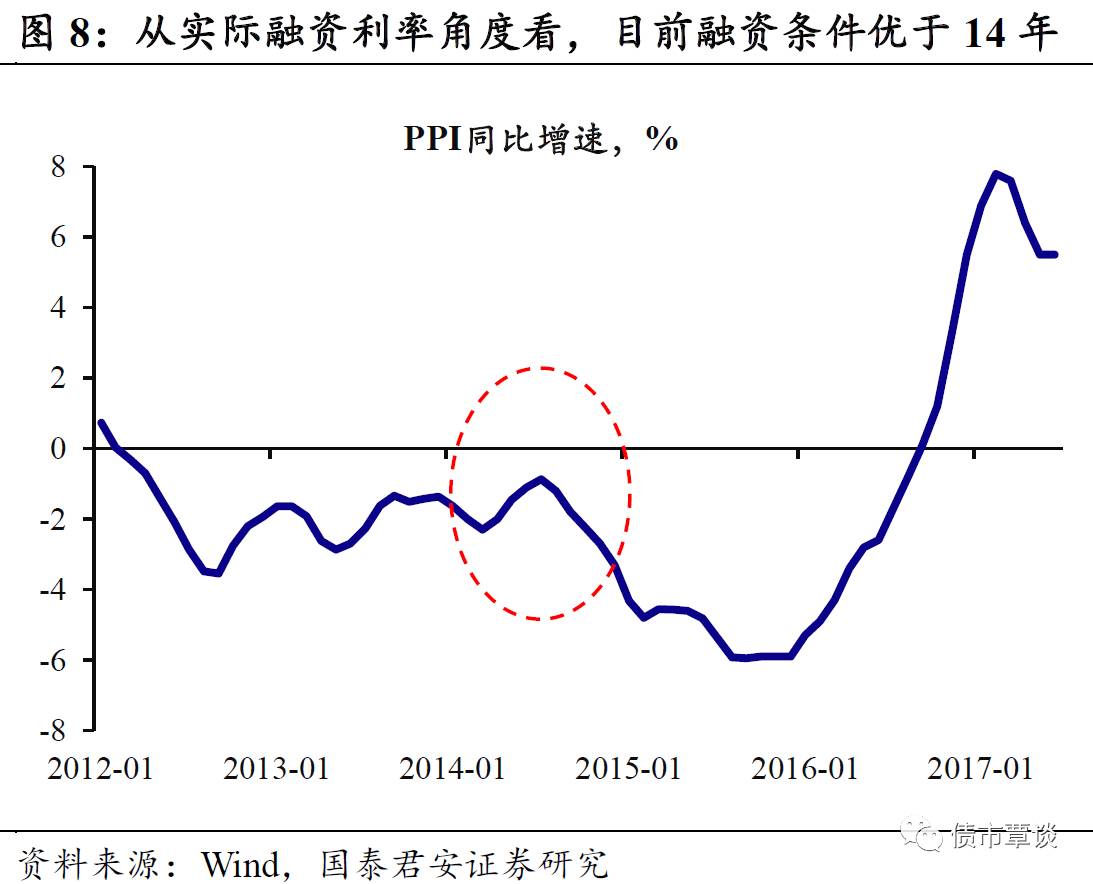

个百分点。其次,从实际融资成本的角度来看,

2014

年仍处于

PPI

通缩区间(年均

-1.9%

),并有通缩深化趋势。而站在目前时点上,由于

PPI

的快速上行,

2017

年年均

PPI

将显著大于零,考虑到

PPI

通胀水平的差异,对于工业企业来说,实际融资利率的下降更为明显。最后,由于经济结构改善和通胀水平的回升,工业企业的盈利状况也由于

2014

年。总的来看,目前实体经济所面临的融资成本问题,远不如

2014

年时严峻。