正文

成本上,2.5D玻璃良率较高,价格在25元左右,3D玻璃目前良率相对较低,价格是2.5D玻璃的3~5倍,但相较于其他陶瓷、蓝宝石等非金属材料仍具有显著的成本优势。目前陶瓷加工良率仍处于较低水平,陶瓷背板价格在200元以上,如果做成后壳+中框一体机身,成本会更高。

产能上,目前2D/2.5D玻璃加工工艺成熟,3D玻璃良率也在快速提升,整体来看玻璃加工产能并不稀缺,现有厂商以及潜在进入者众多。蓝思科技和伯恩光学是全球玻璃加工两大龙头厂商,也是A客户核心供应商。同时模组厂商如欧菲光、合力泰、星星科技、瑞声科技等,外观件厂商如通达集团、比亚迪也趁势切入,行业产能扩张势头强劲。EMS厂商富士康于河南兰考投资56亿元,建设盖板玻璃生产项目,规划年产能达到1.1亿片,也借机切入2.5D/3D玻璃加工行业。

5.2.2. 消费电子巨头推动,双玻璃趋势已经明确

消费电子巨头苹果和三星推动下,双玻璃+金属中框方案将快速渗透,国产手机厂商也会跟随行业趋势推进。

三星旗舰机S系列和Note系列一直采用双面3D玻璃方案,预计苹果也将在2017年新品中导入2.5D双玻璃方案,未来两年有望进一步导入3D玻璃方案,玻璃外观有望逐步替代金属机壳成为主流。

小米、华为等国产厂商也在旗舰机中开始导入玻璃背板,小米最新旗舰机Mi6就大幅采用3D玻璃/陶瓷作为背板,以玻璃为代表的外观件去金属化趋势已经形成,行业迎来爆发期。

5.2.3. 2.5D玻璃将率先爆发,3D玻璃普及取决于良率提升速度

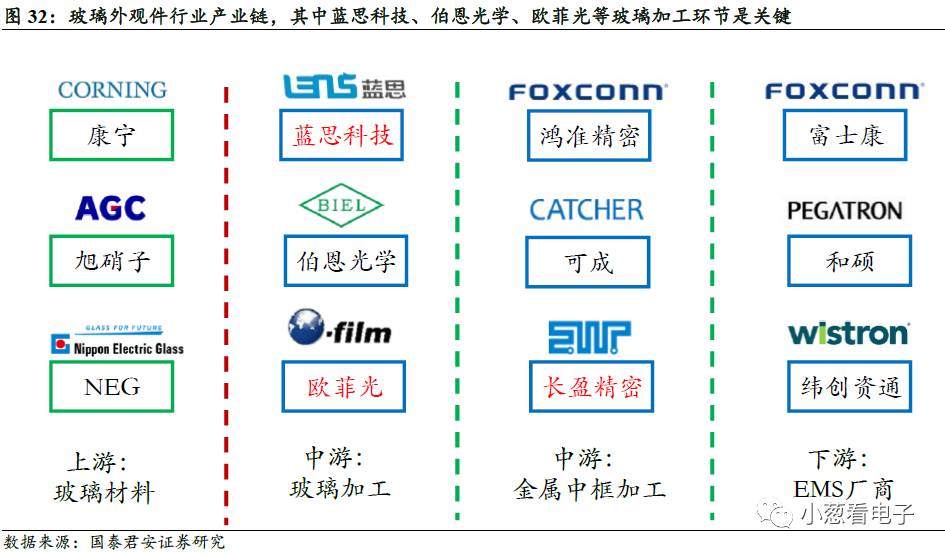

去金属化趋势将重构行业格局,玻璃加工厂商成为关键。整个玻璃外观产业链包括上游玻璃材料厂商、中游2.5D/3D玻璃加工厂商和金属中框加工厂商、下游EMS厂商。原有金属机壳产业链由金属加工厂商主导,在玻璃机壳产业链中,玻璃加工是最大的增量环节。

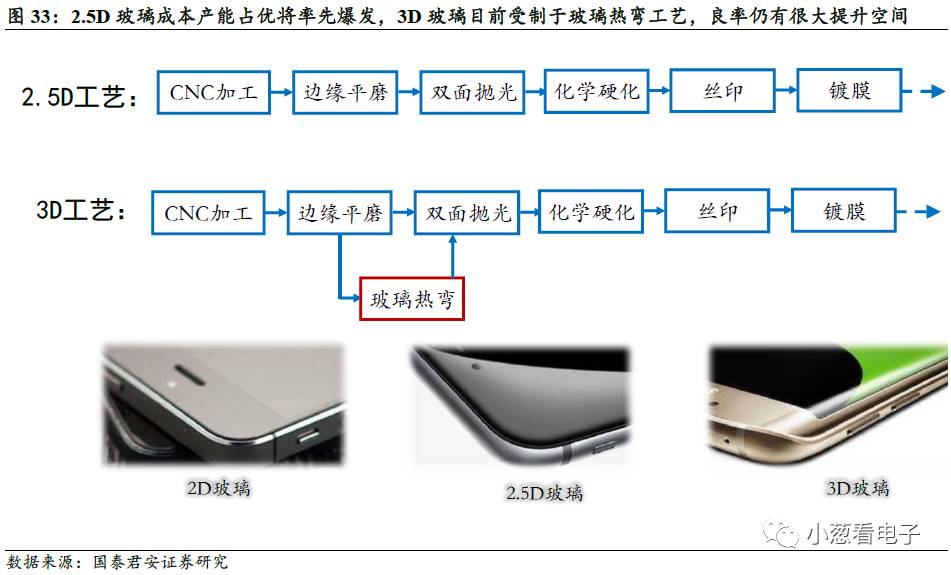

2.5D玻璃主要在玻璃基板上进行切割、打磨抛光、化学强化和丝印镀膜等工序,加工工艺成熟,良率高,将在去金属化趋势中率先爆发,国际消费电子巨头的大规模导入,将加速这一趋势。

3D玻璃的生产流程和2.5D玻璃大体相同,其加工难点主要体现在曲面热弯成型、曲面抛光、曲面印刷和曲面贴合四方面工艺:

1) 曲面热弯成型工艺:将切割好的玻璃放在曲面模具中,在800度左右的温度下软化成型。该工艺需要引入热弯机,并精准地控制温度,使玻璃面板受热均匀,才能彻底弯曲成型,技术难度高,是3D玻璃加工良率较低的主要原因。

2) 曲面抛光工艺: 3D玻璃上抛光难度更高,两面需要单独加工,对抛光设备、材料的要求也更高。

3) 曲面印刷工艺:需要在喷涂、曝光显影、3D拉丝、纹路刻蚀方面开发出全新的工艺和设备以面对弧形曲面。

4) 曲面贴合工艺:3D曲面贴合也需要独特的贴合保护膜、菲林等技术和设备。

受制于上述的工艺技术难点,目前3D玻璃加工的直通良率较低,约为45%左右,导致成本偏高,约为2.5D玻璃的三倍左右。但是3D玻璃更能发挥柔性OLED的优势,目前三星已在旗舰机中已大量采用,柔性OLED趋势下将会有更多厂商导入3D玻璃作为手机盖板和后壳的材料,苹果也在积极推进。随着良率和产能的提升,我们预计会有更多厂商采用,我们判断2018年将是3D玻璃爆发之年。

5.2.4. 玻璃加工厂商迎大机遇

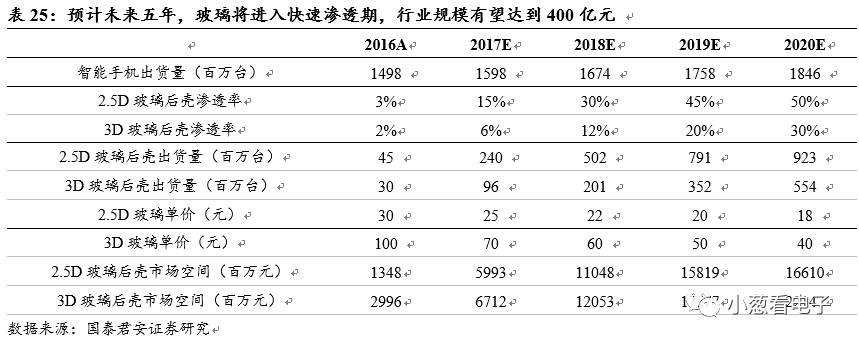

需求端来看:我们预计未来五年,2.5D和3D玻璃背板渗透率将快速提升,到2020年预计市场规模将从现在的40亿元成长到约400亿元(不包括玻璃盖板)。

目前玻璃加工领域,蓝思科技和伯恩光学凭借技术、产能和客户优势,大幅领先于其他厂商。模组厂商如欧菲光、合力泰、长信科技、瑞声科技、星星科技正在切入玻璃加工环节,外观件厂商如富士康、AAC、比亚迪电子、通达集团也凭借外观件加工经验顺势加入。

蓝思科技是全球玻璃加工龙头之一,拥有最先进的2.5D和3D玻璃加工工艺,客户包括苹果、三星等众多消费电子巨头。苹果和三星是玻璃外观件最强力推动者,三星已经在旗舰机中配备双面3D玻璃和OLED,有望向中高端机型渗透,苹果今年也将大规模导入双面2.5D玻璃,后续将进一步导入3D玻璃。蓝思科技顺势大幅扩产,2.5D玻璃年产能将达到5.5~6亿片,3D玻璃年产能将达到4000万片以上,将率先受益于外观件去金属化趋势。

欧菲光在玻璃加工领域布局多年,拥有国内第三大的玻璃加工产能,目前这一业务潜力被市场明显低估。公司自有玻璃产能除配套触摸屏和全贴合业务外,也有望凭借客户优势导入到手机外观件中,甚至国际大客户供应链中。

5.3. 新需求催化,陶瓷外观件有望崛起

5.3.1. 陶瓷材料性能优异,为外观件可选方向

陶瓷材料是人类生活和现代化建设中不可缺少的一种材料,是继金属材料,非金属材料之后人们所关注的无机非金属材料中最重要的材料之一。它兼有金属材料和高分子材料的共同优点,在不断改性的过程中,已经使其易碎性得到很大的改善。

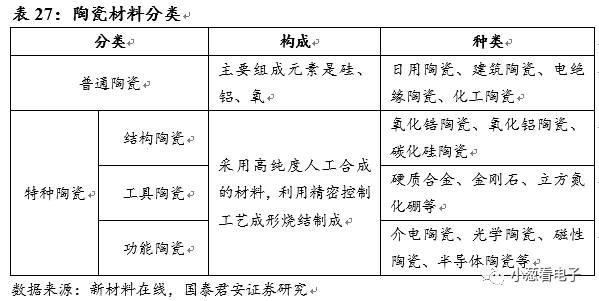

常见的陶瓷材料分为普通陶瓷和特种陶瓷两大类,普通陶瓷就是日常生活所用到的陶瓷产品,特种陶瓷又分为3类,包括结构陶瓷、工具陶瓷、功能陶瓷。

本文探讨的消费电子产品陶瓷外观件所用陶瓷,属于特种陶瓷中的结构陶瓷。由于具有相变增韧特性,消费电子用陶瓷材料大部分为氧化锆陶瓷。氧化锆陶瓷(ZrO2陶瓷,Zirconia Ceramic)具有熔点和沸点高、硬度大、常温下为绝缘体、而高温下则具有导电性等优良性质。纯ZrO2为白色,含杂质时呈黄色或灰色,一般含有HfO2,不易分离。

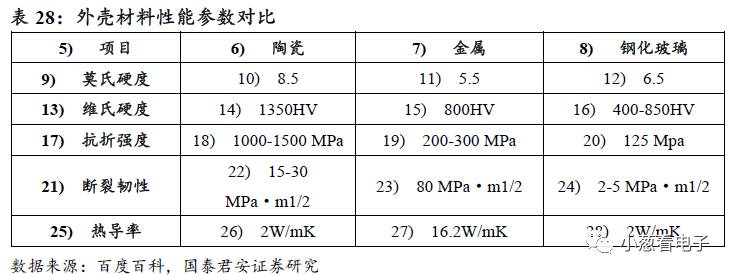

相比金属和钢化玻璃而言,陶瓷材料在绝大部分的物理特性上其实更为出色。如莫氏硬度为8.5,接近蓝宝石,远超金属和钢化玻璃,莫氏硬度越高,约不容易产生刮痕。具体参数见下表所示。

塑料外观件因为其加工工艺成熟、成本低,早期大量应用于消费电子产品,但是其质感差、廉价的形象深入人心。金属材料因为其领先于塑料和玻璃材料的物理特性,加上金属本身出色的质感能为产品营造出高级氛围,且随着金属外观件冲压、锻造、铣磨工艺的成熟,以及CNC机台的大量投入,金属外观件开始成为中高端消费电子产品的主流。陶瓷外观件是近期兴起的新材料应用,相对其他材料而言其硬度更高,不会划伤,同时质感出色,温润如玉,且不存在金属材料信号屏蔽的问题。

就陶瓷材料本身而言,其具备作为消费电子产品外观件的基础。

5.3.2. 多年试水,巨头合作下陶瓷行业加速推进

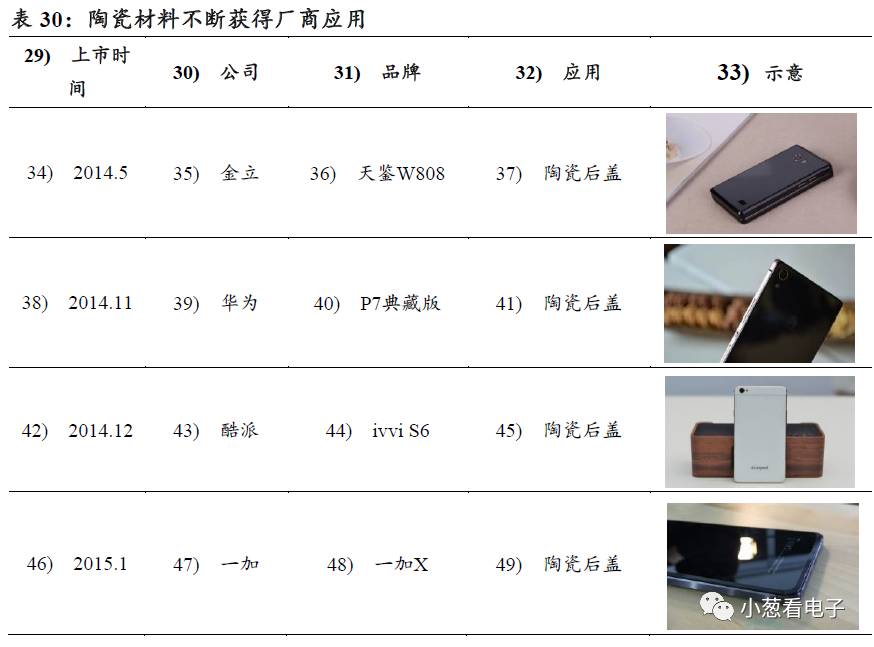

当前中高端手机一般采用金属机壳,中低端手机的外壳采用塑料及玻璃材质,随着陶瓷材料制造技术的进步,越来越多的厂商在产品设计时采用陶瓷材料,以谋求产品的产异化。国产手机厂商从2014年至今都有不断使用,2016年小米的采用是陶瓷材料第一次被主流机型的主流机款采用。

小米MIX的发布时间为2016年10月25日,在不到一天的时间内官网预约量突破66万台,这足以见得消费者对陶瓷材料的接受度非常高。陶瓷材料的高颜值与性能并存,是消费者选择的重要理由。

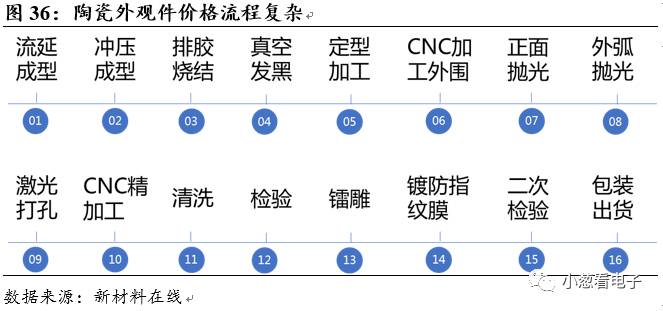

虽然小米MIX的预约量爆棚,但是实际出货量缺差强人意,原因在于陶瓷外壳和中框的加工难度高,采用纳米陶瓷外观件加工共需花费16道工序,制备难度高、成本昂贵,供应商出货非常有限。