正文

图表3:

理文造纸:

2017H1净利润21.9亿港元,同比大增53.4%,对应销量277万吨,吨净利792港元,创历史新高。理文造纸作为国内箱板纸行业第二大龙头,现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨。从公司历史吨盈利情况看,即使在行业整体处于低谷的12-15年期间,公司吨盈利仍然稳稳保持在350元以上,显示出其内部优秀的成本管控能力(及稳健的管理风格。我们预计下半年旺季理文包装纸销量300万吨以上,生活用纸25万吨左右,估计下半年吨盈利有望达到850元港币+。预计公司17、18年归母净利润51.03、56.60亿港币,EPS1.13、1.25元,对应PE7.3、6.6倍,首次覆盖给予“增持”评级。

玖龙纸业:

成本上升叠加旺季、环保趋严、供需改善共驱下半年业绩高弹性。

截至2016年底,公司总设计产能1373万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年723万吨、340万吨、260万吨及45万吨)。越南在建35万吨产能有望于6-7月逐步投产,此外,公司拟利用自有资金在国内新建200万吨产能(泉州、沈阳、河北永新),计划于2018年底陆续投产。公司身为箱板纸行业绝对龙头,本身在产能、成本端优势显著;叠加行业景气度预计持续回升贡献更大业绩弹性,我们预计16/17 、17 /18 财年归母净利润(人民币)分别为46亿元、60 亿元,EPS 分别为 0.93元、1.12 元,当前市值497.9亿人民币,对应PE 分别为 10.8倍、8.3倍低于行业可比公司估值,给予公司“增持”评级。

索菲亚:

衣柜业务平稳快速发展,橱柜业务扭亏在望。衣柜方面,公司继续加密拓展网点数量,上半年达2150家,“19800套餐”等和电商助推订单量增长,17H1客户数达23.45万,同比增20.42%;客单价提升14.74%至9400元,,充分显示公司大家居战略成效显著,大宗业务收入占比从去年同期1.77%提升至3.8%,与恒大集团成立河南恒大索菲亚家居,提前布局核心卡位。司米橱柜上半年收入同比大增143%,店面数量增至660家,预计17年收入近8亿。预计17-18年整体净利润分别为9.6/13.7亿,当前市值359.9亿,对应PE为37/26倍,维持“买入”评级。

欧派家居:

公司拥有超过4700家门店(橱柜2100家,衣柜1400家),2016年实现营收71.34亿元,净利润9.43亿,是国内最大的定制家具企业。公司积极开拓第二品牌“欧铂丽”,抢滩年轻消费市场,目前拥有超过800家门店,17年有望再增300家。公司发布限制性股权激励方案,业绩增长再添保障,预计17-18年净利润分别为12.7/16.8亿,当前市值424.8亿,对应PE为33.4/25.3倍,维持“增持”评级。

顾家家居:

2017H1实现收入31.11亿,同增54.63%;归母净利润3.88亿,同增42.61%;扣非归母净利润3.22亿,同增27.28%(营业外收入、理财收益分别较上年同期增加2649万、2135万)。收入增长略超市场预期。公司持续推进多品类战略,软床及床垫、配套产品等迅速放量。分产品来看,上半年公司沙发实现收入18.24亿,同增49.15%;配套产品4.69亿,同增66.47%;软床及床垫收入4.3亿,同增72.71%。全年来看看好公司多品类战略及团队充分激励下的狼性扩张,预计公司2017、2018年全年净利8.0亿、10.4亿,当前市值对应PE为27x、21x,EPS1.94、2.52元,给予“增持”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.8亿,当前市值为85.4亿,对应PE为22.5倍,给予“买入”评级。

晨鸣纸业:

公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为35.7/43.2亿,当前市值306.9亿,对应PE为8.6/7.1倍,给予公司“增持”评级。

太阳纸业:

公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-19年净利润分别为16.7/20.1/22.8亿元,当前市值为207.2亿元,EPS为0.66/0.79/0.9元,对应12.4/10.3/9.1倍PE,给予公司“增持”评级。

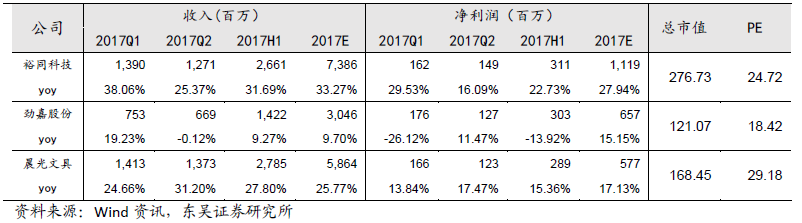

裕同科技:

裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增20-25%,当前市值276.7亿元,对应PE为25倍,给予“买入”评级。

1、裕同科技:收入增长尽显龙头本色,下半年有望加速成长

中报概况:

收入端:1H17实现营收26.61亿,同比

增31.69%;其中Q2单季实现营收12.71亿,同比增25.37%;营业利润:1H17实现营业利润3.56亿,同比增19.32%;其中Q2单季实现1.57亿,同比增4.98%;归母净利:上半年为3.11亿,同比增22.73%;其中Q2为1.49亿,同比增16%;

收入增长态势良好,新客户开拓进展顺利:

公司作为高端品牌包装整体解决方案服务商,在专注消费类电子产品纸质包装同时,注重业务多元化,积极拓展高档烟酒、大健康、化妆品、食品及高端奢侈品等行业包装业务。

截至目前,公司在3C领域外,已成功开发贵州茅台、 VIVO、小米、东阿阿胶等品牌客户,在消费品领域已有客户泸州老窖、古井贡实现收入快速增长;

分产品来看,公司在核心业务精品盒(内部收入占比提升1.83pct至73.13%)业务上继续保持高速增长(yoy+35%)的同时,说明书业务和纸箱业务亦取得较快突破,上半年同比增速分别为53%和37%,内部收入占比分别提升1.3pct、0.44pct至9.27%、11.04%。

毛利率保持稳定,好于预期:

报告期内,公司综合毛利率同比提升0.06pct至31.19%,好于预期。分产品来看:精品盒毛利率同比-0.73pct至32%;说明书毛利率同比+5.04pct至37.16%(新线自动化程度高,放量有助推升毛利率);纸箱毛利率同比-4.3pct至21.23%;不干胶毛利率同比-3.26%至31.71%;