正文

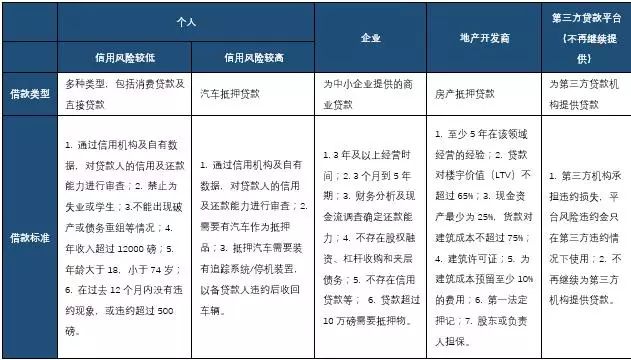

在风险控制方面,RateSetter对于个人借款人会主要利用专业的征信机构如CallCredit和Equifax来对贷款人进行信用调查,个人贷款人不需额外提交材料;而对机构借款人则会通过自身团队调查,如实地勘察贷款公司等,对其信用及还款能力进行判断。对于风险系数较高的贷款人,平台会要求其提供抵押物,包括个人、企业及地产开发商。

平台的审批时间为一个工作日,而企业贷款时间约一周左右。在贷款人同意平台给予的贷款额度后,平台会为之匹配投资人,并于下一个工作人进行放款。

1)利率设定机制

与其他P2P平台不同的是,RateSetter平台上的投资人对于投资利率有更多的选择。投资人可以选择接受平台给出的市场利率,或者也可以自己设定期望获得的利率。如果选择符合市场供给需求的市场利率,投资人可以较为快速地开始获得利息收益。或者投资人可以选择自己期望的高于市场利率的收益,但需要等待愿意接受该利率的借款人,等待时间可能为几小时、几周甚至更长时间。而具体选择哪种机制,取决于投资人自身。

2)风险准备金

RateSetter于2010年推出风险准备金,是全球第一家建立风险准备金机制的P2P公司。目前平台拥有2200余万英镑的风险准备金,其中包括1350余万英镑的现金及近870万英磅即将获得的金额(Expected Future Provision Fund Inflows)。

风险准备金主要来自借款人支付的利息所得,另存放于RateSetter Trustee Services公司,平台受监管不得任意支配该金额。目前,利息覆盖率(Interest Coverage Ratio)为123%,资本覆盖率(Capital Coverage Ratio)为300%,迄今为止没有投资人遭受损失。

截至目前,平台个人借款人贷款率约为7-8%,其中1-2%为平台自留收益,1-2%会加入到风险准备金中,其余为投资人收益。公司于2014、2015年实现盈利。自2016年起,出于获得更稳定的长期现金流的考虑,公司将收费模式调整至逐期收费,在前期收取30%的费用,而后逐步收费,直至借款人完全还款才获取全部收益。在这种模式下,平台预期于今年恢复盈利。

1)请简单介绍一下RateSetter。

RateSetter 成立于2010年,旨在为个人用户提供更为广泛的投资渠道。成立初期仅向个人用户提供贷款,2012年后开始向中小型企业及房地产开发商提供贷款。目前,RateSetter为贷款额度排名第三的P2P平台,仅次于Zopa和Funding Circle。目前公司有200余名员工,信用审查团队约40人左右。