正文

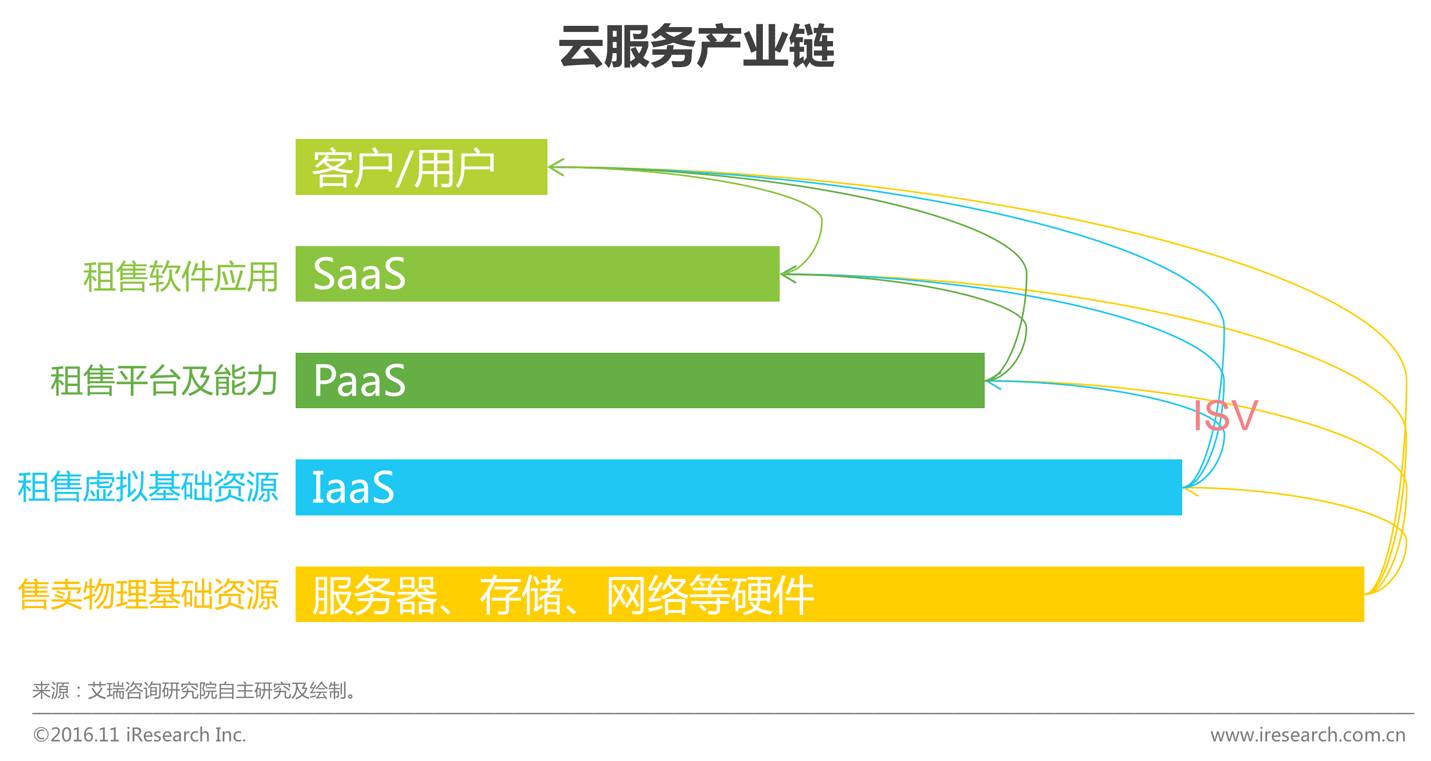

云服务产业链非常简单:位于底部(产业链上游)的一层可以为其上面(产业链下游)的任何一层或者终端客户提供服务。在链条中,越是底部,标准化程度越高,价格战也越有效,例如硬件;越是上层,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS层服务:性能稳定性、功能丰富性、交互、体验等都在其中,很难简单评价性价比高低。目前来看,即使是偏底层的IaaS层服务,性能稳定性仍有差异,因此单纯降价并非是赢得客户尤其是大客户的最有效手段。但是规模上最大、技术水平最完备的企业主动挑起价格战,容易将其他企业从行业内直接挤出。

产业图谱

SaaS:市场巨大但巨头未现

SaaS最贴近用户,是一个巨大的市场。但中国的软件业本身缺乏巨头,加上版权问题、用户付费习惯问题、产品本身易用性和开放性问题等,致使SaaS巨头迟迟未能出现。从产品本身来说,国内的SaaS仍不够开放:暴露API不足够多,导致企业采购服务后难集成,更无法采用类IFTTT的方式做简单对接,在企业内部仍形成众多信息孤岛;有的SaaS产品在客户不再使用服务时,历史数据不方便导出。SaaS产品的第一要义是提高企业生产力,在此基础上,移动化、数据化、智能化、协同化、模块化、开放化为发展方向。

PaaS:功能本身最为重要,与IaaS越来越“难舍难分”

PaaS层的玩家缺乏SaaS的海量用户和IaaS层的规模效应,始终面对后入者的挑战,并且,一旦需求足够刚性便容易降级为IaaS标配。当云计算发展到一定程度,IaaS企业在性能上差距不大,价格战也非长久之计,最终会演变为功能之争也即PaaS之争,PaaS与IaaS也越来越难以清晰划分。PaaS在未来占比会大幅增加,但在API经济全面来临之前,纯PaaS厂商(指不打包基础资源仅提供细分领域单向能力的PaaS)成长为巨头仍有一定阻力。PaaS层面对的是开发者,功能的强大性、稳定性,API定义的简洁性、规范性,技术文档的可读性至关重要。

IaaS:厂商众多,但市场份额集中,未来大部分面临关闭或转型

IaaS层目前有国际厂商、互联网公司、创业者、硬件厂商、IDC/CDN服务商、电信运营商等不同类型的玩家。目前,主要的市场份额来自于以阿里云为代表的互联网公司,其次为创业公司。运营商和IDC营收较多,但更多是刻意扩大了“云”的范围。受制于政策等,国外服务商难以大规模扩张。IaaS层具有极强的规模效应,短期内仍必须通过持续“烧钱”取得优势。未来大部分公有云服务商在长时间无法取得竞争优势及盈利情况下,将转型为以私有云为主的混合云,或直接关闭云业务。IaaS层未来新进创业者且突围成功的可能性较小。传统IDC将以为国际厂商提供代理运营的形式进行转型。

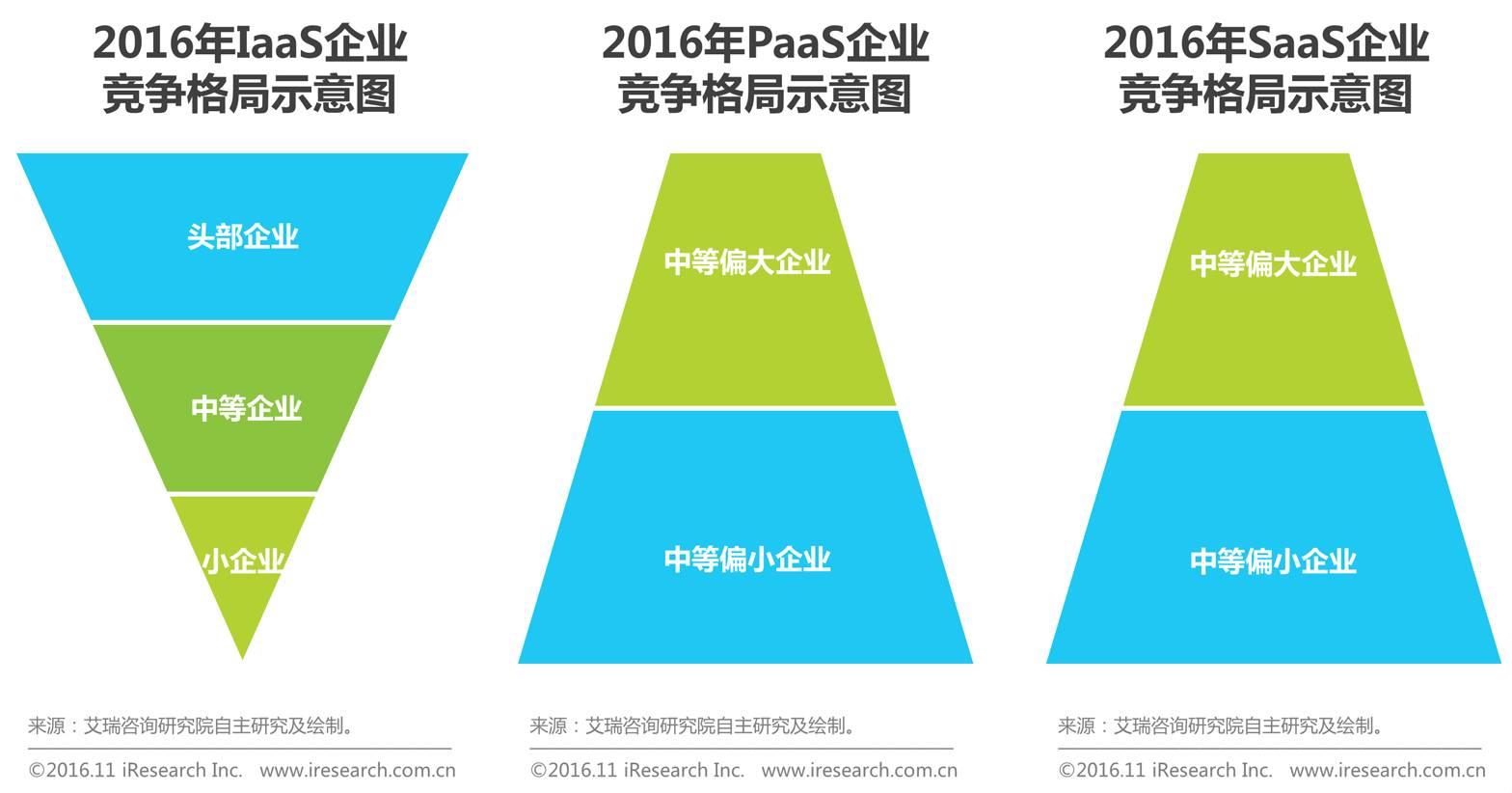

企业竞争格局

IaaS层已趋“二八”,PaaS和SaaS则长尾明显

从客户数量、营收规模来看:IaaS层阿里云一家独大,加上其他几家主流云服务商,占据80%以上份额。PaaS层中,对象存储、大数据、人工智能、通信细分领域内,存在各自头部公司,但从PaaS覆盖的全部领域来看,更大的市场则被大量的小企业瓜分。SaaS层中,互联网公司产品如阿里钉钉拥有最多的客户数量,转型软件企业如金蝶拥有最多的云业务营收,但这些远不能覆盖SaaS层的全部业务,小企业长尾明显,且仍有大量初创企业涌现。

企业云服务创业环境

PaaS和SaaS创业机会仍较多

IaaS层高成本换取规模优势等因素致使IaaS创业成本越来越高,可能性越来越低。PaaS和SaaS仍具有较多创业机会,能够深入理解行业痛点的行业人才与技术型人才共同创业(或同时具有两方面能力),产品往往可迅速占领一个细分市场。

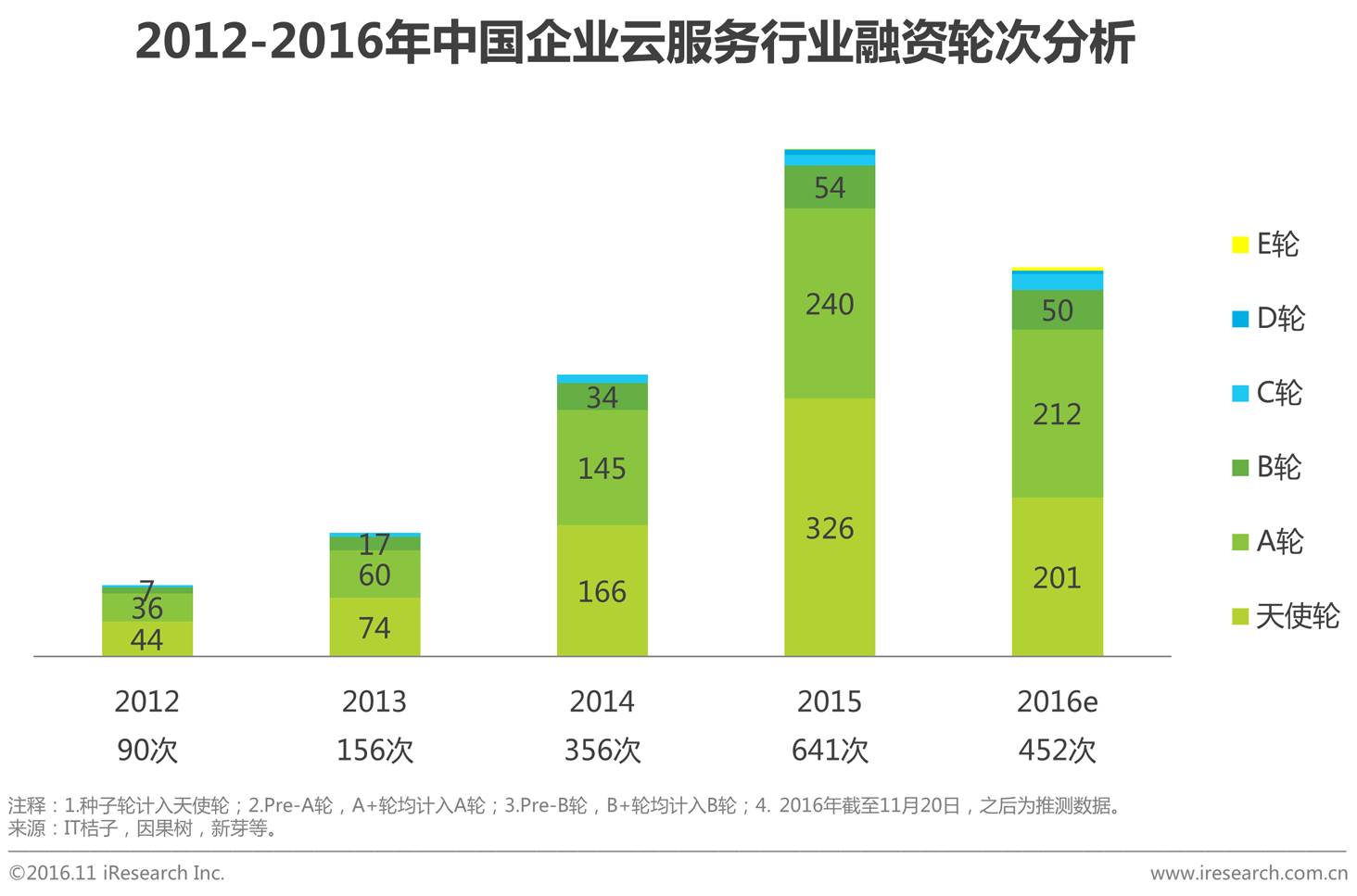

资本市场热度

融资次数略有回落,天使轮和A轮居多

从融资次数来看,2015年次数最多,为641次;从融资轮次来看,大部分融资仍然集中于早期的天使轮和A轮。从获得投资的企业业务类型来看,数据服务类企业最受资本市场青睐。

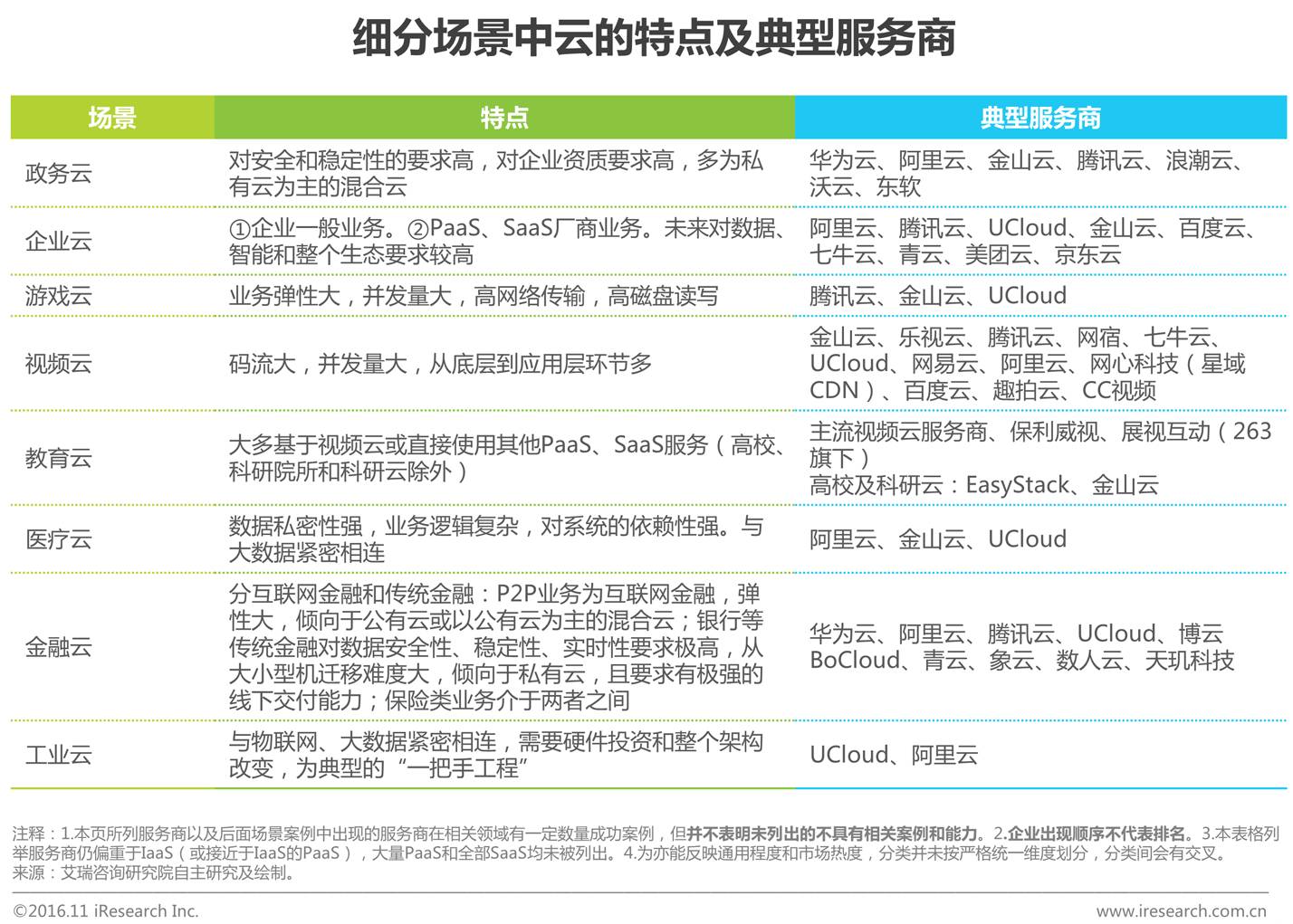

应用场景:场景云热度

不同场景下云迁移时间不同,视频云为当前公有云热点

本部分划分并未采用严格的同一维度,例如视频云可能应用于教育、医疗、金融等领域,但由于其体量大、特点明显,将其单独划分为一个版块。

互联网原生行业如游戏行业,私密性要求低(相对)、弹性强、并发量大,是最早云迁移的或直接为云开发的,且大多数采用公有云。金融行业的传统银行核心业务,对稳定性、私密性、实时性具有很高要求,且运行在大、小型机上的业务系统迁移难度大,因此整体云迁移时间较晚,更多将采用私有云或以私有为主的混合云。带宽的不断升级,移动终端的普及,交互方式的改变,使得视频需求呈爆发式增长,且视频本身需要CDN加速,因此公有云是更佳方案。视频云存储、网络需求大的特点恰恰也可以为公有云服务商带来更多营收。视频云为当前公有云热点。

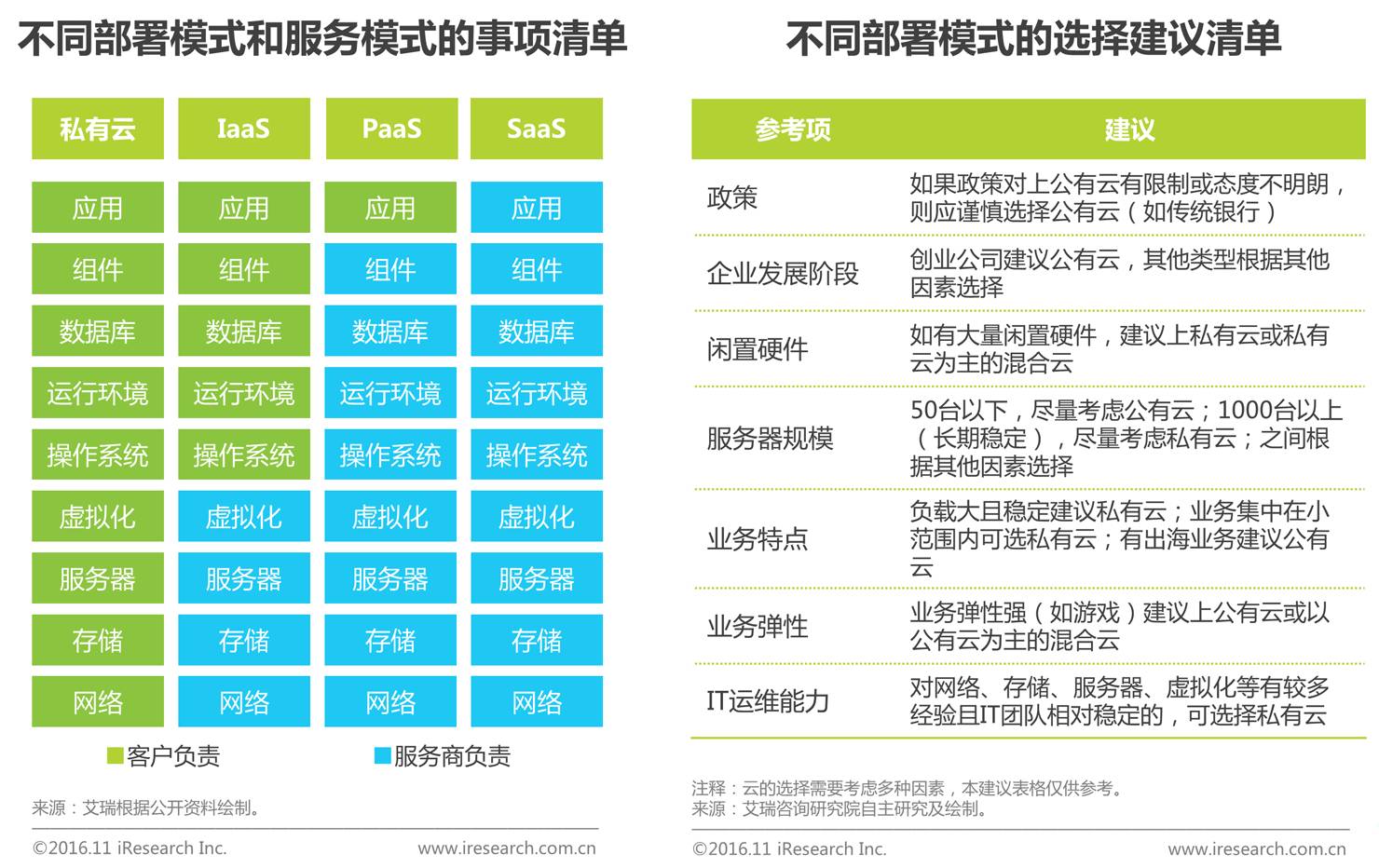

应用场景:部署、服务模式选择策略

部署模式和服务模式的选择:许不许?值不值?能不能?

企业在公有云、私有云和混合云之间的选择应考虑政策、总体成本和企业自身IT能力等因素。

应用场景:服务商选择策略

服务商的选择:经验和案例至为重要

云服务为非完全标准化的产品,性能的稳定性、功能的丰富性、问题解决的及时性等都有差异(即使是IaaS这一相对标准化的产品)。因此,服务商在细分领域的经验和案例十分重要。

应用场景:政务云

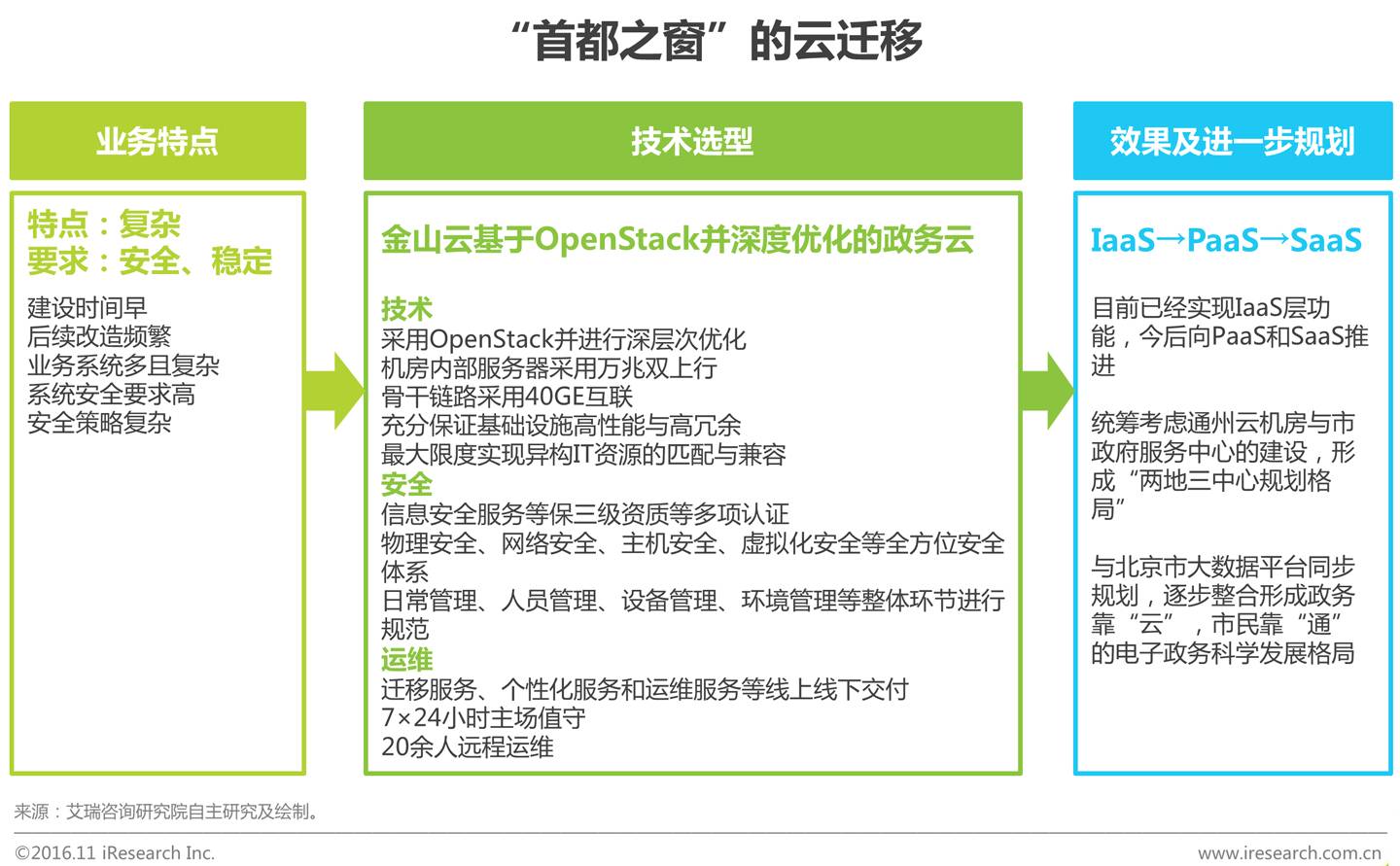

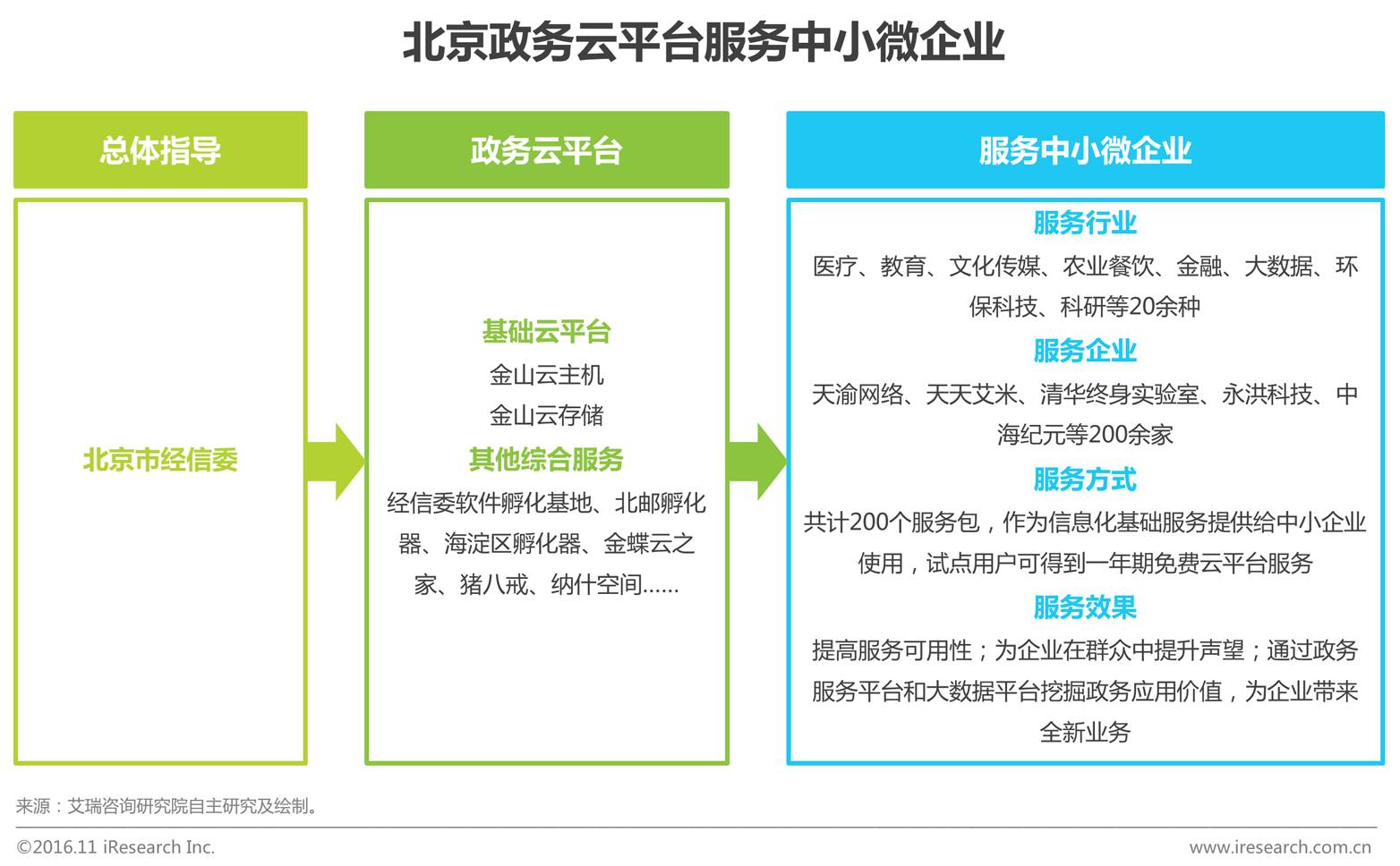

北京:“首都之窗” 已上云,政务云平台服务中小微

“首都之窗” 是北京市国家机关在互联网上统一建立的网站群,包括北京市政务门户网站、各区政务门户网站和各级国家机关网站。网站于1998年7月1日正式开通,由北京市信息化工作领导小组统一领导。北京市经济和信息化委员会统一规划首都之窗网站群的建设与发展,对区、县政务门户网站和市级国家机关网站的建设和运行进行协调指导和监督管理。

首都之窗全部26个业务系统自2016年迁入金山政务云后,服务可用性提高数倍,年服务中断时间控制在3分钟内,大大提高了首都门户系统的可靠性,同时以云服务为依托,发展多个全新业务系统,更好地贯彻了惠民便民为民的政务服务精神。

为进一步加速云计算产业发展,改善创业难的困境,北京市经信委进行了深入的调研,启动中小微企业“云端扶持计划”,将传统的采购硬件理念转变为采购服务理念,使中小微企业优先体验到科技前沿的云计算技术成果,通过云公司先进的存储、计算能力使企业更具竞争力,帮助中小微企业解决研发创新以及产品生产中遇到的信息化成本高、研发效率低下、产品设计周期较长等多方面问题;缩小中小微企业信息化的数字鸿沟,加速其转型升级,进而推进中国制造到中国创造的转变,实现弯道超车。政务云平台协助了中小微企业从传统IT架构向云架构的升级转型,为企业降低了创业成本,进而降低全社会的创业门槛。

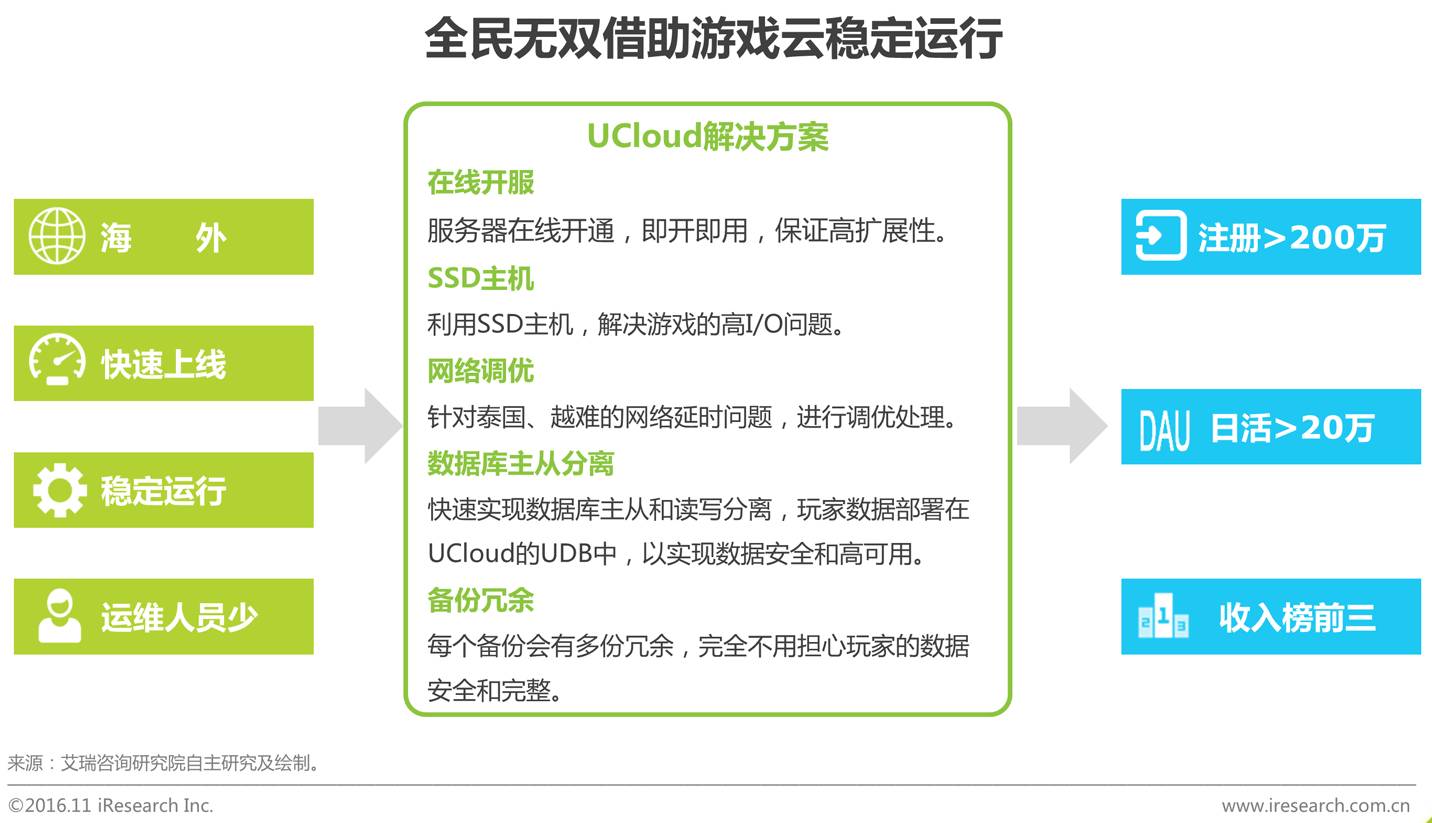

应用场景:游戏云

全民无双(越南版)借云稳定运行,收入进AppStore前三

Eagamebox专注于海外领先的移动游戏发行和运营。公司在深圳、台北、曼谷、胡志明、马来西亚均设立了移动游戏本地化和发行运营中心。团队的成员大部分为母语国家员工,从而保证每次的游戏本地内容更加切合推广地区的文化和语言使用习惯,已成功运营多款手游如《全民无双》、《倚天屠龙记》在东南亚、港澳AppStore,GooglePlay上架。

《全民无双》越南版本为Eagamebox的重点项目,如何在运维人员较少的情况下,保证稳定上线运营,成为重要挑战。最终,公司通过UCloud的游戏云方案实现稳定运行,注册超200万,日活超20万,进入AppStore收入榜前三。

应用场景:视频云

云助力摩登天空开启移动互联网在线音乐新生态

摩登天空创立于1997年,是中国最具规模和文化影响力的音乐公司,也是两岸三地最大、实力最强的音乐节制作运营机构。