正文

(三)科思创产品集中在高壁垒高附加值领域

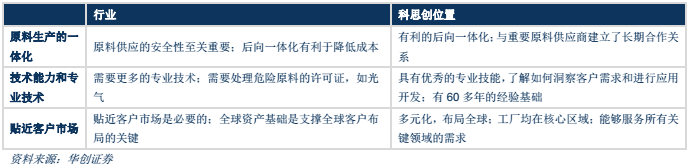

科思创的三大主营业务产品主要分布在高壁垒高附加值领域,这些产品制备工艺复杂,产能集中度较高,被全球几家大的生产商所垄断,且市场结构相对稳定,在过去5年基本没有变化。科思创聚碳酸酯、脂肪族异氰酸酯衍生品产能均居全球首位,MDI和TDI产能分别为全球第三和第二位,处于龙头地位,且产能分布在全球核心消费区域,贴近客户,竞争优势明显。相较于PE、PP等产量较大的塑料原材料,MDI、TDI、PC等产量较小,而其技术壁垒较高且终端市场需求旺盛,导致产品附加值更高。

(四)注重新产品研发,三大业务研发费用分布均匀

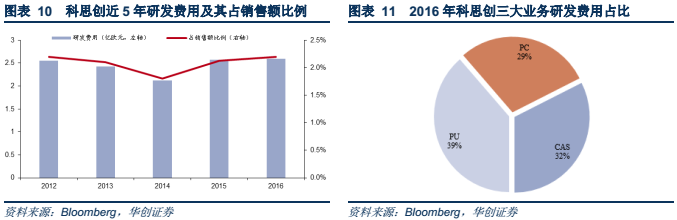

公司非常注重研发,每年研发费用占公司销售额的2%-3%左右。2012-2014年研发费用呈降低态势,主要是由于公司简化研究和开发过程,研发的效率有所提升,导致研究费用降低。此外,2013年的研发费用也受到了重组费用的影响。2014年之后,公司研发费用逐步提升,可见公司越来越重视产品的研发创新。

2016年,科思创三大主营业务中,聚氨酯原料的营业收入占比最大,超过50%,其贡献的营业利润占比为36%,聚碳酸酯和CAS的营业收入占比分别为29%和18%,而其贡献的营业利润分别占总利润的35%和29%。

二、聚氨酯(MDI、TDI等)业务: PU工业奠基者,80年历史长盛不衰

(一)科思创聚氨酯业务概述

科思创是聚氨酯原料的发明者和制造者,也是全球聚氨酯行业的顶级供应商之一

。聚氨酯(PU)首先由德国PU工业奠基人奥托·拜耳(Bayer)教授于1937年发明,至今刚好有80年历史。

聚氨酯(PU)全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基因的大分子化合物统称。主要是从异氰酸酯和多元醇这两种化学物质生产的。聚氨酯原料主要包括异氰酸酯(TDI、MDI)、聚酯多元醇(乙二醇等)、聚醚多元醇(PPG等)、溶剂(MEK等)、扩链剂(BDO等)以及各种助剂。

聚氨酯原料的产能集中度较高,目前二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)和聚醚多元醇的全球前五大生产厂商产能占比分别为90%、74%和52%。

预计未来MDI和TDI产能竞争格局基本保持不变,聚醚多元醇产能有望进一步整合,尤其是中国市场。

2016年科思创聚氨酯业务营业收入为59.27亿欧元,占比超过公司总收入的50%,EBITDA为8.81亿欧元,占比超过40%。公司拥有遍布欧洲、美洲和亚洲的18个生产设施以及12套专门提供定制聚氨酯产品的系统。科思创的聚氨酯业务主要包含三种产品,即:

MDI、TDI、聚醚多元醇

。聚氨酯在日常生活中的应用极为广泛,主要用于硬质和软质泡沫,软质泡沫塑料可以用作床垫和汽车座椅等,硬质泡沫塑料用作制冷电器和建筑物的保温隔热材料等。

MDI和TDI都是生产聚氨酯的原料,但MDI比TDI的毒性低,同时MDI形成的聚氨酯产品的模塑性相对较好,因此在应用中MDI更为普遍,其产能远高于TDI产能。

科思创聚氨酯产品中,主要营业收入来自MDI、TDI和聚醚多元醇,其中,2016年MDI和聚醚多元醇销售额均占其聚氨酯业务总营收的约40%,TDI占比约20%。其终端市场应用广泛,其中软体家具、建筑和汽车的营业收入占比分别为33%、24%和14%。

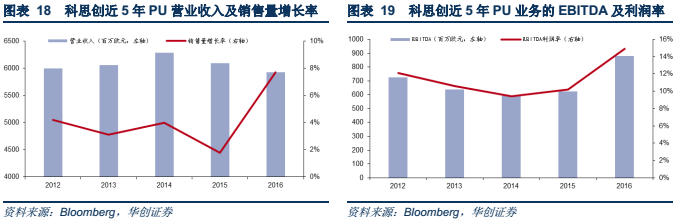

自2014年触底以来,EBITDA利润率大幅上升,销售量的增长超过了销售额的增长速度,主要是因为销售额与原材料价格一致,原材料价格的下降导致了销售额的降低。科思创最高收入记录出现在2008年金融危机之前,2008年金融危机导致2009年之后的多年内产品供过于求,目前全球经济有所复苏,且科思创独立后运营成本有所下降,2016年PU产品的EBITDA大幅增长,预计2017年科思创每吨产品的EBITDA有望达到2008年之前的水平。

(二)MDI业务介绍与行业比较

MDI是异氰酸酯中重要的一种,是生产各类聚氨酯的主要原料。根据异氰酸酯的官能度不同分为聚合MDI和纯MDI。聚合MDI主要用于与硬泡聚醚合成聚氨酯硬泡;纯MDI 主要用于聚氨酯浆料、鞋底原液和氨纶。

由于MDI高难度和复杂的制造工艺形成较高进入壁垒,企业进入MDI领域需要达到一定的条件。目前全球只有巴斯夫、拜耳、三井化学、日本聚氨酯(NPU,现日本东曹全资子公司)、陶氏、亨斯曼和万华化学等少数几家公司掌握 MDI 的核心技术——光气合成技术。行业呈现明显的寡头垄断特点。

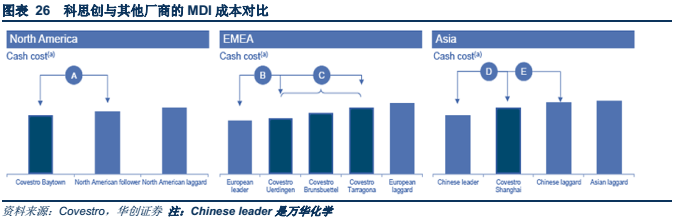

目前,科思创MDI总产能为142万吨,约占全球总产能的20%,位居世界第三位,分布在德国、中国、美国、日本等全球MDI消费的关键区域,贴近客户,缩短与客户的距离。

科思创全球平均MDI成本降低的驱动因素是结构和技术的不断改进。

自2015年7月起,科思创关停位于巴西Belford Roxo的5.5吨的MDI装置以及年产1.5万吨的聚醚装置,主要是由于相对其他生产基地,该基地生产成本较高,成本竞争力较弱。科思创持续优化全球生产结构,预计2018年上海漕泾产能将达到50万吨,有望去除产能瓶颈;通过将德国Brunsbuettel的TDI装置改造为MDI装置,2018年下半年其产能将扩充至40万吨。

A 科思创通过后向一体化,成本费用低于行业内其他企业

B 欧洲领先的企业有大型和节能的MDI产能加上低成本的原材料供应

C 由于后向一体化的水平不同,相对于科思创其他欧洲的工厂,乌丁根工厂的成本更低

D 中国的领先企业有包含能源供应的更大的后向一体化

E 科思创成本领先于其他的中国企业主要是由于其更大的MDI产能和能效

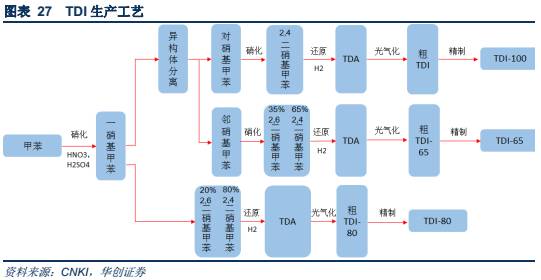

(三)TDI业务介绍与行业比较

TDI的主要原料是甲苯、硝酸、一氧化碳、氯气和氢气,主要产品包括TDI-80、TDI-100、TDI-65,广泛应用于软泡、涂料、弹性体、胶黏剂等的生产制造。

由于发展世界级的TDI工厂需要强大的资金支持和生产技术,且从开始建设到完全投入运营需要的时间较久,因此老牌的国际化工企业有较大优势,TDI产能集中度较高,预计到2021年,前五大供应商的市场份额基本保持不变。