正文

第一,原来香港市场被边缘化的说法今年已经非常少了。第二今年我所接到客户的需求已经不局限在国际业务、做

QDII

这以块的公募基金经理上,还有来自于银行系、保险系、各种各样的公募、私募上,甚至以前只做

A

股的基金经理现在也开始转战港股了。

所以这直接体现了香港市场的战略意义。从第二阶段来讲,这个变化会不会是一夜之间就形成的?深港通刚刚开通的初期,我对深港通的资金流入规模预测就是一个单位数,后来确实如此。所以这是一个细水长流的情况,港股的结构性变化也是从量变到质变的过程。

我们说结构性变化有几方面

。第一方面像蔡总讲的,目前传统经济上市公司在恒生指数的权重占到一个非常绝对性的比重。但是我们反观美国,完全不是这样一个情况,新经济上市公司不断成为权重股。那么未来香港的出路在哪里,当然是中国经济转型,未来新经济的代表能够进入香港。

首先就要吸引一些比较优秀的公司到香港来上市,再通过沪港通、深港通这样一个机制成长起来,进入到指数,恒生指数才有可能刷新之前的高位。

最后从投资者的结构以及一些交易行为上来讲,投资者的结构更加的平衡。

以前香港以海外投资者为主,现在内地机构占比越来越高,将来也可能把门槛降下去,内地个人投资者的参与会越来越多。同时,香港的仙股,一些非常小的股票,以往在公司治理以及整个交易的活跃度方面有各种各样的问题,但是未来港股中好的公司被挖掘,坏的公司被淘汰下去。所以未来是沙里淘金,不会让金子和沙子混在一起,我觉得这些积极的变化令香港市场的前景非常光明。

不过理想是美好的,现实是残酷的,

2016

年的好景不是维持很长的时间,到了

9

月底,我们能看到香港市场的后劲越来越差了。原因我觉得是多方面,主要跟国际形势有关,所以明年我觉得还是要看整体大环境的变化。

我们说今年的香港市场其实面对了两个分水岭,一个是英国脱欧

。虽然这是一个政治事件,但是它引起了全球资金流向大类资产配置风格的变化,把过去的宽松逻辑、流动性过剩的逻辑发挥到了非常极致,以致到了一个不能再发挥的程度了。就是利率进入负利率区间,欧洲和日本进入了非常宽松的环境,美国的加息被推迟到

2017

年后去了。

但是这种情况也恰恰符合中国的传统的哲学,就是物极必反的规律。所以当时负利率出现之后我就说,如果负利率走在一个阶段持续不下去,那它的结果将是非常灾难性。低利率可以长期维持,但是负利率是物极必反的,所以现在全球债券市场的调整已经是注定的,因为恶果已经埋在那里。

另外一个分水岭就是跟特朗普当选相关

。实际上是把全球的资金流向大类资产的风格彻底反了一个个。我们看一下比较,第一,从英国脱欧之后流动性的预期是进一步宽松,所以在这样一个情况下,全球出现了普涨,而且在第三季度,在英国脱欧之后预计没有新的所谓的黑天鹅,这样市场进入了非常平静的加杠杆情况。

但是特朗普当选以后发现完全不是这样的情况,流动性不但没有进一步的宽松,反而朝着更加收紧的情况。第二从资金流向来讲,脱欧之后资金从发达市场流向新兴市场,但是这一次特朗普当选之后,是美国债券市场吸收了新兴市场的资金,所以美股能创新高,而其他新型市场的表现都非常差。

另外一个从大类资产的表现来讲,是此起彼伏的情况,只有美国股市受益最多,其他股市相对来讲都是非常差的。

所以明年对于特朗普当选之后的政策的变化,首先一个问题是他会不会很成功,第二个是成功了之后对中国意味着什么。

其实我们也可以做一个大类资产的分析。

特朗普当选之后,我们的经济阶段还处在一个由衰退期向复苏期的阶段,特别中国经济还处在这个阶段,而美国最多处在一个复苏期的中间阶段,那么应该大类资产的表现在左边,就是绿颜色箭头所指的,左下角是债券表现最好,现金表现排在第二,股票和商品排在最后。

这是过去几年的情况,但是很快市场已经转移到了右上角的情况,今年商品的表现很好,股票是第二,现金表现居中,而最差是固定收益的债券市场。那么为什么市场没有按照规律轮动呢?因为市场的预期走的太快了,互联网时代大家对预期的体现是非常快的,而且全球的联动性也非常的强,特别是对坏消息的体现非常快。

所以市场在经济周期还没有进入到过热期的阶段,但是大类资产的表现已经进入过热期了。但现实毕竟是现实,我觉得明年的时候市场会出现两种可能:

第一种,经济出现非典型的阶段

,就是直接由复苏期、衰退期,也就是通胀一下再起来,美国经济非常好,中国的经济也会回到

7%

到

8%

,但我觉得这种可能性是非常小的,因为经济周期是在一个缩短的过程中但是并不能直接跳跃过去。

还有一种可能就是市场的预期走过了,出现向回转的情况

。当你发现美林时钟风扇的扇叶转过了,跟现在的经济周期还不是很匹配,转回来的时候,大家可以想象,风格的转换是非常快的,幅度也是非常大的。

所以这张图大家可以看到,如果按照正常逻辑来讲,明年的表现应该是股票还是最好的,债券不应该是最差,所以有一个阶段是见底反弹或者有一个修复性的机会。商品的表现反而是要小心一点,所以前期受益于商品大幅度上涨的大类资产和板块我觉得明年在一季度出现调整的可能性非常的大。

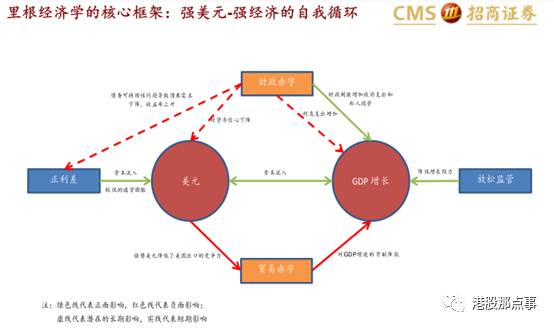

接下来我们把特朗普当选之后的一些情况跟里根经济学做了一个对比

。为什么要做对比,因为大家都把特朗普当作新时代的里根,看起来好象非常的相似,比如说它的减税政策等,但是实际上区别也是非常大的,因为里根经济学的概括框架可以概括为强美元、强经济。这样一个循环前提是美元一定要一直强,美国经济一直要保持增长,而且是高增长。

那么在里根时代,尽管滞胀非常困难,但里根确实最后实现了强美元强经济增长的组合。它得以实现得到两个条件,第一就是左边的美元的利率相对于德国和美国的利率差维持的非常大,当时基本维持在

4%

到

6%

左右,这种高利差就吸引了全球的资金不断的回流到美国去,从欧洲、从新兴市场回流到美国去。

虽然强美元对于贸易竞争力有影响,贸易赤字会扩大,但是资本项目的改善会比经常项目的改善来得更强、来得更快一点,所以美元始终维持很强的走势,当时美元指数到了

160

。

另外就是说怎么样实现经济的高增长

。美元吸收的资金能够实现不断转化为投资的过程,对

GDP

增长是最大的帮助,另外就是财政赤字这一块,财政政策不断的扩张,正效应抵消了进出口下降所带来的负效应,所以就实现了经济自我增长的情况。

这样的话,强美元强经济互相促进,高增长会吸引美元不断的回流到美国,强美元又使得资金进入美国之后一部分进入到了资本市场,一部分通过资本市场转化为投融资。所以这样的组合看起来非常的美好,都朝着正方向循环,但大家也知道它是不能长期维持下去,因为贸易赤字和财政赤字有一个缺点,不能持续的维持下去。所以到