正文

一、拼多多研究框架:以“人”起量,以“货”提价,进入增长第二阶段

1、电商研究框架:从变现模式差异分为平台型和直营型

电商行业发展至今,业态不断演化,竞争逐渐充分,众多竞争者从不同维度相继入局,我们曾在

《电商行业深度研究报告:薅羊毛的内在逻辑:从营销方式看电商平台差异》

对比国内几大电商平台GMV与营收结构,本篇在其基础上

从变现角度出发归纳总结出电商板块的分析框架:

(1)平台型电商,即仅提供买卖双方交易平台,营收来自B端。

营收则由用户数*ARPU值构成,而ARPU值由ASPB(年活跃用户购买金额)*货币化率构成,分别衡量平台面向C端提高用户购买粘性、平台面向B端提供营销服务和销货体量能力;ASPB取决于订单与订单均价,与用户的购买频次以及商品体量相关;货币化率则取决于平台与GMV挂钩的佣金率以及与营销服务挂钩的营销服务能力相关。

平台型的成本则主要由运营成本和第三方佣金成本构成。

其中平台型电商大多依靠第三方支付系统完成交易,所以第三方佣金成本为根据交易额与第三方形成协议手续费,存在议价能力提升带来的规模成本效应;其中平台运营成本反而会随着平台体量(用户、商家、GMV)提升,需要投入更多人力物力,甚至研发以改善平台运营能力,并且随着电商平台竞争激烈,平台甚至将被迫投入非经济型成本。

(2)直营型电商,线上经销商,通过买断商品销售,营收来自C端,更准确是来自B端进货与C端销货的进销差。

从消费的低频到高频大致分为下图所示几种品类,高频的即时性消费依赖线下,因此这些品类与2019年线上化水平从高到低的顺序一致。我们认为高客单价产品需要更强的渠道,所以在线上平台京东自营在消费者渠道信任度不够的时期完成线下教育消费者与平台建设,靠高单价耐用品提升线上销售渠道信赖度。随着线上渠道信赖度不断提升,产品标准化程度高,故对物流与平台建设的需求降低。而高频类消费则需要冷链物流、供应链整合甚至前置仓布局,尤其是生鲜品类损耗极易压缩利润空间,所以从上游买手选品到下游的最后一公里,商业模式不断打磨,在前置仓、仓店一体后,社区团购模式再度兴起。

直营型电商成本则主要包含商品采购成本、物流成本、库存与损耗以及电商平台必备的服务成本。

采购成本占比近70%-80%,其余运营成本受益于整体销售费用与研发费用的投入而边际改善。

➢ 平台型电商:淘宝

(收取年技术服务费+营销服务费)、

天猫

(根据商品品类佣金率不同,均值为2.2%+软件服务费)、

拼多多

(收取交易额提现0.6%+营销服务费);

京东POP

(根据四种物流仓配合作模式以及品类协定佣金率FBP、LBP、SOP、SOPL+营销平台费率)等。

➢ 直营型电商:

天猫国际进口超市等直营板块、京东自营、苏宁自营、亚马逊自营等。

对比几大电商平台线上成交额中直营与平台型GMV占比,存在明显的模式差异:阿里与拼多多更重平台,京东与苏宁更重自营。

阿里第三方平台成交近6.5万亿,自营(进口直营、盒马等)占比1%左右;拼多多1万亿成交额均为第三方平台型成交额(2017Q1将直营板块农产品零售业务暂停);京东以自营起家,第三平台逐步发展,线上GMV约为2.1万亿,当前自营占比24%(2014年第三方平台GMV首次超自营部分);苏宁由线下起家,自营在2387亿成交额中占比66%。

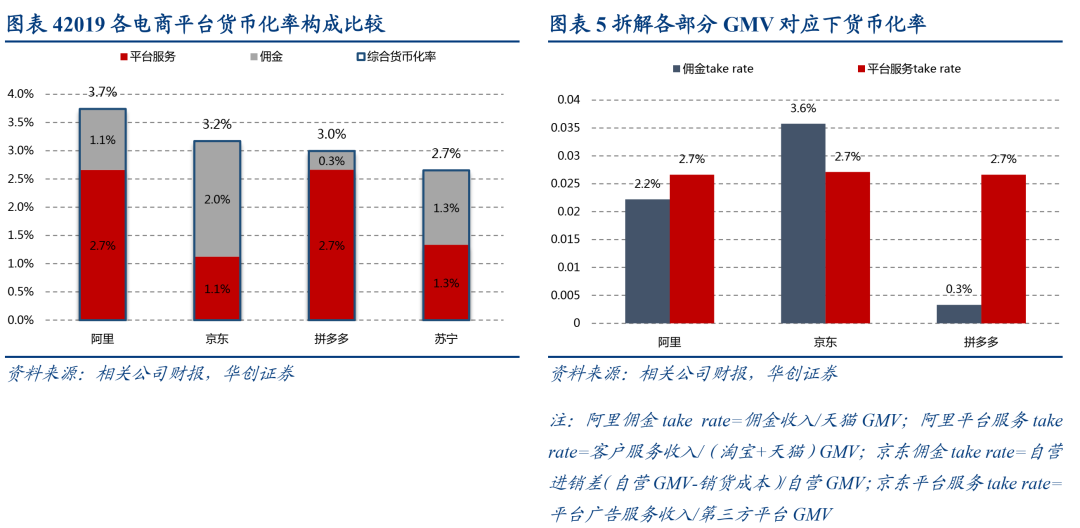

对比四大电商平台货币化率的构成可以发现平台型电商货币化率中平台服务贡献大于佣金贡献:

原因在于平台型电商中佣金率是相对公开、透明而有上限的,平台服务的变现率是相对隐性、上限不明显;自营型电商平台中由于存在自营店铺与第三方店铺的竞争,有限的流量在平台内分配会存在“类佣金收入”与“平台服务收入”此消彼长效应,“类佣金型收入”实质是自营业务的进销差,需要靠自营GMV拉升,“平台服务”主要靠第三方店铺向平台买流量支付的费用,一定程度上会削弱自营GMV的增长。

拼多多现阶段定位第三方平台型电商,未来也可能增加

自营板块内容,但长远来看,第三方平台在GMV中占比都将远大于自营部分。

拼多多的自营板块在2017Q1之前是农产品销售,2016年农产品直营销售GMV为4.6亿元,占比16年GMV90%。

2、平台型电商的飞轮——用户体验

目前拼多多还尚未突破盈亏平衡点,所以现价段我们的研究将更聚焦到平台型电商平台的收入模型上,在上文拆分中,平台收入存在两个正循环:(1)B端与C端的正循环;(2)平台与C端的正循环。零售业相比传统制造业更注重用户体验,以亚马逊为例,亚马逊的飞轮效应:用户体验好→流量自然增加→更多流量则吸引更多卖家→用户有更多可选商品、更便捷的店铺服务→进一步提升用户体验,随着飞轮不断扩大→运营成本被不断分摊→平台的成本结构更合理→平台将通过补贴用户→进一步提升用户体验。所以在以提高用户体验为核心的“飞轮”指引下,亚马逊不断构建完善物流体系,并对平台的“用户评价”予以决定排名的最高权重。

我们认为现阶段的用户体验由以下几部分构成:(1)商品:低价、质量好、品类齐全、品牌保障;(2)平台移动端:流量池导入流畅、支付安全、社交游戏体验佳、客服及时响应、售后服务保障;(3)物流送达速度。

在电商发展初期,稀缺的是可信赖渠道和高速物流,用户体验中第三因素的权重更大;在发展中期,大量的货涌入线上,稀缺的是平台对货的管理;进入现在阶段,物流覆盖率提升至97%,通讯资费(中国移动与中国电信用户ARPU)不断下降至40-50元/年/人,

我们认为电商基础建设逐步完善,进入到对用户“精耕细作”阶段。此阶段稀缺的是用户购买力。

我们曾在

《双十一“薅羊毛”:电商平台诸神之战》

中从对比各电商平台用户运营逻辑提出每个平台基本完成:用户行为货币化、站内流量中心、会员体系的构建,所以在用户体验中第二因素(平台)与第三因素(物流)权重降低,第一因素(商品)权重更高。

所以我们认为现阶段拼多多在提高平台规范性,推动小飞轮(B端与C端正循环)带动大飞轮(平台与C端正循环)。

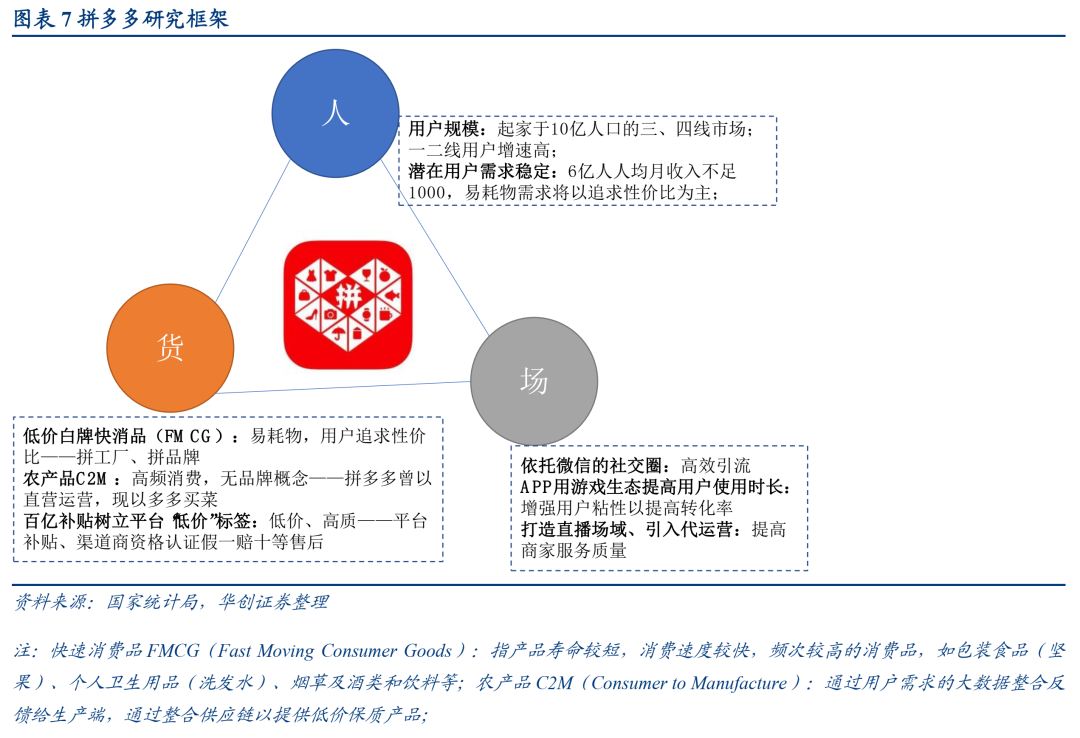

3、拼多多研究框架:以“人”起量,匹配“货”,进入增长第二阶段

拼多多平台定位低价商品,接入微信流量池,以“拼团”裂变模式快速完成初期用户积累。2015年上线,2018年以3.4亿年活用户超越京东。发布多项拼工厂、拼品牌等计划,C2M以用户消费数据为基础,分析爆款后反馈至生产端,协助指导生产低价保质产品。以用户端小单多量的“确定性购买”换取更低售价。2019年GMV破万亿,每日订单量近5400万单,平均每单均价51元。根据CEO披露2020年十一长假前后日均订单数过亿,日均包裹数7000万个,占全国包裹数三分之一。

拼多多逐渐打造“场域”:在平台中通过多多果园等游戏,突破“用户行为虚拟货币化”的旧式逻辑,将线上游戏与实物打通;设立直播、引入代运营商,不断完善平台建设提高用户消费体验。

我们认为拼多多在经历了用户的快速增长后,下阶段重点关注的指标是ASPB(Annual Spending Per Active Buyer)年活跃用户购买金额的增长,即人均年购买金额。

GMV的增长中包含了用户增长因素,在用户增速放缓的阶段再看GMV的增长扰动因子过大。

所以从人均购买金额中看,人均购买金额在提升则意味一定程度上(1)客单价、(2)用户购买频次,二者必有一个是在提升。

客单价的提升依靠“货”——供货体量、商家数、产品丰富度、提高中高价产品占比;

购买频次提升依靠“人”——用户粘性、用户使用时长。

下文将通过“货”与“人”的角度对拼多多现有业务进行分析。

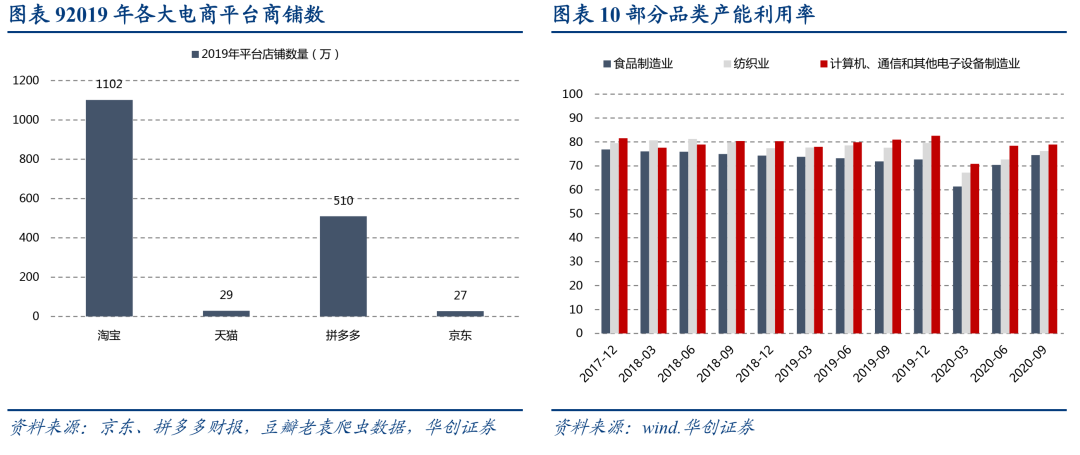

二、商户端:低价高频消费仍为基本盘,百亿补贴打开空间

在中国供给端存在产能利用率不足的前提下,第一电商平台淘宝将流量逐渐向天猫倾斜的过程中,大量的中小商家、中小品牌以及长尾供给被留在了淘系,竞价排名被各大品牌天猫旗舰店远超。相对长尾的供应商转向流量竞争尚不充分的拼多多平台。

(一)拼多多更适合什么品类?

目前各大品类的线上渗透率仍有向上空间,品类随着传统品牌线上化+电商下沉用户渗透率的提升,加速线上化。

➢ 超过整体线上化率的品类有:3C电子(47%)、小家电(46%)、宠物(43%)、大家电(39%)、纺织服装(35%)、游戏文娱(28%)、美肤个护(30%)、医药(26%)。

➢ 相对线上化较弱的品类是:日用品(20%)、休闲食品(13%)、家具(12%)、粮油食品(12%)、珠宝(5%)

线上增速跑赢整体的品类有:粮油食品(43%)、宠物护理(40%)、珠宝(32%)、休闲食品(29%)、家具(29%)、3C电子(28%)。其中,珠宝、家具属于天然更适合线下销售品类。

在拼多多平台中,纺织服装(包括运动鞋包)、日用品与食品水果占比高:其中纺服客单价55元左右,占比拼多多GMV的42%,19年全平台销售量近50亿件,即人均购买10件/年。日用品占比GMV 15%,产品均价23元;食品水果占比GMV 11%,产品均价26元,其次为3C电子占比8%,客单价略低,46元左右,以数码配件为主。

1、常温生鲜农产品

产品属性为“一次购买的常温短保果蔬产品”,对于购买者,高频刚需,试错成本低;拼多多通过直接跟果农等供应端接洽,供应链路更短,加价率低,即使定价低也能让果农等供应端有利可图。常温运输的短保农产品(如根茎类蔬菜、大蒜、时令水果),其产品属性更适合拼多多而不是天猫(偏品牌)、淘宝(偏多样个性化需求)。常温生鲜与农产品单价低、毛利低,且属于易折耗品类,下游天猫客群对品质要求高。其次,上游对接商户也不同,天猫对接品牌方,农产品生产者规模较小、零散、商业化程度低。

商户端:

“超短供应链+互联网数字链”拼多多更简单的算法与操作对上游供应链(个体农户、农户合作社、新农人)更友好。

新农人,即农产品电商技术服务商,自身是农民,又比其他农民熟悉电商,既是生产者也懂得运营,能帮助周围农户卖货。