正文

我们本周继续维持之前的观点——六月资金面不会太紧,但七月也不会太松,“当前反弹的本质是超跌反弹,反弹逻辑来自于六月流动性环境好于预期。”但反弹空间不会太大,从时间上在中报季之前预计就会结束,在整体盈利下滑趋势下投资者会倾向收缩与聚焦,规避业绩“地雷”,因此我们对7-8月的A股市场总体持谨慎态度。

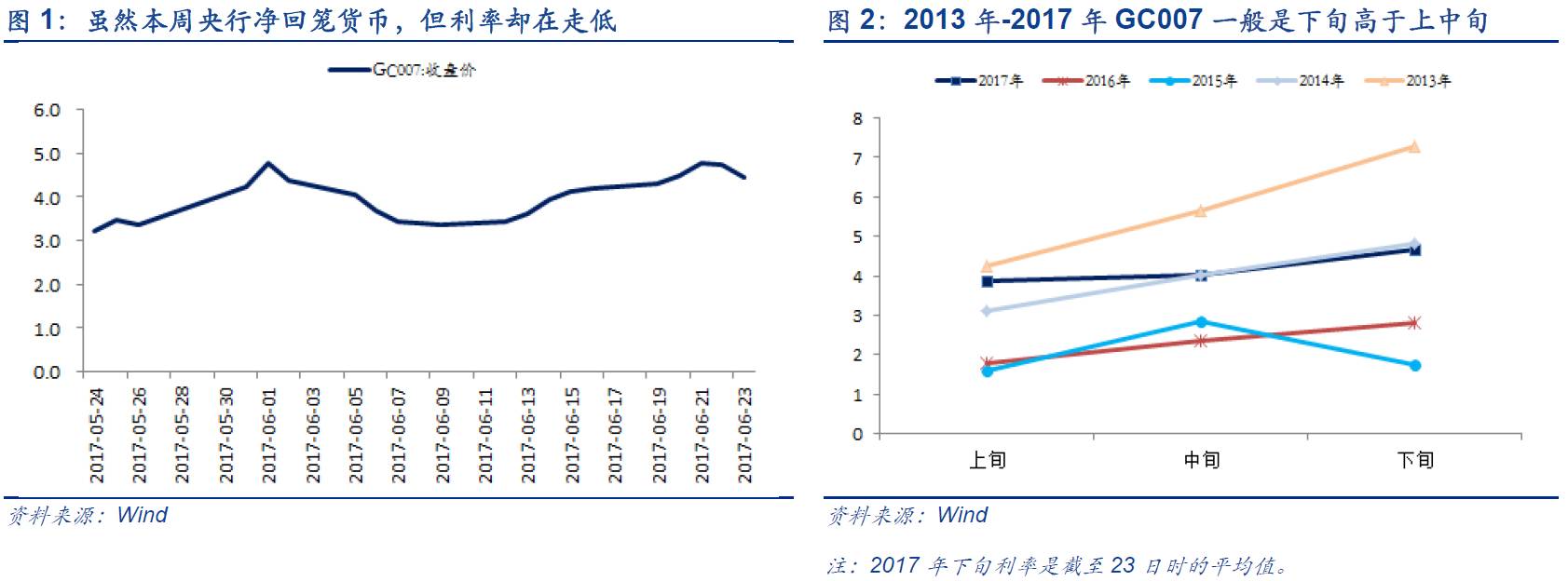

我们不认为6月底会出现流动性冲击。从金融机构经营操作层面来看,银行等机构具有学习效应,2013年钱荒之后的6月实际上基本都是平稳度过。

我们比较2013年至今6月份利率水平(以GC007作为参考指标)能够发现,大部分时间6月下旬利率水平略高于上中旬。今年6月下旬截至23日,市场平均利率4.66%,略高于中旬约65个bp,与2016年和2014年类似,下旬分别高于中旬约50个bp和80个bp。只有2013年钱荒时,下旬利率超过中旬约165个bp。比较历史,我们认为,在央行有意稳定流动性的背景下,26-30日的资金面不太可能出现2013年状况,我们预计将介于2014和2016年时的情形。

其次,资管产品征收增值税对市场或存在短期情绪影响,但已在逐步消化。

对市场主体而言,以绝对收益为目标的私募机构可能因增值税产生一定影响。增值税只影响绝对收益大小,只要市场存在赚钱效应,投资者并不会单纯因为增值税而抛售股票或离开市场,由于投资者对6月资金面存在担忧,抛售也不会集中在新规生效前的最后一周,因此我们并不认为需要担心短期出现踩踏式的冲击。当然从中期来看,增值税可能影响到私募机构规模的扩张。

最后,我们预估中报不会逆转投资者对漂亮50盈利增速的判断,房地产链等需求下滑对盈利的影响最早也要到三季报再体现,而中小创增速下行将更显著,其中可能出现一些“业绩地雷”,我们预计相当多上市公司对业绩的诉求也趋弱。

但中报很可能也将成为中小创中“真成长”的试金石,也会成为中小创板块分化的起点。

A股市场的中期方向,我们认为将从当前的“确定50”(我们认为当前A股投资者最追捧的相当多公司用“漂亮50”形容并不贴切,这些公司比“漂亮”更大的特性是“确定”)走向代表中国经济转型升级发展方向的真正的“漂亮50”。

投资者认为新增资金来自海外,但实际上即使美股投资者追逐的也并不是可口可乐与通用电气这类食品饮料与电器的白马龙头股,而美股对亚马逊、特斯拉这类科技成长股的估值也没有当前A股(投资者总是提出“20倍PE,20%增长”的选股条件)这么苛刻。

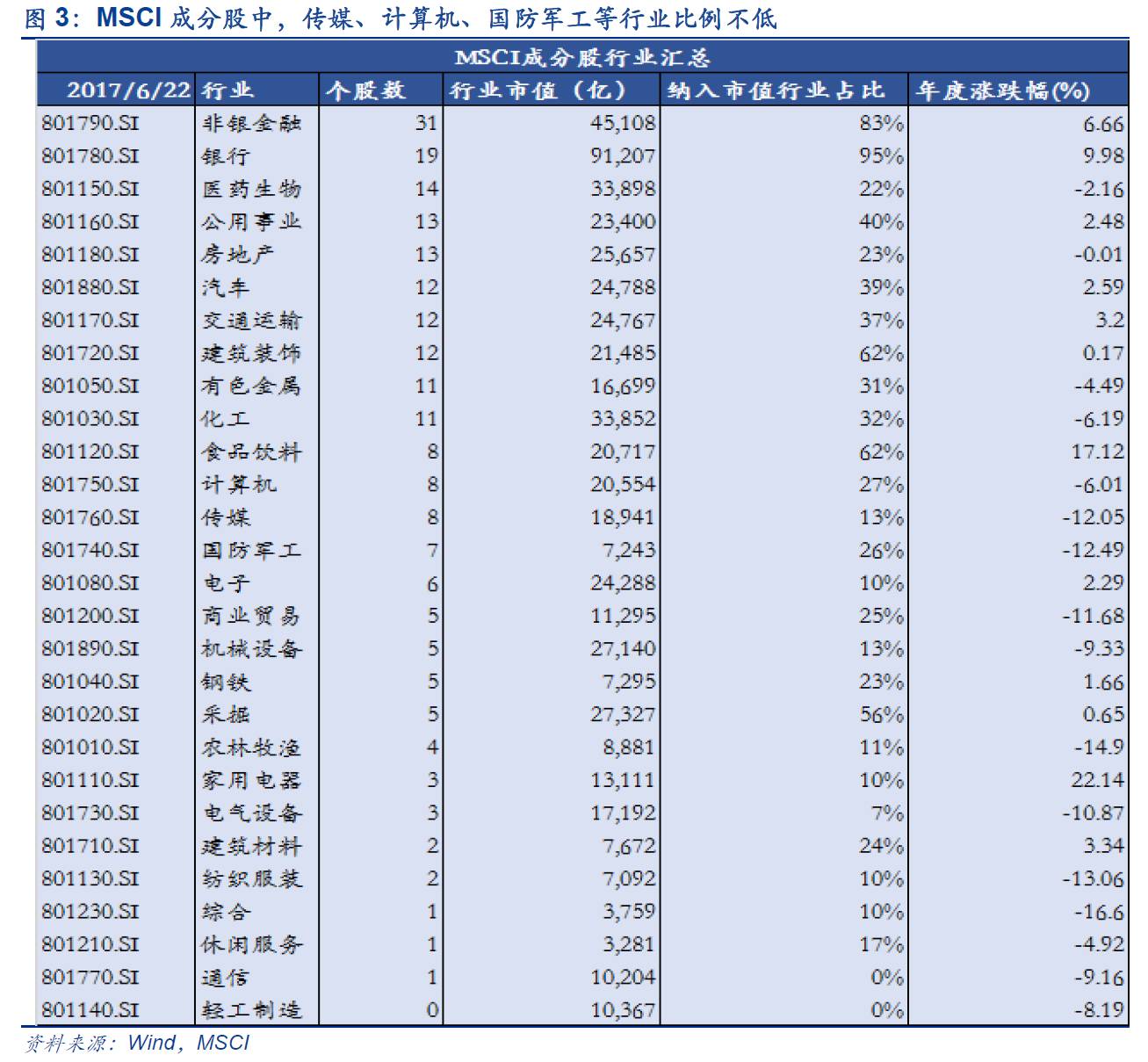

另外,投资者也需要注意到不少中小创个股也被纳入MSCI中。从MSCI 222只个股情况来看,传媒、计算机和国防军工分别被纳入8、8和7只个股,行业市值占比分别为13%、27%和26%。

站在短中期角度,市场仍然需要关注金融监管与流动性的变化。6月份市场出现央行等监管层的呵护,流动性出现超预期的改善,但七八月份后,随着市场流动性季节性的放缓,金融去杠杆是否会再次发力,利率是否会超预期上行等都是未知数,而这很可能影响市场行情的延续,叠加中报季即将到来,我们认为进入7月后,投资者对反弹需要开始谨慎。

2.

结构配置:

中期看好科技雄安、特斯拉的中国伙伴