正文

风险提示。

宏观经济下行,汇率波动风险、基建及地产投资下行。

报告正文

1. PPP及基建项目开工叠加更替需求是本轮工程机械中等强度复苏的根本因素

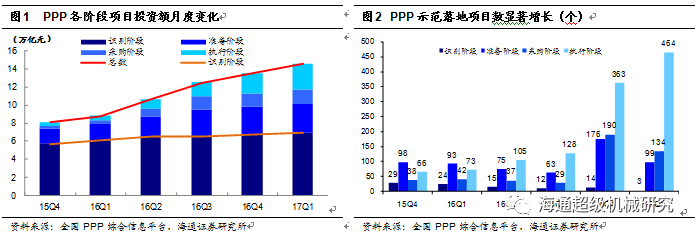

PPP及基建项目的集中开工触发了行业复苏。

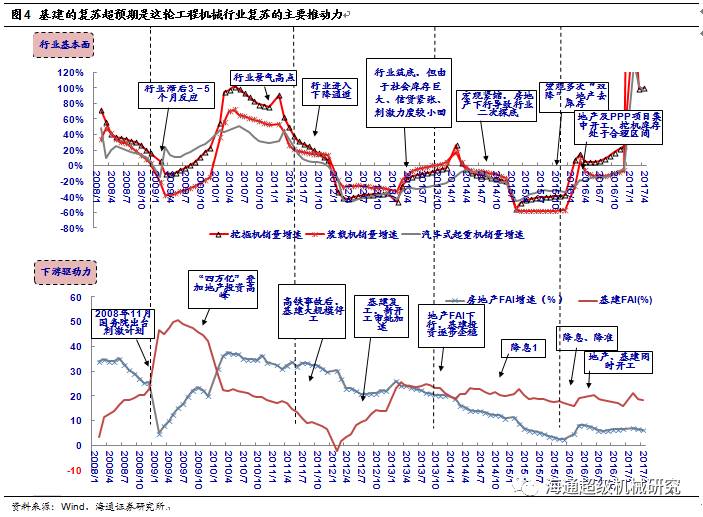

从目前公告的业绩预览看,16年3季度开始的工程机械复苏行情持续到了17年6月,回顾工程机械过去8年的周期历程,我们发现此轮中等强度的复苏由PPP及基建项目的集中开工触发。2008年到2016年期间,工程机械行业跟随着“四万亿”基建大刺激、高铁事故后基建大规模停工、房地产投资收缩和新一轮宏观刺激政策,经历了一个完整的“高峰-谷底-复苏”的周期,在08-11年随着基建投资的增加,行业景气度持续上升,工程机械龙头公司的企业盈利快速上升;自12年开始行业进入下滑和调整阶段,企业收入和利润逐年下降,应收账款和坏账逐渐提升,行业进入消化库存和去产能阶段;随着近8年供给端去产能和社会二手车库存的消化,被抑制的需求在16年3季度开始爆发,并且持续到了现在。

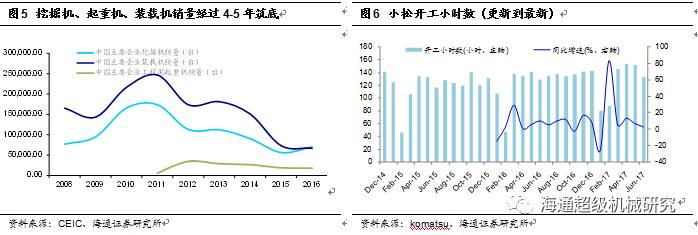

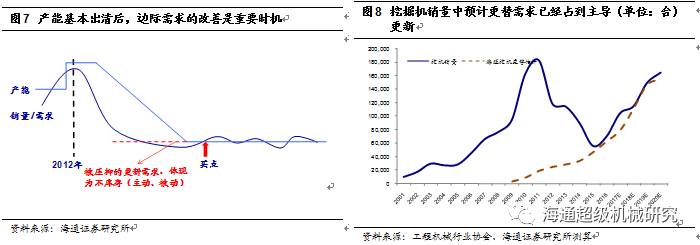

利用率回升至正常水平,更替需求逐渐成为主要驱动因素。

伴随着此轮工程机械产品销量的激增,设备的利用率也在回升。以土方机械代表产品挖机为例,根据小松Komtrax数据,中国区挖掘机利用小时数在17年6月达到134小时,在近年的挖机月开工小时数中仅次于11-12年的历史高点。考虑到17年逐月激增的挖机销量,我们认为在开工小时数相对稳定的情况下,挖机保有量的平缓增长将触发更替需求的涌现,其背后的经济学意义在于下游项目的实际活跃程度。小松开工小时数2017年运行区间基本为80小时/月以上,根据我们的测算,考虑租金价格的回升,80小时/月的利用率已经跨过了大部分租赁商的盈亏平衡线,回收期在5年以内(IRR+10%),进入合理区间。往后看18-19年,更替需求将成为工程机械行业的主要驱动因素。

行业复苏仍可持续,时间跨度取决于下游基建和大宗的强度,反弹高点约为历史高点的70-80%。

2. 销量持续攀升,龙头优势明显

淡季不淡,主要工程机械产品2Q依然旺销。

17年上半年,主要工程机械产品销量超过市场预期。尤其在传统“淡季”2Q,挖机、汽车起重机等土方机械销量依然呈现“淡季不淡”的特征。其中挖机2Q销售34601台,同比增长102%,较1Q 加速上升(+99% yoy)。1H17挖机销售合计75068台,超过2016年全年70320的销量。同样,在汽车起重机领域,其4-5月销量已达3604台,超过2Q16的2863台。1-5月合计销售7664台,已经达到2016年全年的86%,我们预计1H17的汽车起重机销量很可能超过2016年全年。此外,混泥土机械2Q也出现改善迹象。根据工程机械第一线官网,5月混泥土泵车同比上涨97%,混泥土搅拌车同比上涨240%。我们认为,在国IV到国V切换的背景下,只要地产投资不出现大幅下滑,混泥土机械的更替需求可能带来弱复苏。