正文

光耀拿下的项目,都是在2011年到2014年,多数位于惠州,惠州在投资热潮过后一片狼藉,成为鬼城不说,房子根本卖不动,利用高利贷资金,根本无法自救。

3、同样在2014年,江苏华光地产资金链出现问题,项目融资难,信托融资中途叫停,到2015年8月,华光地产被宣布破产清算。

华光地产破产原因,也是因为之前几年房地产形势大好,步伐迈得太快,拿地过猛,08年高价拿下的地一直不敢开发,不考虑土地价格,所以才导致资金链断裂。

虽然2015年市场有回暖迹象,但华光没有等到黎明,其在南京处于开发状态的三个项目全部宣告资金链断裂。

业内人士指出,这些破产的房企,都是因为调控引发的,资金紧缩、扩张太快、产品不适销,高成本融资等问题。

有的幸运地躲过了上一轮调控灾难,艰难地熬到了黎明,而有的就倒在了黑夜里。

理财产品预期收益与贷款利率首现倒挂

近日以来,房贷市场草木皆兵,任何风吹草动都能给脆弱的楼市带来一场风暴。

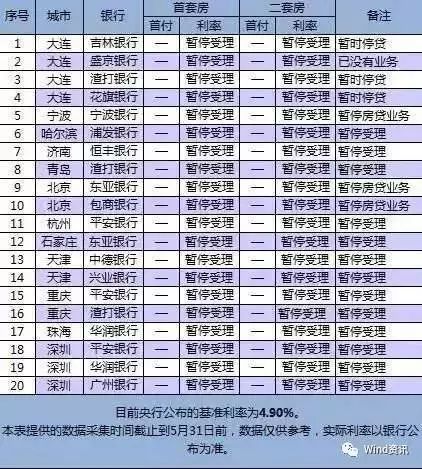

此前,融360发布的数据显示,目前,全国533家银行中,已有20家银行已经停贷,未来或有新增银行暂停房贷业务。

不过央广网随后发布消息称,所谓“20 家银行停贷”数据并不严谨,商业银行并没有大面积停贷。也有业内人士称,20家银行停贷数据并非由银行证实,而且这20家银行是总行还是分行并不明确。

但不可否认的是,从6月初开始,北京、上海、深圳、广州等一线城市相继出现了房贷利率大幅上调的现象,并且逐步蔓延至二线城市。房贷收紧的迹象,越来越明显。中原地产研究中心的最新统计数据显示,目前大部分城市首套房贷利率基本执行基准利率,二套房贷利率上浮10%~20%。

值得注意的是,北京某商业银行工作人员表示,近期发售的理财产品预期收益率已经超过5%,而五年期及以上贷款利率只有4.9%,即便按基准利率发放个人房贷,也是亏钱的。

有分析称,由于银行资金面紧张,造成了理财产品利率飙升,资金成本不断加大,加之近期二手房成交量普遍下滑,个人房贷又属于中长期贷款,流动性较差,银行提高房贷利率也是无可厚非。

从央行和统计局公布的2017年5月份经济数据来看,新增金融机构贷款1.11万亿元,同比多增1264亿元。房贷虽然不低,但同比明显萎缩。居民贷款增加6106亿元,其中中长期贷款增加4326亿元,增速仍然不低,但同比去年同期下滑了近1000亿元,同比降幅创11年以来新低,这意味着房贷利率上调对房贷需求的影响正在逐步体现。

业内人士指出,6月份对银行来说是二季度宏观审慎评估体系(MPA)考核的关键节点,为保证流动性考核过关,加快信贷结构调整,银行自然会提高房贷利率,控制资金流向房地产。

业内称,流动性趋紧是此轮房贷利率上涨的主因,但内因还是金融强监管。近期国家加大整顿影子银行的力度、加速去杠杆,导致银行的资金面全线告急。银监会对金融市场融资逐渐收紧,逐步落实银行的同业负债不得超出其总负债1/3的严格约束,个人新增房贷占比也有着严格的数量要求。从全国数据来看,个人房贷的平均利率已经见底反弹,去年下半年最低值为4.52%,今年一季度为4.55%,未来走势将或持续攀升。

M2增速首次降至个位数,货币收紧

根据央行最新发布的数据,5月M2同比增速为9.6%。值得一提的是,这是自从1986年有统计以来,M2增速首次跌破10%的历史性大关!

央行有关负责人表示,M2增速放缓主要是金融体系降低内部杠杆的反映;而M2低增速可能成新常态。也就是说,这相比过去两位数增长,毫无疑问货币紧了。

M2回落同时,房地产市场过热势头亦被明显遏制。

国家统计局周三数据显示,2017年1-5月份,全国房地产开发

投资

37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅

投资

25423亿元,增长10.0%,增速回落0.6个百分点。住宅

投资

占房地产开发

投资

的比重为67.6%。