正文

公司财务理论已经告诉我们,无论是运用经营杠杆还是财务杠杆,本质上都是一种风险决策。这在宏观层面的加速器原理框架内,则是放大的经济波动甚至极端的带有危机性质的波动。双杠杆结构会带来经济的高速增长,同样也会引发经济的快速下跌;甚至由于破产机制的存在,导致正向加速的幅度和负向加速的幅度并不对称(这个现象弗里德曼已经在上个世纪70年代注意到,但没有提出解释并在当时称之为迷)。

自中国经济步入下行周期以来(或者官方语境的L型经济),逐渐表现出两个难以理解的特征。一是经济下滑速度非常快,呈现台阶式或换挡式下行态势;二是下滑过程中出现的反弹或回暖周期非常短促,长的在2年左右,短的甚至不到半年,热胀冷缩的频率非常快,经济稳定性的难度越来越大。这样的表现让人难以理解:经济增速放缓但是稳定性却越来越差,这看上去是一种悖论。大多数学者将此归结为财政(基建投资)和货币政策的外生冲击,但并没有对冲击传导的内部机理进行剖析。我们认为双杠杆加速原理,可以较好的解释中国经济近十年来表现出来的异常波动现象。

图4 经济下行阶段库存波动明显高于营收波动

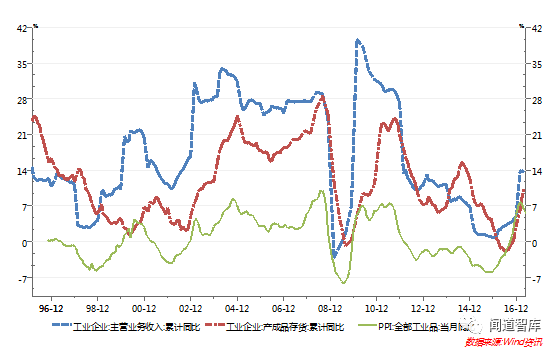

通过图2我们可以清楚的看到需求冲击后双杠杆加速器,先经过经营杠杆放大信号后,再经过财务杠杆放大的“双重强化”过程。2007年美国次贷危机以后,中国经济首先受到冲击的是出口需求。根据图2,出口需求快速萎缩后,会传递到外向型主导的制造业企业,较高的经营杠杆会迅速放大销售量对息税前利润的负面影响,这将使企业产生悲观预期而收缩产能和降低库存;而息税前利润又通过财务杠杆放大对净收益的负面影响,也将使企业减少外部性融资甚至收缩资产负债表。这样,出口需求的萎缩经过经营杠杆和财务杠杆的双重强化,产生波动幅度更大的产能、库存和信贷周期。

而面对悬崖式下跌的产出,政府推出的“四万亿”投资计划,则大大提高了投资需求。投资需求的正面冲击也会经过这个双杠杆加速器进一步放大,产生迅速向上的产出波动。而随之而来的财政投资力度的减弱,则同样经过加速器的双重强化后,对宏观经济产生较强的负面冲击。因此我们看到2009年以后,中国经济的产出波动异常大,尤其是在生产资料领域,波动相比GDP总产出波动更大。

上面的解释和分析过程相对容易理解,只不过是对基于外生冲击的经典加速器原理额外添加了一层结构。下面我们将进一步解释中国经济增长放缓和波动加大的成因,我们认为双杠杆型经济本身就有拉低经济增速、放大经济波动的内生力量。

首先,双杠杆加速器并不是一个完全的正反馈发散系统,在宏观上存在临界约束,当超越这一临界值后就会产生迅速拉低经济增速的内生力量。这个临界约束来自两方面,一是资本边际产出递减规律对规模经济的约束,我们称为新古典约束;二是有机资本构成提高带来的收入分配极化,我们称为马克思约束。

新古典约束在一定临界值后,由于资本边际产出的递减将削弱经营杠杆的放大效应,收敛到一定程度会带来杠杆的去化;马克思约束则会因为高双杠杆结构,收入过度的向产业资本(经营杠杆拥有者)和金融资本(财务杠杆拥有者)集中,劳动获得的分配份额越来越少,最终导致需求的萎缩。而需求的萎缩则会作为一个冲击,经过双杠杆加速器后产生负面的内生波动。这与明斯基提出的经济内生不稳定理论异曲同工。

其次,根据杠杆原理,当销售收入下滑到一定程度,企业处于盈亏平衡边缘(一般被称为边际企业)的时候,杠杆系数会变得无穷大。这就可以解释,为什么中国经济的增速越缓,稳定性表现的却越差。因为经济增速越放缓,成为边际企业的数量就越多。在这种临界边缘上,一个较小的需求冲击,经过双杠杆加速器的双重加速后就会变得极为巨大。

第三,无论是经营杠杆还是财务杠杆,在我国的特有政治体制内容易扩张但难以去化(去产能实际上意味着缩减经营杠杆)。双杠杆的这个单向变动特征决定了,杠杆内生变动的结构弹性非常低。即使在微观层面来看,双杠杆结构的维系已经很不经济,但在体制的刚性保护下仍然存续,这就容易产生双杠杆僵尸经济。这种双杠杆僵尸经济导致的后果是,在不断消耗要素资源(经营杠杆)和金融资源(财务杠杆)的同时,只会引起经济波动的增大但无法有效提振经济。

第四,双杠杆的无限扩大,提高了行业集中度和行业垄断能力,挤占了中小企业和民营企业的生存环境,弱化经济生态的多样性,自然就会降低经济体对波动的吸收能力。

最后,经营杠杆与财务杠杆之间可能会出现风险的再分配,通常表现为将经营杠杆的风险过度转移到财务杠杆上。这是因为对于经营杠杆来说,关键的是资产周转和资产收益能力,而这两者具有很强的技术性,取决于产业和技术周期并呈现边际递减规律,外生的财政货币政策难以形成影响。通常来说资本收益率的一阶变化应该与资产收益率保持同向(这里的资本是指所有者权益,资产是企业经营层面的)。

但是在资产收益率下滑的初期,资本为了获得更高的回报,就会人为拉大财务杠杆,当然这根本无法长期维系。因此一定时期内即使资产收益率下降的厉害,但是由于财务杠杆的放大资本仍然可以保持相对稳定的回报。这个时候,我们会看到一个发散型系统的出现,即资产收益率的边际递减并没有约束杠杆的扩张,反而在快速刺激企业放大财务杠杆的冲动。这是在经济危机发生前,普遍出现的一个现象。

微信搜索“

扑克财经APP

”

聊产业、做金融,上扑克!

扑克财经APP

终于上线啦,安卓用户扫码即可下载哦

ios版本审核中,敬请期待!

▼