正文

图1 三大产业增加值占GDP之比

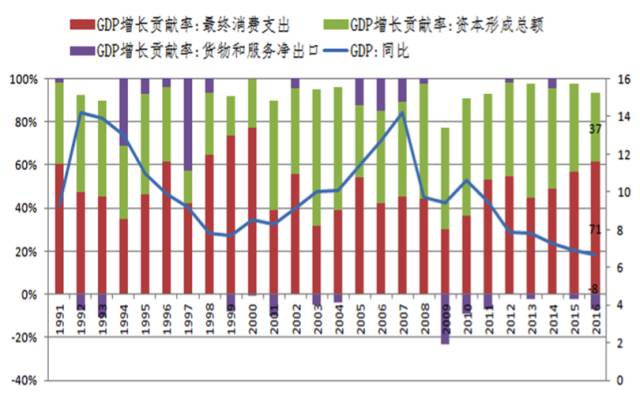

图2 三大需求对经济增长的贡献率

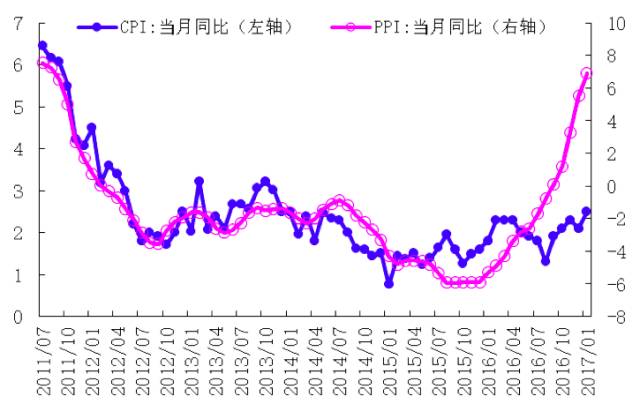

图3 价格变化走势

2016年我国经济增长实现了预期目标,但还需要关注如何实现此目标、实现此目标付出的代价以及潜在的问题,也有必要对以下现象做出判断:

一是我国经济现在面临的问题到底是以周期性的还是结构性的为主?

二是我国经济有没有过度刺激?

清楚地了解这两个问题有助于更好地理解2016年的经济状况和判断2017年的经济走势。

从当前形势看,我国经济运行面临的突出矛盾和问题,虽然有周期性、总量性因素,但根源是重大结构性失衡,国内长期积累的部分结构性问题和深层次矛盾还有所固化,甚至恶化。从总需求角度看,主要表现为内需与外需、投资与消费的失衡。从投资方面看,存在房地产投资和实体经济的失衡,投资增长对房地产和基建投资的依赖较大。从产业结构看,结构矛盾表现为高耗能高污染等重化工业产能严重过剩。从市场结构看,在资源、电信、金融、交通等产业领域存在垄断,运行效率较低。从经济增长动力结构看,各类要素成本快速上涨,依靠要素投入驱动的增长模式已难以为继,主要依靠科技进步、劳动者素质提高、管理创新驱动的模式尚待形成。

资本回报率及投入产出比的下降反映了我国经济增长主要依靠资本的投入和政策刺激获得的。据我们的测算截至2016年,我国潜在产出增速接近6.7%,其中资本贡献率约为67%,劳动贡献率约为32%。受人口结构变化等因素影响,劳动力与资本存量增长等均出现趋势性放缓,利用余值法测算的全要素生产率自2008年危机前达到高点后,呈不断下降趋势。资本回报率及投入产出比的下降反映了我国经济增长主要依靠资本的投入和政策刺激获得的。2016年政府刺激政策支持发挥了决定性作用,经济增长受到房地产和基建投资拉动的影响比较大,并带来了居民部门和地方政府负债快速上升。

宏观调控发力过猛,供给侧改革有待进一步深化,主要体现在如下几个方面:

一是专项基金、政府引导基金、担保基金以及PPP项目明股实债等情况,导致政府信用大幅扩张;

二是公共设施收费及水、电、气价格等改革仍然没有到位,医疗教育改革没有取得突破,房地产税和资源税都还没有开始征收,存在以短期政策替代长期改革的倾向。具体反映在:民间投资占比从前几年约70%降到2016年末的61.2%;基础建设投资占比维持在高位;杠杆率的上升速度超过GDP增速,低效回报部门仍然在加杠杆,这是总杠杆水平不降反升的原因。

2016年推动供给侧结构性改革取得一定成效,但一些现象也需要认真思考。在去产能方面,一般情况下产能利用率在78%—82%是合理的,但最近钢铁产能利用率是87%,产能严重不足,钢铁煤炭价格快速上升,煤炭进口快速增长;在去库存方面,一线城市、部分二线城市房价过快上涨,新的行政性调控措施出台;企业杠杆率继续上升,居民房地产贷款增加、政府负债增加。这些问题的出现主要和过度刺激政策有关。目前,我国经济进入新常态,需要把握好宏观调控和改革的力度,过度刺激不但不能解决深层次问题,还会导致结构性矛盾的固化,以过度刺激维持所谓的经济高增长,有百害而无一利,后果是僵尸企业僵而不死、落后产能难以退出。

2016年经济发展中最主要问题是,短期宏观调控政策用力过猛,而供给侧结构性改革措施的落实和执行力度有些方面尚不到位。供给侧结构性改革不到位的很重要的一个原因是,

很多政府官员对供给侧结构性改革理解不到位,

不清楚如何推动供给侧结构性改革,在供给侧结构性改革中存在“打右灯往左转”的情形,打着供给侧结构性改革的旗号,实际上仍然是计划经济的手段。在去产能过程中,相关政府部门习惯开会制定计划,给不同的地区、企业分配计划,下达指标。计划分配去产能必然导致市场机制不能真正发挥决定性作用。在市场价格不能发挥引导作用的情况下,以所谓的“供给侧改革的方法”(实为计划手段)推动去产能,必然会使得产能大起大落和过剩产能的反复,同时价格起伏不定。供给侧结构性改革需要以市场化、法治化的手段来推动,政府应该更多地集中在制定规则和标准上,并严格执行这些标准和规则上,这样才能消除过剩产能,淘汰落后企业,降低杠杆率。