正文

1987年投资组合保险是一个非常流行的策略,涉及的资产规模达到600亿美元,

投资组合保险的做法是根据股市可能的下跌幅度逐渐卖出越来越多的股指期货

。1987年10月12日,《华尔街日报》刊登了一篇文章,警告投资者“投资组合保险越滚越大,可能会导致股市崩盘”,但没有人关心。

虽然当年美国股市一直涨到夏天,但

信贷市场开始受到流动性挤压的冲击

。单单

在1987年9月,美国银行间拆借与美国国债的收益率价差就暴涨了100个基点,进入10月到股灾爆发之间,该价差又上涨了50个基点

。公司债收益率在股灾爆发之前的一个月里大涨100个基点,从1987年年初到股灾暴涨了200多个基点。标普500指数在1987年8月25日到10月16日之间下跌16.05%。标普100的波动率从8月的15跳跃至10月的36.37点,而这仅仅是股灾的开始而已。

黑色星期一当天,美国股市损失了五分之一的市值,波动率升至史上最高点150(VIX指数的前身VXO指数的数据)。

从1987年8月到10月,美股一共下跌了33%,波动率暴涨585%

。把各个市场连贯起来看:

通胀抬头点燃了信贷市场的流动性火星,火星之后烧到股市,引燃了程式化交易这个易爆品,最后发生了大爆炸――股灾

。

在危机爆发之初,央行无法通过降息来灭火,因为通胀还在攀升。驱动1987年股灾爆发的因素如今全都存在,并且程度比当时还高

。

全球市场做空波动率的资产规模高达1.5万亿美元,而这一策略具有高度的自我反身性,同时利率在上升,这也是一个易爆组合

。值得注意的是,1987年的黑色星期一崩盘在开始的时候和其他所有市场崩盘都相似,但1987年股灾的唯一区别是:1987年市场波动就是不断上升,而股市不断下跌。问题是,如果你是波动率的空头,你怎么知道你面对的是2015年的结果(股市短暂下跌之后快速反弹),还是1987年的结果?无法知道。1987年,通胀点燃了波动率上升的火焰,但程序化交易将这一个火焰变成了灾难式的火球。如果通胀上升导致信贷状况收紧同时束缚央行采取应对措施的能力,那么如今规模1.5万亿美元的做空波动率交易也能起到与当时相似的作用。

当心股市出现最后的上涨

永远不要低估全球央行为了实现通胀目标而去冒资产价格泡沫化的风险的意愿。

出于这一原因,

如果决策者在低通胀和低增长的环境下持续为市场提供支持,股市可能走出堪比1990年代后期网络股狂潮的投机性疯狂

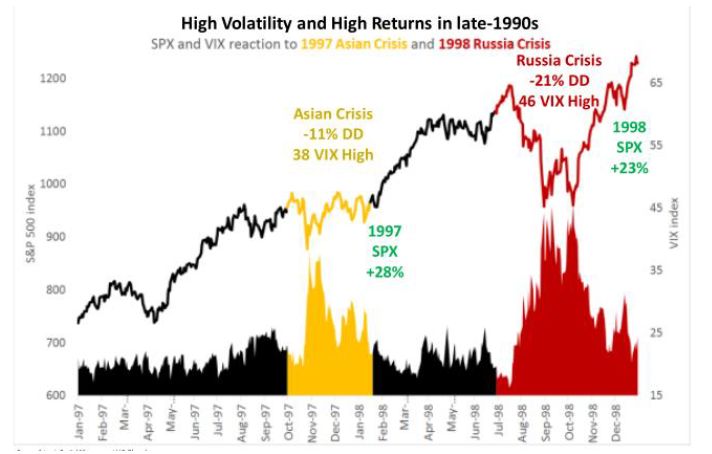

。事实上,加息的一个合情合理的观点是央行现在加息到今后商业周期掉头向下的时候可以有降息的空间。投机性牛市最后阶段的特征通常是高波动与高回报同时出现。极少有投资者意识到,在1997和1999年之间,股市的波动和回报同时在上升。举例来说,在此期间标普500指数上涨了近一倍,而当时的波动率水平是现在的五倍还高。

做空波动率的交易泛滥

波动率已经成为一种资产类别,作为获取收益的替代方式,金融工程通过明确做空波动率和隐含做空波动率已经把波动率这一资产类别商品化了。

在利率极低的世界,做空波动率已经成为一种另类的固定收益来源。历史上第一次,明确做空波动率获得的收益已经可以和多个主权债券和公司债的收益率相比了。

做空波动率的交易假设市场的稳定性将延续,这类交易获得的是少量的收益,但是在市场发生变化的时候,这类交易将遭受严重的亏损,所有满足这一特征的交易都可以归类为做空波动率的交易。

做空波动率可以通过做空期权明确实现,也可以通过金融工程隐含实现。许多人对波动率的印象还停留在只与期权有关,其实许多投资策略通过金融工程的设计得到的结果和做空期权相似。为了理解这一理念,可以把做空波动率的交易承担的关键风险进行分解。持有经过对冲的期权空仓的投资者获得的是前期的期权费,或者收益,付出的是承担了以下四种关键风险的敞口:

1)波动率上升;2)珈玛风险(gamma risk)或跳跃风险(jump risk);3)利率上升;4)资产之间的相关性出现重大变化

。机构投资者采用的许多流行的投资策略实质上也承担了这些风险中的大部分或者全部,尽管这些策略并没有明确卖出期权。通过卖出期权明确做空波动率的交易规模最高估计有600亿美元,更多的是通过复制做空期权的组合的敞口隐含做空波动率,后者的规模最高估计有1.42万亿美元。迅速能回归均值的波动率上升对明确做空波动率的交易有利,2015年8月就是这种情况,市场波动率的确出现了上升,但很快就回到了低位。对这类交易伤害最大的是高波动不向均值回归,反而在高位保持较长时间,比如1929年和2008年,以及1987年股灾这种市场。