正文

1、降息:4年间,美联储连续13次降息,联邦基金利率从2001年初的6.5%降低到了2003年6月的1%;30年固定利率抵押贷款合约利率从2000年5月的8.52%下降到2004年3月的5.45%。

2、政策立法:美国政府立法要求金融机构向『屌丝们』发放贷款。『居者有其屋』政策甚至计划对拒绝向低收入者提供住房贷款的金融机构冠以歧视的罪名进行罚款,数额通常高达数百万美元。

全民买房+全民炒房:

其实,让屌丝买房是一件比慈善机构还善良的事情,原本不受待见的无工作、无固定收入、无资产的『三无』屌丝们一下子成为了房屋放贷机构的『新宠』,轻而易举地获得贷款。加上长期的低利率环境,中低收入者的购房需求得到明显刺激。购房者买房不再是因为居住的刚需,投机性大大增加。

因为屌丝太多,美国的『大鳄』们开始动了心思,为屌丝炒房者加杠杆了,当然,也怪屌丝不争气,只想赚快钱。

在美国,发放次级贷款的大部分金融机构是抵押贷款公司。他们不像银行有很多销售网点,而主要以经纪人和客户代理为分销渠道。为了获得更多佣金,他们盲目发展客户,忽视甚至是有意隐瞒客户的借款风险。

激烈的市场竞争不断拉低借款者的信用门槛。许多次级贷款公司针对次级信用贷款人推出了『零首付』、『零文件』的贷款方式,不查收入、不查资产,贷款人可以在没有资金的情况下购房,仅需声明其收入情况,而无须提供任何有关偿还能力的证明。

一些放贷公司甚至编造虚假信息使不合格借贷人的借贷申请获得通过。在这种情况下,本来不可能借到钱或者借不到那么多钱的『边缘贷款者』,也被忽悠进来。

从2001年到2006年底,抵押贷款发放规模一共增加了4,070亿美元,达到25,200亿美元,2003年曾达到最高的37,750亿美元。其中美国前25家最大的次贷发放机构所发行的次贷规模占总次贷规模的90%以上。

《大空头》给我们展示了做空者如何收割地产韭菜和股市韭菜的

越来越多的美国人被牵扯进房地产金融这个圈子中来:买房者需要从金融机构贷款;本已因买房背债的房屋持有者则将价格看涨的房屋抵押出去借钱上学、治病、旅游、创业,杠杆越加越大,风险也越来越大,就连脱衣舞娘都一人三五套房。

房价飞涨,影子银行成为泡沫推手:

发放贷款的抵押贷款公司(美国特色的影子银行)一般不能吸收公众存款,于是它们通过贷款资产证券化来获得资金,以住房抵押贷款支持证券(RMBS)的形式把贷款资产卖给市场,获取流动性的同时把相关的风险也部分转移给资本市场,也催生了一批诸如RMBS这样的金融产品。

截至2007年,与次级贷款有关的金融产品总额高达8万亿美元,是抵押贷款的5倍。

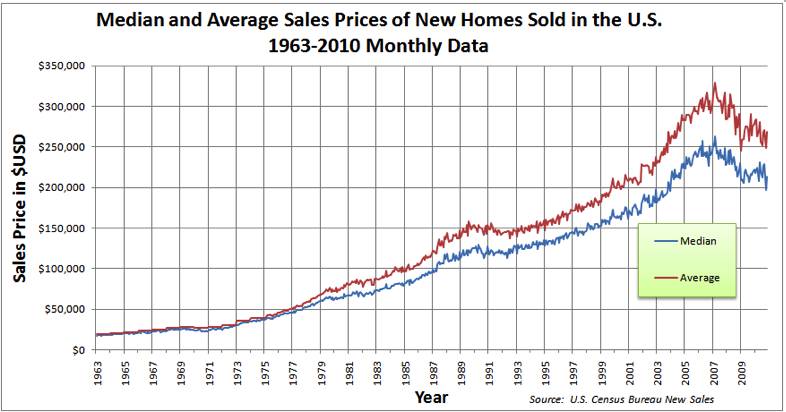

与此同时,作为抵押品的住宅价格也在一路攀升。

2000~2007年的房价涨幅打破了原来平稳增长的态势,开始进入飙升状态。

1963-2010年美国新房销售价格中值和平均值(来源:美国人口普查局)

故事到这里都很美好:

原本信用不好、买不起房的穷人,不怎么费力气,就拿到了贷款买房;

抵押贷款公司的管理费稳稳地赚到手,并通过RMBS/CDS这样的『创新』金融产品不断获取现金流;