一带一路:

一带一路属于国家战略,电气设备出海取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,项目明显加快,积极关注一带一路电气设备蓝筹;

国企改革:

12月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,国网系公司、能源国企、央企大集团小公司的后续动作值得重视;

配网PPP:

电网投资自15年四季度开始提速,配网一直是投资的重点,前期发改委100个配网项目试点发布,电改也开始拓展到增量配网,配网PPP模式兴起,配网值得关注;

电改:

电改正在积极推进之中,各个地方建立电力交易平台,广东地区售电交易放量明显,售电和配售一体化文件出台,发改委督促18省市加快电改进程,值得关注;

储能:

储能列入十三五能源规划,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多,铅炭开始具备经济性,锂电储能成本大幅度下降,储能空间巨大,值得关注;

光热:

光热电价去年已出台,1.15元/kwh,光热示范项目134.9万kw公布,短期没变化,关注;

核电:

核电方面没有明显的机会。

电动车:

天齐锂业、诺德股份、国轩高科、杉杉股份、华友钴业、星源材质、天赐材料、创新股份、宏发股份、赣锋锂业、科达利、亿纬锂能、沧州明珠、当升科技、格林美、新宙邦、合纵科技、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、正海磁材;

工控及工业4.0

:

汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾;

光伏:

林洋能源、隆基股份、中来股份、阳光电源;

风电:

金风科技、泰胜风能、天顺风能、福能股份;

一带一路:

特变电工、金风科技、中国西电、许继电气、平高电气;

国企改革:

国电南瑞、东方电气、东方能源、福能股份、华光股份、国电南自;

配网&电改:

许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐、炬华科技;

储能:

南都电源、阳光电源、圣阳股份、雄韬股份;

光热:

杭锅股份、首航节能;

特高压:

许继电气、平高电气;

核电:

台海核电、应流股份。

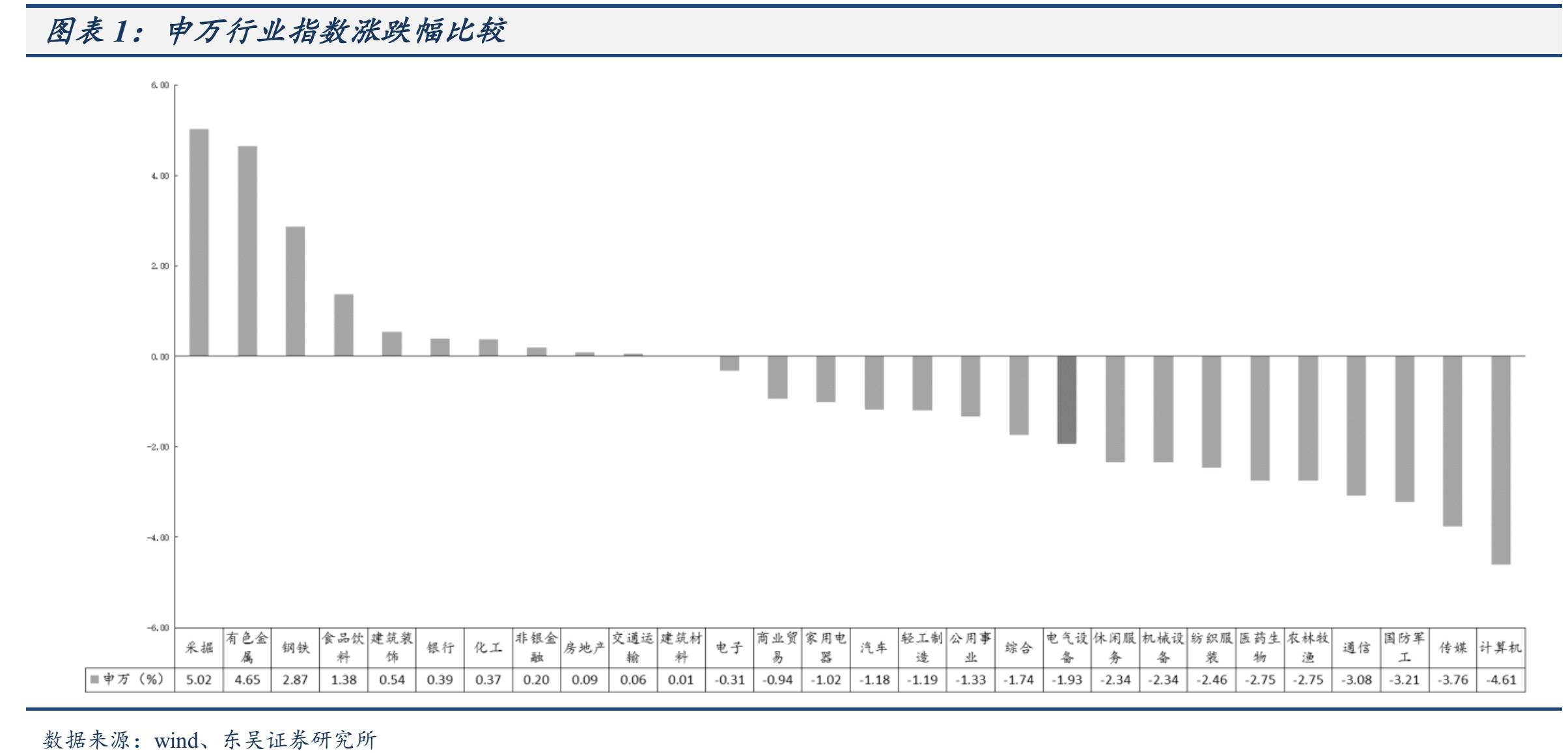

本周电力设备和新能源板块

上涨1.73%,跌幅强于大

盘。

沪指3253.2404点,上涨15.26点,上涨0.47%,成交11334.98亿;深成指10437.9378点,上涨73.12点,上涨0.71%,成交12658.06亿;创业板1734.0736点,上涨43.93点,上涨2.6%,成交2942.45亿;电气设备5315.13上涨90.07点,上涨1.73%涨幅强于大盘。

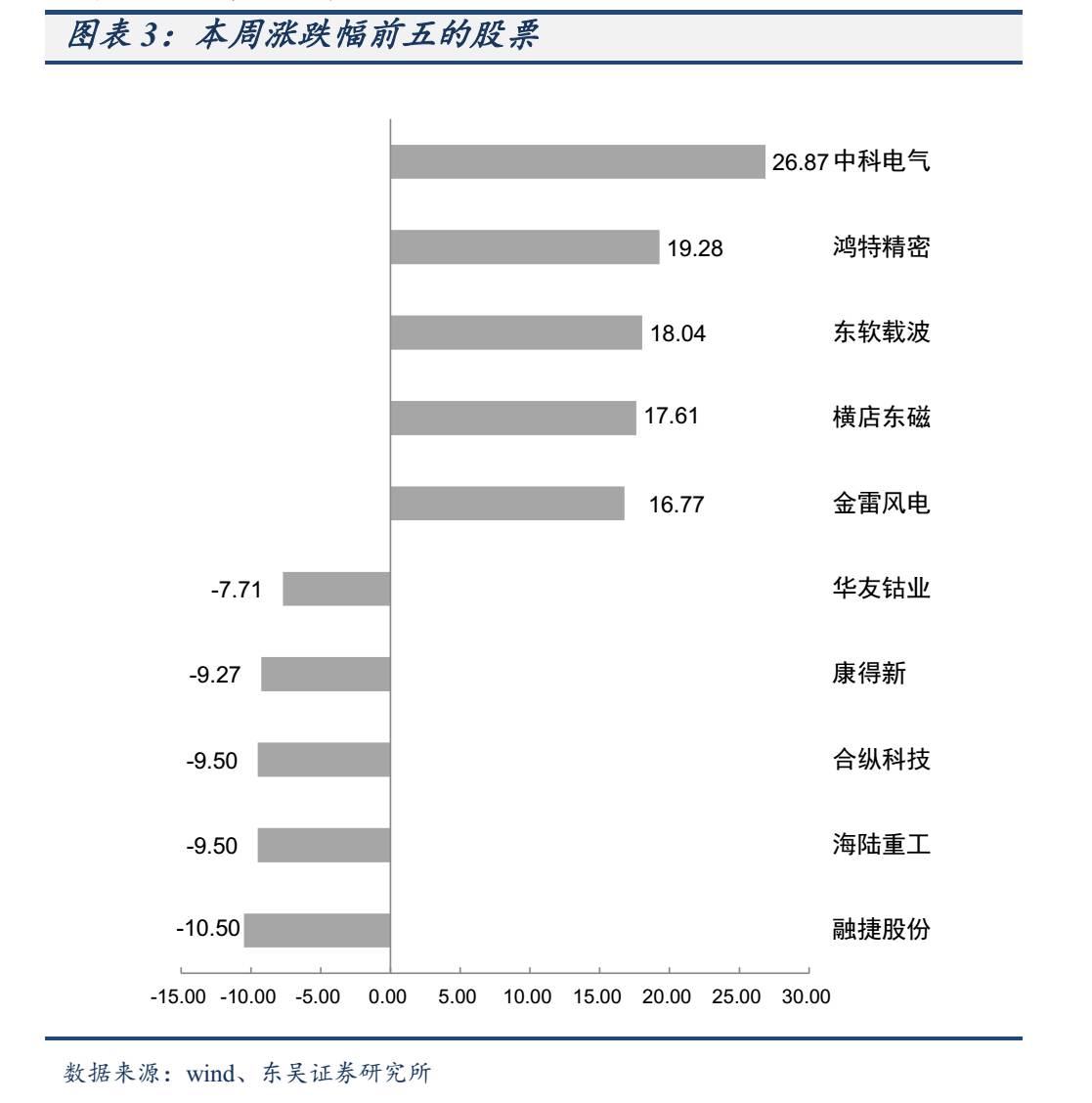

涨幅居前五个股票

为中科电气、鸿特精密、东软载波、横店东磁、金雷风电;

跌幅居前五个股票

为中科电气、鸿特精密、东软载波、横店东磁、金雷风电。

近期国内负极材料市场调涨声音强烈,原料针状焦仍在不断刷新高位,且货源紧缺。

现国产针状焦煤系价格为16500-25000元/吨;油系针状焦价格为20000元/吨,生焦价格为10100-11000元/吨。据了解国内石墨化代工企业表示,自下个月起负极材料石墨化代工价格每吨调涨3000-3500元,低硫煅后焦价格已经高居8000元/吨左右。鉴于目前狂热的原料价格走势,成本压力已经是负极厂家不可承受之重,调涨已经毋庸置疑,进入8月份负极材料产品价格将迎来全面调涨,涨幅预计在30%左右。现国内低端负极材料主流报2-2.5万元/吨,中端产品主流报4-5.5万元/吨,高端产品主流报7-10万元/吨。

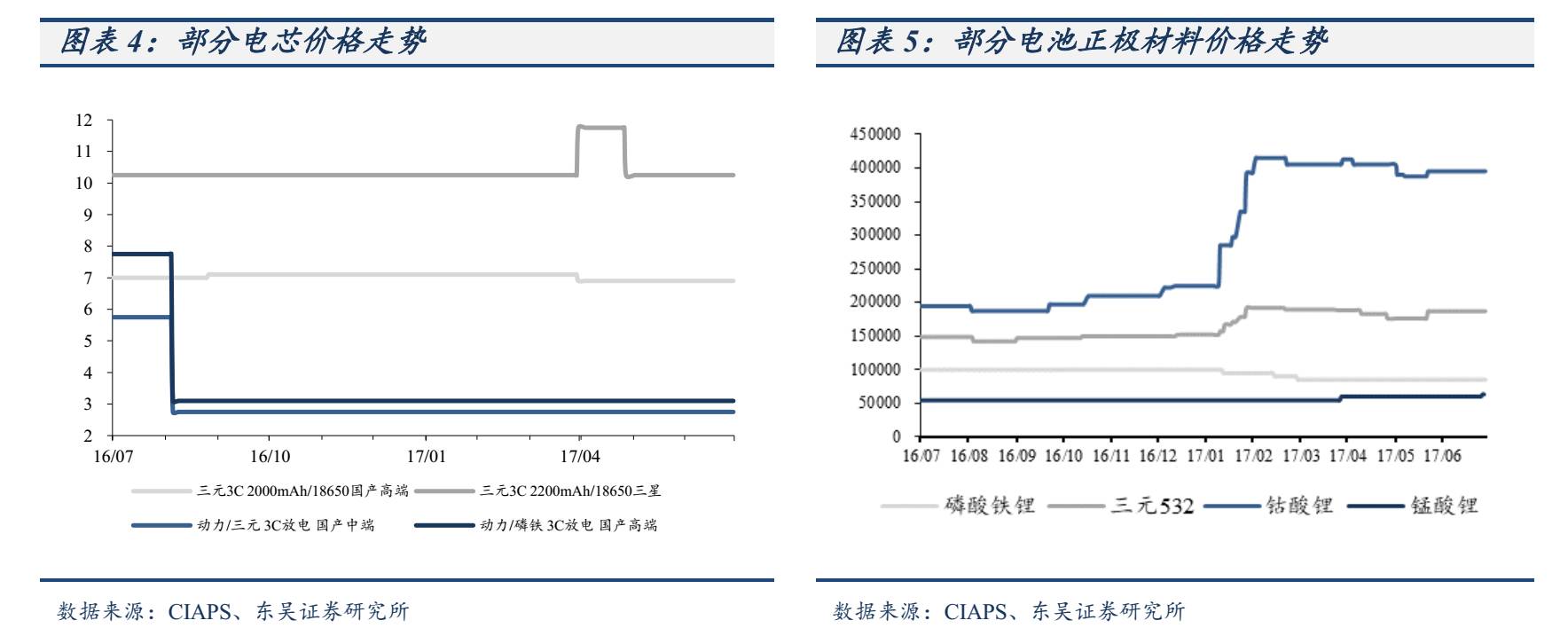

本周电芯市场变化不大:

数码电池维持淡季行情,小批量出货为主,2000mAh圆柱主流价5.3元/颗;小型动力电池因为出口提振等原因销量较好,2000mAh圆柱主流价5.5-5.6元/颗。车用动力电池表现不错,主流厂家订单比较饱满,根据往年经验这种行情至少要持续到四季度

。

近期电解液市场较为平稳,

目前市场触底后,订单明显有所释放,且来自动力电池市场的订单开始增多。现电解液价格普遍在4.8-5.8万元/吨,高端产品价格在8万元/吨左右,低端产品报价在2.8-3.8万元/吨。原料市场,现国内六氟磷酸锂价格在15万元/吨左右。溶剂市场较为平稳,现溶剂DMC现为5700-6000元/吨左右,DEC现为12500-13000元/吨左右。

本周锂电隔膜市场整体企稳,

目前湿法隔膜均价在3.5-3.8元/平,干法隔膜均价在2-2.5元/平。