正文

无人机行业竞争格局

1、总体竞争格局

近年随着行业的快速发展,国内无人机研制领域原有的竞争格局渐被打破,市场格局正处于巨变和重塑的过程中。粗略统计国内当前至少有40余家企业和科研院校生产或正在研制无人机产品。根据类型不同,大致可划分为军工集团、科研院校和民营企业三个阵营。

2、军用市场竞争格局

中国的军用无人机主要有各大军工集团研制,主要包括中航工业集团、航天科工集团、航天科技集团。其中利剑无人机是中航工业集团下属的洪都飞机工业集团研制,和上市公司洪都航空有关系,而其余几型无人机整机研制和A股上市公司没有直接关系。此外,无人靶机领域主要是总参60所负责研制,当前上市公司金通灵与中科院合作正在研制无人机,有望作为靶机使用。

3、高端市场竞争格局

以美国的发展经验,高端无人机对发动机、飞控/航电系统、任务载荷要求很高,传统航空制造企业凭借配套齐全的产业体系和有人驾驶飞机多年的研发经验具备快速进入、后来居上的能力基础。因此,未来中航工业下属企业、研究所,如沈飞、成飞、贵航等在高空长航时无人机、察打一体无人机等中高端产品研制领域将较大可能占据垄断份额。

4、中低端市场竞争格局

中低端无人机的研制以“载荷”为中心,气动布局一般采用静安定性良好的常规布局,具有机身结构简单、制造周期短的特点,技术门槛相对较低,航天工业、兵器工业等其他军工集团和科研院校相对更易取得竞争优势。

无人机研发机构

1、西北工业大学无人机研究所(365研究所)

2、北京航空航天大学无人机所

3、南京航空航天大学无人机研究院

4、中国航空工业集团

5、中国航天科工集团

6、中国航天科技集团公司

7、中国电子科技集团公司

无人机行业前景预测

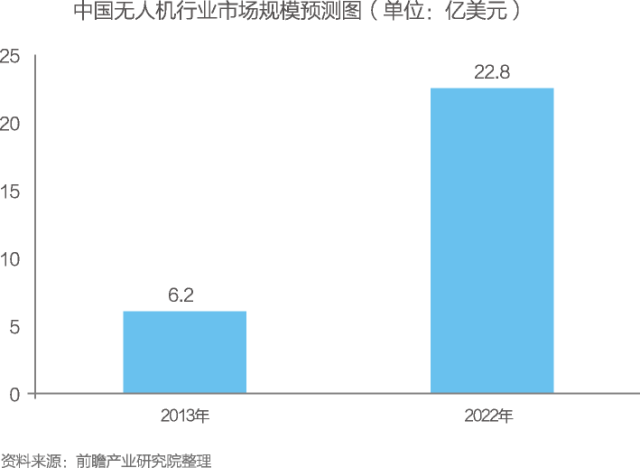

未来10年,我国军用和民用无人机将由2013年的6.2亿美元增至2022年的22.8亿美元,十年(2013-2022年)需求总额将超过134亿美元,十年复合增长15.57%。

2. 军用无人机市场分析

军用无人机市场分类

根据美国国防部的一级分类,战斗无人机主要分为靶机、战术无人机、战略无人机和无人战斗机。

军用无人机市场规模

根据我国军用无人机市场的占比,目前我国军用无人机市场规模在30亿人民币以上。

军用无人机应用领域

目前,美国作为无人机发展的领头羊,已发展出了多种机型,其功能也实现了很大的扩展。而在作战方式上,美军无人机已经摆脱了传统的作战方式,正在向中继通讯、情报搜集、电子对抗、空中打击四大职能转变。

军用无人机性能评述

与美国、以色列为代表的国际领先水平相比,国内在无人机研制能力、技术水平方面有10年左右的差距,而在应用水平则有15- 20年的差距。

军用无人机前景预测

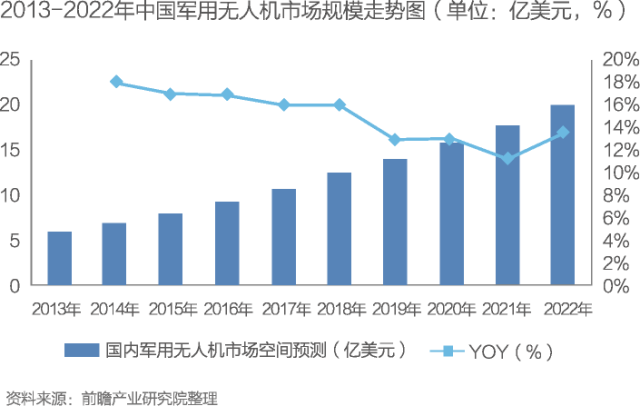

根据分析,2013-2022年,我国军用无人机需求总额将由2013年5.7亿美元增至2022年20亿美元,需求总额将达到120亿美元,约占十年无人机支出总额的89.6%,十年复合增长15%。

3. 民用无人机市场分析

民用无人机市场发展现状

目前,我国民用无人机共有130余家研制单位和15000架使用量,民用无人机的种类也逐渐丰富,包括固定翼无人机、旋翼无人机、飞艇无人机等。而上述成果,在很大程度上是高空、高速、中远程、长航时、大载荷等军用无人机技术逐渐向民用“渗透”的结果。我国民用无人机研制单位分为两类:一类是军工集团下属单位和科研院所;二是越来越多民企开始涉足无人机研制。

民用无人机市场应用领域

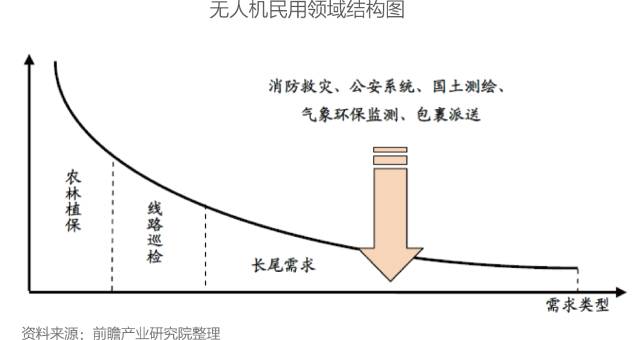

近年来,无人机开始在民用市场崭露头角,其中农林植保和电力能源巡检这两个领域在目前已表现出较为迫切的需求趋势,且具备较为可观的市场规模前景,而考虑到无人机现阶段的技术已大可满足,故预计供需的契合度较高。在其他相对小众的民用领域方面,无人机凭借其优势,预计也将会在消防救灾、公安系统、国土测绘、气象环保监测、包裹派送等方面一展身手。

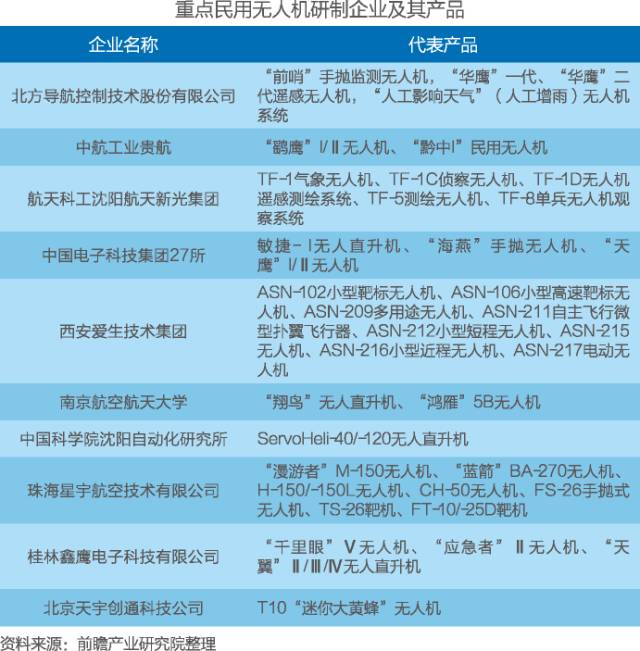

重点民用无人机分析

由于看到了未来无人机的民用市场潜力巨大,除了一些科研院所和军工企业外,民营企业也开始介入无人机市场。以下列出部分企业及其民用无人机产品。

民用无人机前景预测

根据分析,未来十年(2013-2022年),我国民用无人机需求总额将由2013年0.5亿美元增至2022年2.8亿美元,需求总额将达到14亿美元,约占十年无人机需求总额的10.4%,十年复合增长21%。