正文

趋势

投资与价值投资并非泾渭分明。线性外推与均值回归是人们预测未来的两种主要模式。

趋势投资者相信延续趋势是大概率事件,而出现拐点只有一个,不如等待反向趋势出现再行操作;而价值投资者却笃信人多的地方别去,要勇于逆市场情绪买卖才能捕捉市场错误带来的机会,二者貌似道不同不相为谋。然而,价值投资者们忽略了:人类的认知是有局限性的,实际上,价值分析过程中投资者往往倾向于借鉴历史经验将基本面线性外推,比如对于一些过去证明过自己、商业模式清晰、管理层优秀、三大财务报表良好的公司,继续认为其核心竞争力依旧突出。可是,客观世界的实际发展却是非线性的,2007年买入商贸零售龙头的价值投资者万万不会想到数年后互联网可以产生如此巨大的冲击。换句话说,价值投资者尽管并未对股价进行趋势外推,但是却经常将基本面进行趋势外推,尽管这是由于人思维与认知的天然局限性。此外,A股投资者时常“看长做短”,那些看似在追逐短期股价趋势的投资者买入的理由可能恰恰基于长期的基本面趋势,所以,其实趋势投资和价值投资在某种意义上殊途同归。

2

.基本面趋势投资的内在之意:

基本面趋势投资的内在涵义丰富,不仅包括宏观经济基本面、流动性和政策,还包括行业景气和公司业绩增速等内容。当然,我们强调,对各类基本面趋势的研究中,重在研究投资者对于客观事实未来趋势的预期变化,而非简单的客观事实;强调重在方向判断,而非具体数字预测,申万宏源研究体系中的关键假设表(KAT)便是这一理念的典型应用。

2.1

宏观经济基本面—需求趋势决定方向

宏观经济基本面、需求变化的趋势是最大基本面趋势。如2003-2004,随着WTO红利的释放,港口、机场等上市公司进入巨大的基本面趋势;而2006-2007年,城镇化与地产产业链兴起,叠加出口与人民币升值利好,才有了A股史上最大一轮牛市,既然投资是那些年边际上贡献最大的驱动力,“煤飞色舞”显然是符合基本面趋势的主线,一路持有远胜于自作聪明的行业轮动。又如,2010年,GDP增速从两位数开启了长达数年的下降过程,地产调控、投资下滑,消费升级成为最大的基本面趋势,坚持重仓医药白酒的基金经理后来都成为业内明星,申万策略2009年报告《消费也能进攻》也成为传世经典。再如,2013年开始,创新转型成为主流,双创政策不断强化基本面趋势,TMT轮番表现,行情由“硬”及“软”,乃至跨界成长,风险偏好渐次提高,将包括移动互联网在内所有的新、奇、特充分演绎,很多资深投资者惊呼自己“老了”,没想到一喊就是三年。

2.2

分母问题本质上也是一种基本面

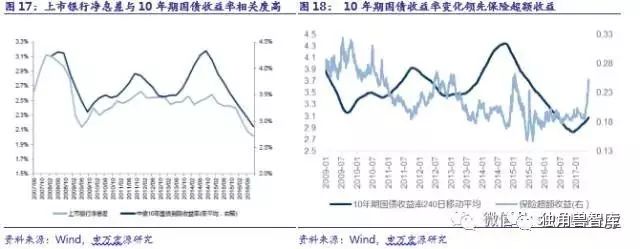

利率的变化也是一种客观的基本面。狭义地说,分母问题会通过影响财务成本间接影响企业业绩,尤其是重资产、高负债行业;利率本身就是大金融行业的基本面,所以在2017年的保险和银行的驱动力信号验证体系报告中,我们提出从利率上行趋势把握相关行业超额收益的投资机会,已经得到验证。

从广义的角度说,利率的变化既是经济基本面变化的结果,又影响着经济参与主体对于未来的预期,进而通过反身性影响下一期的基本面。同时,在开放经济体中,由于汇率等因素的存在,研究利率这种基本面可能更需要全球视野。2014年中国降息周期叠加全球走向负利率,各种金融杠杆横行,才有了分母基本面驱动的牛市;然而,2016年9月,全球民粹主义抬头,各国财政刺激预期崛起,告别负利率的边际收紧又成为大趋势,申万宏源策略经典报告《股债同源》的判断得到验证。而近期,国内股债市场对于金融去杠杆的讨论、对欧洲退出QE以及美联储缩表的思考,本质上都是这一大趋势的延续。当然,更为广义说,无风险利率不仅仅是十年国债收益率,是各类被投资者认为风险较小的资产之间收益率最高的那一个,是一种机会成本,因此,2010年之后刚兑的非标以两位数的无风险收益率分流了股市资金,这也是极大的分母基本面趋势;站在当下,一线城市二手房价开始略有回落,居民资产的边际配置是否会从过热的房产转向经过调整的股市,是三季度的关注焦点,一旦形成,也将是重大基本面趋势变化!

2.3

市场制度变化—中国特色的基本面趋势

市场制度的变化是有中国特色的基本面趋势。如果把市场制度变化也归结为一种分母基本面,那么这种趋势的形成也是十分大的拐点。证监会推进“四梁八柱”监管,是食品饮料和家电等白马成长2017最大的基本面趋势(申万宏源策略报告《披沙拣金》2017.3);不止这两个风口浪尖上的行业,很多有业绩的行业龙头今年表现并不差,比如海康威视,比如手游的龙头,甚至是长江电力,所以并非是简单的“抱团取暖”。

而当下,无论是推动市场化并购重组的呼声,还是IPO每周家数的调整,乃至对清仓式减持的限制,都阶段性构成了成长股票反弹的基础,但是着眼长远,显然引导价值投资仍然是更为高层次的基本面趋势,不会轻易变化,投资者对此要有充分认识,成长股亦要去伪存真。

2.4

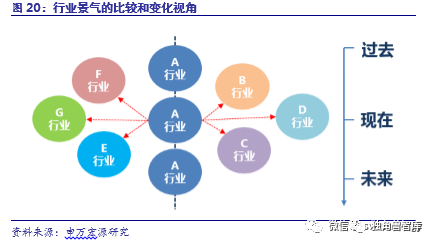

行业景气领先业绩形成基本面趋势—比较与变化的视角

基于比较和变化视角的行业景气趋势判断能够领先业绩形成基本面趋势。业绩是滞后公布的,投资者经常跟随行业景气,先选择行业,所以A股经常出现选赛道重于选个股的投资者,历史上选择景气行业的路径包括通过一二级市场联动选择行业或者通过稀缺性判断精选行业等。目前从选择景气行业方法角度,我们更加重视比较视角和变化视角。比较视角指的是将某行业与其他行业相比较,看是否具有相对优势;变化视角则将本行业增速、盈利或者基本面等放在历史时间序列中看是否发生显著变化。