正文

几个重要的时间点:美国商务部将于6月16日公布反补贴及8月30日公布反倾销税的征收比例。国际贸易委员会表示反补贴税将于8月22日开始征收,反倾销税则将在10月开始。可以预见的是,在8月下旬之前,阿根廷生柴仍会积极的销售至美国,阿根廷生柴贸易商称,他们6月出口已成交22万吨,主要运往美国,7月仍有阿根廷SME对美国的报价,这说明阿根廷贸易商仍有利润。美国也尽其所能的在8月下旬反倾销之前进口SME,这也提振了阿根廷豆油贴水。

对于美国来说,征收关税最大的影响是推动本国油脂需求(豆油+菜油)的大幅增加,提振美国压榨利润

,所以上述措施受到美国生柴生产商的欢迎,但一旦终止进口,对阿根廷生柴行业是个重大打击。因此,为了在美国征税前提前采取行动,阿根廷将生柴出口关税从上个月的 6.5%下调至0.13%,以期在反补贴税之前尽可能多销售。

今天中午还出台了MPOB4月报告:

报告前我们反复提示关注重点在:4月产量是一位数还是两位数的环比增幅,这将对市场交易心理有很大影响,市场预估恰好在10%上下的环比增幅。

果然,报告出台:4月产量154.8万吨,环比增幅仅5.74%,大幅低于市场预期——

产量恢复明显不够!

虽然出口也低于ITS和SGS当月3%的环比增幅,只有1.39%的增幅,当月出口量128.3万吨。供、需均偏低,导致期末库存160万吨还算靠近预期范围

内,仅偏低一点!

从市场尤其关注马来复产程度的情绪看,这绝对是利多的报告,给棕榈油加了把火的同时,继续确认了棕榈油在油脂中的强势地位,因此说豆棕差要往300看,这不是没有可能的。

马来4-5月产量的确恢复较慢,这样的趋势很可能继续延续至6月份

,从出油率看,今年以来的出油率也是十年的最低水平了。尤其近月无论马来和印尼都显得偏紧,加上在5月底的斋月前(除了需求方面的影响,马来摘果工人可能阶段性减少)以及马来5月份下调关税之时,我们认为

棕榈油在油脂中无疑是相对强的,起码到6月份,库存积累可能要推迟到三季度,所以也要注意届时题材转换的风险

。

国内近日连续出现棕榈油洗船(嘉吉、达孚),加上本来采购就不足:5月采购25万吨,6-7月每月仅有10万吨,供应仍有明显的缺口,这对国内盘面也形成支撑、或者说

支持棕榈油买9抛1的扩大

,而国内豆油库存在120多万吨基础上仍将逐月攀高,

豆棕继续缩小的趋势,包括菜棕,都是逢反弹做缩

。

国内压榨链的情况:

中国1-5月大豆进口同比增加600万吨,其中5月到港预计920-930万吨,6月预计到港900万吨左右,7月有望超过750万吨,当前6月采购完成95%,7-8月仅每月采购20-30%,而近三周大豆压榨量连续维持在180万吨以上,后几个月压榨量也就在700-720万吨左右,因此明显的应明显超过需求。后期进口大豆和豆粕库存将同时增加,虽然上周豆粕基差已跌至50下方,库存压力较大的山东、华东局部油厂出现胀库现象,我们

仍对后期基差、价格和榨利继续看弱,逢下跌关注下游的补库速度

。

从需求看,5月份整体饲料需求环比增幅预估5%,其中猪料、肉禽料和水产料保持增长,但蛋鸡出栏走下坡,蛋禽由于淘汰及消极补栏出现下滑。

国内近两周菜籽压榨量12-13万吨,进口菜籽到港较大,5月到港50-55万吨,5-9月菜籽进口200万吨,同比增35-40万吨,同时菜粕进口量同比减少7-8万吨,菜籽开工率维持在65%,华南雨水导致菜粕出库暂时放缓,菜粕库存周比上升。

最后,策略方面:

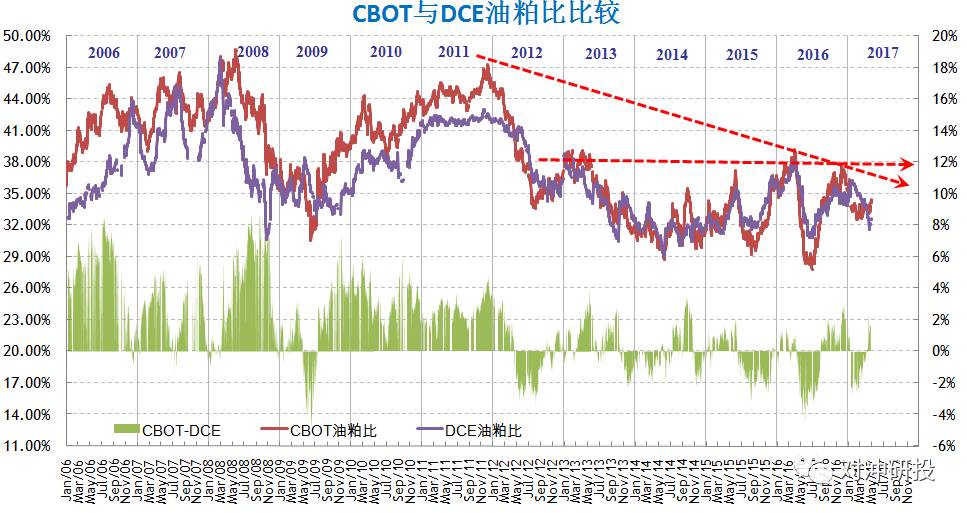

美豆难摆脱震荡格局,底部9-9.3,上限990-1000;美豆大供应一旦实现,美豆震荡趋弱(油粕比倾向反弹),加上美国生柴消息密集期,和马来4-5月(甚至6月)产量恢复有限,我们认为5-8月盘面会表现油强粕弱的格局,但国内油粕比明显弱于国际,或者说慢于国际涨幅,如果延续11年以来的趋势线位置,我们认为国际油粕比将继续反弹至36%,当前美盘34%、国内32%。

近两周国内油粕比远弱于国际、已拉开2个百分点,主因国内豆油库存压力大、且二季度继续攀高,但如果与国外油粕比的差继续拉开到一定程度(3~4个百分点),就必然要回归,要么国内油粕比涨幅超过外盘,要么下跌幅度小于外盘。

另外,蛋白的月间,菜粕9-1正套可能要比豆粕的9-1正套效果好,毕竟菜粕还是有消费题材,而豆粕9-1正套只有在美豆上涨时表现才会好一点,否则还是窄区间来回震荡。

油脂在菜豆油价差逼近600,同时菜油预计到8月份沿海胀库,叠加5月交割出来的货,以及未来很可能增加菜籽压榨的背景下,我们倾向相对看空1801的菜油、或者说菜油在油脂中相对弱,同时可以用棕榈油多头多头来保护,也就是菜豆、菜棕价差继续看缩小调整,豆棕继续缩小看300目标。

如果说看到豆油进口倒挂七八百,而考虑去买豆油,或者考虑豆棕扩,这很可能是个误区,因为国内对豆油进口的依赖程度越来越低,豆油几乎九成都是靠压榨得来,所以甚至倒挂1000也有可能,包括菜油也难有进口利润,所以,一旦利润接近零,都是油脂内外正套机会。

豆油的9-1如果到了7-8月还维持170-180,估计大量接货的会进去了,可以关注。同样棕榈油9-1的买9抛1还更加稳健(不过今天就走出来60点),一是外盘FOB和CNF的月间价差仍在230,二是后期国内供应缺口大、偏紧的趋势可能比产地更严重,是不是要给出比产地更大的inverse?

— END —